對貼現率、股票和美國國債收益率的分析顯示,美國股市當前的融漲可能面臨收益率曲線長期陡化的考驗。

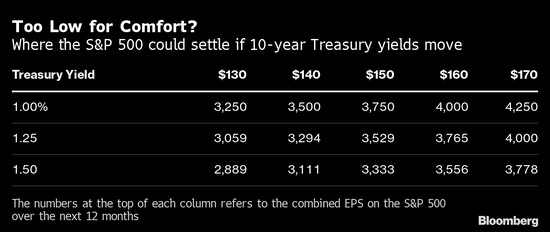

最近幾週,股票與債券之間的關係受到越來越密切的關注,因為在經濟前景黯淡之際,股市卻攀升至前所未有的高位。週二,標普500指數收於創紀錄的3526點,以每股130美元的預期收益計算,貼現率為3.68%。這與當前10年期美國國債收益率相差約有300個基點,與去年年底基本一致。

假設維持300個基點的利差,那麼,如果美國國債收益率曲線陡化,讓10年期國債收益率達到1%,標普500指數將要跌至3250點,較當前水平下跌8%。如果收益率提高到1.25%,意味著股市要下跌13%。

較高的國債收益率應該會提高投資者對持股而非持債的額外補償,這種溢價的存在反映了股票不像債券那樣承諾到期回報的事實。這種要求反過來會對股價造成壓力。

美聯儲主席杰羅姆·鮑威爾上週表示,美聯儲將尋求長期平均2%的通脹率。言罷,美國收益率曲線短暫出現趨陡走勢。

在美聯儲的新框架公佈之後,美國國債熊市趨陡傾向可能持續,儘管眼下更可能是間歇性的。此外,由於曲線大部分仍處於市場控制之下,因此收益率的升高很可能是緩慢的過程。美聯儲還可能對迅速趨陡保持警覺,擔心危及羽翼未豐的經濟復甦。

到目前為止,收益率的上升幅度不大,也沒有使股市脫軌。然而,無可否認的是,美國股市已經比互聯網泡沫時期更加昂貴。威爾希爾5000指數總市值相對於美國GDP的比例約為190%,超過了2000年3月的167%。

警告:如果市場指望的複蘇功敗垂成,經濟實際上陷入了類似蕭條的局面,那麼股票也有可能從當前水平與國債收益率一起下跌。

責任編輯:張玉潔SF107