原標題:一旦通脹回升,有哪些投資機會?

來源:金十數據

近日,不少分析指出,隨著美聯儲實施無限制的寬鬆政策,未來市場將很有可能迎來通脹。毫無疑問,通脹回升必然會對投資造成一定影響。

眾所周知,在20世紀60、70年代,通脹橫行,“ 高通( 116.02 , -0.02 , -0.02% )脹”甚至成為一個時代特徵。要知道當前背景下通脹會不會復蘇,我們不妨將過去通脹復甦的特點和條件和現在進行對比。

斯密德資本管理公司(Smead Capital Management)在最新文章深入研究了這個問題。我們來看看他的發現。

以史為鑑:“高通脹”時代出現的條件

我們先回顧一下通脹的傳統定義:

可用貨幣和信貸( 1.83 , -0.02 , -1.08% )的增長超過了可用商品和服務的比例,導致消費者價格水平持續上升或貨幣購買力持續下降。

在20世紀60年代、70年代,通脹回升有兩個條件:

首先,為滿足戰爭和扶貧的資金需求,美國政府需要大規模增加開支,因此美國大肆發行債券與印鈔。

此外,在20世紀60和70年代,人口統計數據顯示,美國人口大量增加,導致商品和服務出現短缺。結果,通脹開始出現,物價飛快上漲。

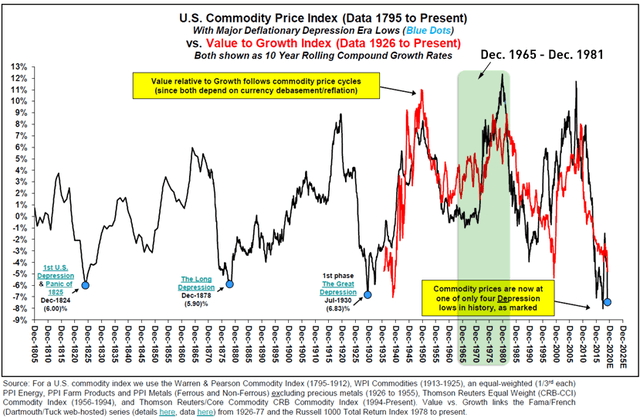

一開始,石油在20世紀60年代十分便宜,價格僅為4美元/桶。然而,隨著7900萬嬰兒潮一代出生(1946-1964年),一波又一波16歲的美國人拿到了駕照,到了1981年,石油價格飆升至40美元/桶。與此同時,黃金價格也從1965年的35美元/盎司上漲至1981年的595美元/盎司。下圖展示了20世紀60年代和70年代大宗商品價格的走勢。

2020 未來十年:通脹會回升嗎?

目前,美國政府正在努力與疫情以及高得可怕的失業率作鬥爭,此前已經為此投入了4萬億美元,但還沒有勝出。黃金市場現在的反應就像上世紀60和70年代一樣。而當沙特帶頭利用疫情打擊美國石油生產時,油價也跌到了低點。這一切,都與70年代極為相似。

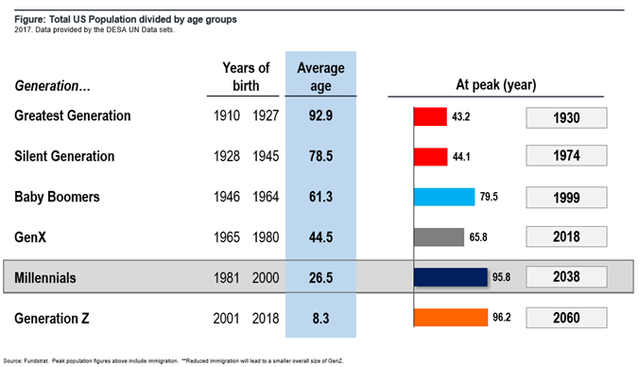

此外,這一次的人口統計特徵也表明目前的環境更適合通脹出現。美國目前有9000萬人年齡在23到41歲之間。雖然他們組建家庭的年齡比前幾代人要晚,但當他們走出家門、踏入社會,開始買房消費時,這會導致房價、木材和二手車價格暴漲。

這些千禧一代正在取代6500萬“X世代”(出生於20世紀60年代中期至70年代末)。在未來十年,這些處於30-45歲年齡段的人中預計有36%將買房買車,他們會在未來十年使用更多的汽油。

通脹對投資的影響

在通脹的環境下,哪些普通股會表現良好?能源、能帶來收入的房地產、銀行、住宅建築商等常常會首先浮現在人們的腦海中。

Fundstrat的研究表明,儘管現在已經出現了電動汽車和混合動力汽車,千禧一代美國人的汽油使用量預計在十年內將翻上一番。如果未來美國有2.4億成年人,汽油使用量將會變成兩倍,這些都可能促進能源行業的發展。

由於千禧一代沒有創造更多的土地,他們現在正在美國各地到處流動,人們很容易回想起,房地產在歷史上一直是很好的通脹對沖工具。實際上,對於大多數美國家庭來說,房屋一直是他們退休後最成功的淨收入來源。近來房價不斷上漲,這對於房主來說是一個不錯的長期投資對象。由於股市投資容易失敗,對於許多家庭來說,房子的表現要遠遠優於股票。

( 24.59 , 0.55 , 2.29% )(102.35, 3.26, 3.29%)102.35 , 3.26 , 3.29% )

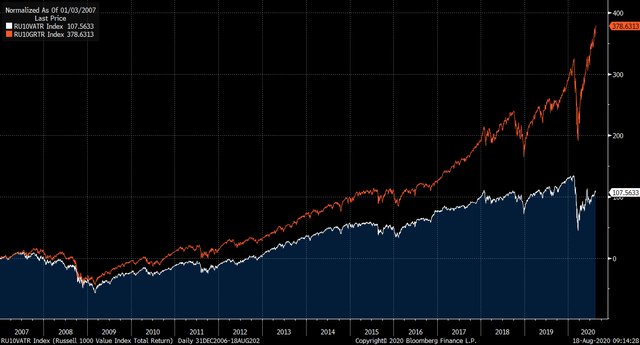

最後,按照歷史經驗,當助推通脹的因素都出現後,價值股的表現將遠遠超過成長股。標普500指數的市盈率在1972年底達到了18倍的峰值,但在1981-1982年觸底跌至6倍的水平,這是66%的跌幅。那麼,這次的通脹會對羅素1000成長指數(目前市盈率為40倍)產生什麼影響呢?又或者會對標普500指數(目前市盈率為24倍)有什麼影響呢?

下圖展示了過去13年來羅素1000成長指數與羅素1000價值指數的差距。

從圖中可以看出,成長股上漲了近4倍,而價值股則翻了一番。儘管如此,根據Ibbotson and Associates的測算,在過去94年來,價值股的表現仍超過成長股3.5%。由於通脹與價值股的優異表現密切相關,斯密德資本管理公司對未來價值股的投資可能性感到非常興奮。

責任編輯:劉玄逸