原標題:美股後市軌跡:“K”型反彈?來源:金十數據

本周美股開局強勁,標普500指數也觸及歷史高位,這顯然十分令人激動。

對於後市的預測,“V”形軌跡是最受歡迎的一種說法,除此之外,如今,市面上興起了另一派觀點。

外媒分析師奧瑟斯(John Authers)表示,許多人正在談論“K”型複蘇。

“K型複蘇”是啥?

這個詞語來源於Financial Insyghts諮詢公司總裁阿特沃特(Peter Atwater),意思是市場反彈是不均衡的:在新冠疫情引發的崩盤之後,一些市場再次反彈,而另一些市場出現下跌,由此形成了一個“K”型。

奧瑟斯和阿特沃特並不是少數贊同這個觀點的人。如今,“K型複蘇”的觀點變得越來越流行,甚至可能演變成一種趨勢。

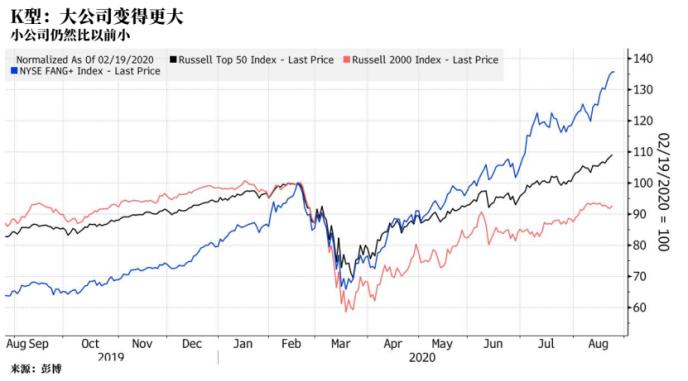

奧瑟斯認為,這是一次非常不均衡的經濟復甦。其中最明顯的表現是,以FAANG等互聯網公司為首的大盤股的表現要遠遠好於小盤股。

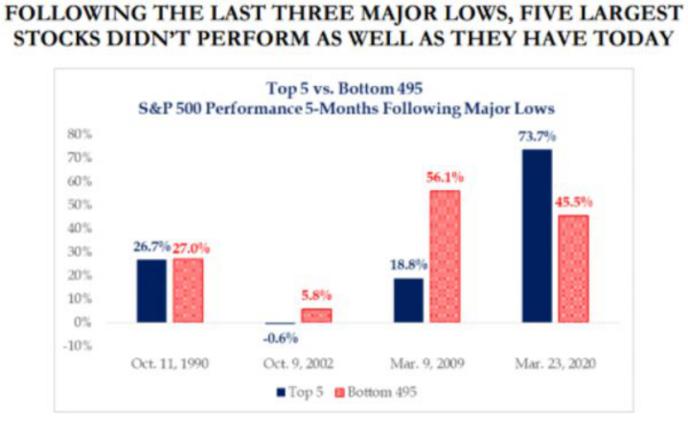

如此有利於這五大公司的不平衡復甦是比較罕見的。下圖對比了目前標普500指數中市值排名前五的股票自3月低點以來的漲幅,並統計了這些股票在經歷了歷史上三次大崩盤後的複蘇表現。從中我們可以發現,標普500指數中市值最大的5家公司表現遠超其餘495家公司。

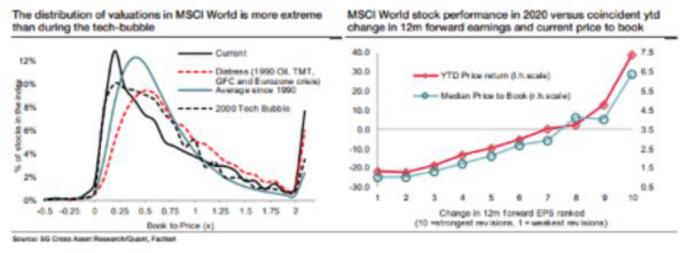

這樣的不平衡還存在於發達國家和新興市場國家的市場表現中。以市淨率衡量,發達國家和新興市場國家的股票估值差距甚至比科技泡沫頂峰時期還要極端。

法興銀行量化研究主管拉普索恩(Andrew Lapthorne)指出,這是因為市場對未來收益的廣泛預測不同。市場對收益預期改善得越多,回報也就越高,這家公司股票的估值也會變得越高。

K型複蘇出現的誘因是什麼?

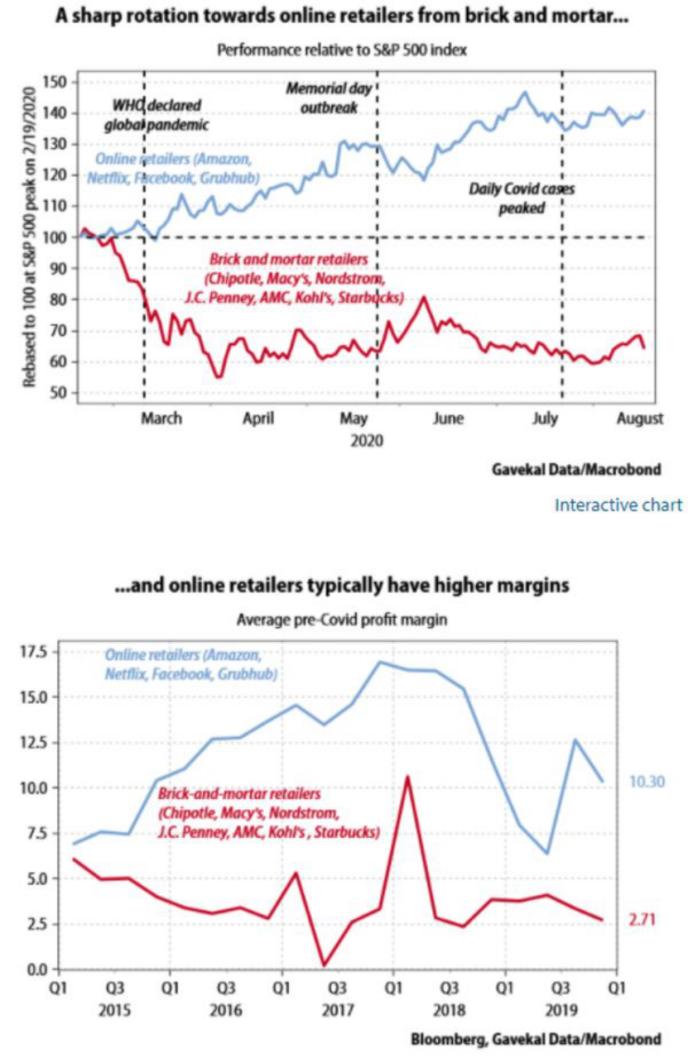

這種反彈進度分化的現象,一部分是疫情爆發後的經濟封鎖造成的。如下圖所示,百貨商店和零售電商之間的業績差距是巨大的,而且即便在疫情開始之前,在線銷售商的利潤就已經高得多了。經濟封鎖後,它們的差距更是進一步被拉大了。

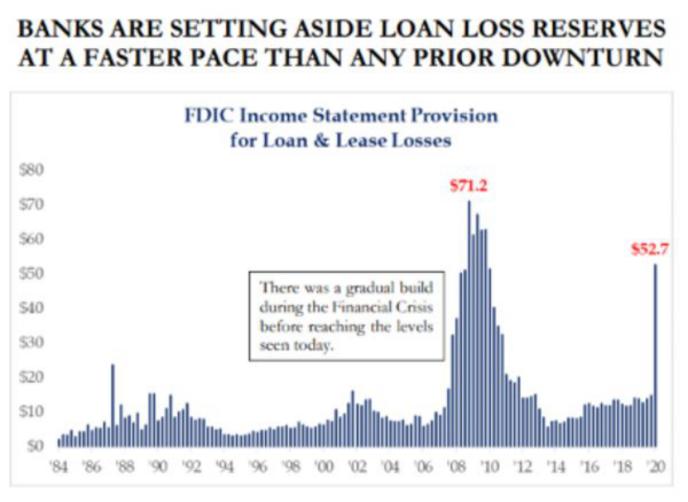

另一個導致股市反彈出現分化的重要因素是債務問題。隨著賬單即將密集到期,未來幾個月壞賬規模可能會激增。如下圖所示,與上次信貸危機相比,美國的銀行正以更快的速度增加貸款損失準備金。

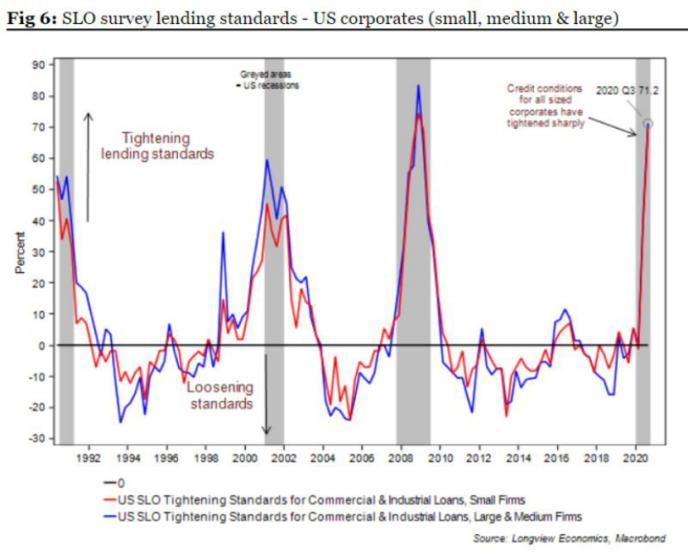

債務問題導致了不同規模的公司復甦進度的分化。正如美聯儲對高級貸款官員的最新調查所顯示的那樣,因為貸款標準正在逐漸收緊,那些依賴銀行融資的小公司遇到了問題。

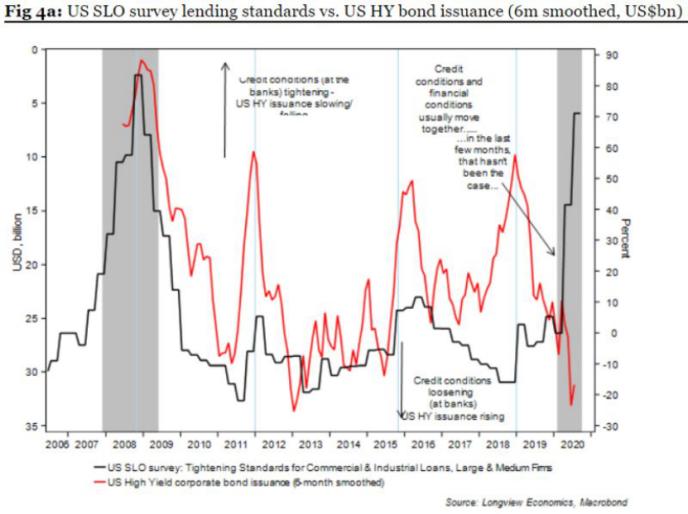

與此同時,由於高收益債券(垃圾債)的發行,那些能夠進入資本市場的大公司處境則要容易得多。結果是,強者更強,如下圖所示,公司融資情況呈現一個非常清晰的“K”型。

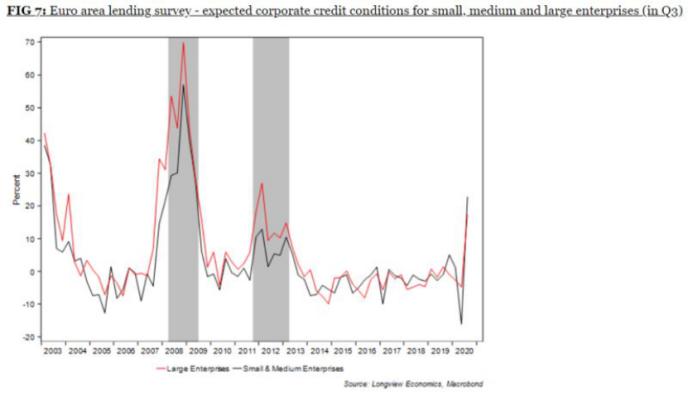

另一方面,銀行放貸標準正在收緊(更多細節見下圖),甚至比上次危機發生得還要更快。

這不是美國獨有的現象。歐洲央行開展了類似的調查,也得出了相同的結論:信貸正急劇緊縮,尤其是對於中小企業而言,情況十分危急。

值得注意的是,這場股市反彈的背景是美國大選。顯然,制約大公司已經成為贏得選票的一個政治籌碼,兩黨都在反壟斷法案上花費功夫,此舉可能影響人們對“K”型複蘇進程的判斷。

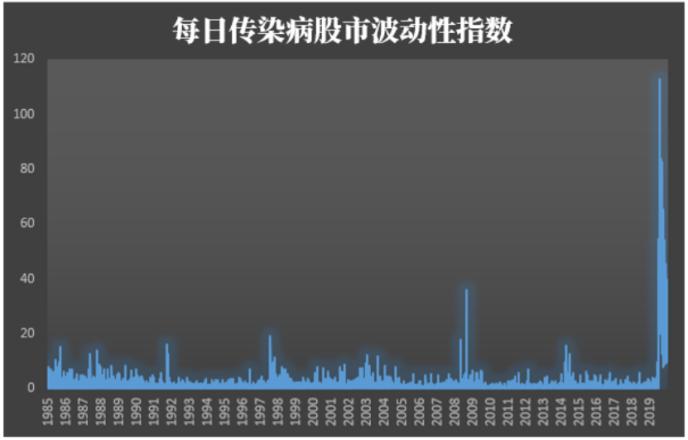

另外一個影響因素是疫情和疫苗。風險指標網站Policyuncertainty.com編制了傳染病股市波動性指數(傳染病EMV指數)顯示,與非典、埃博拉或豬流感所引發的市場波動性相比,今年疫情觸發的市場波動程度逼近歷史高位。

令人欣慰的是,當前市場對疫情的反應已經沒那麼極端。儘管人們對疫情仍抱有警惕,但他們認為其影響最惡劣的時候已經過去。