| |

|

|

瑞信:債券已無法再用來分散股市投資風險

日期

2020-08-26

2020年08月25日13:56 新浪財經

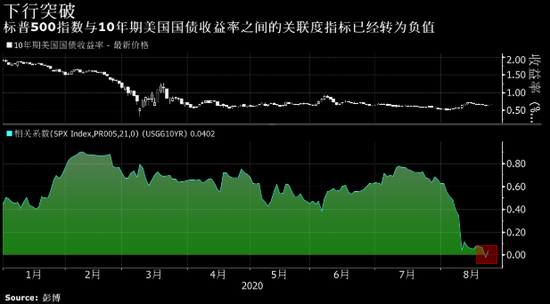

據瑞信集團稱,投資者再也不能依靠債券來減輕股市投資風險了,因為兩種資產間的傳統關係如今已被打破。

標普500指數與10年期美國國債收益率之間的21天關聯度指標7月中旬還維持在0.80左右的水平,而到8月21日卻已經變成了負值。

“這種關聯度的破裂,加上處於紀錄低點的利率波動率,表明債券已不再是分散股票投資風險的有效工具,”瑞信衍生品策略師Mandy Xu在8月24日的一份報告中說。“我們建議投資者著眼專門針對股市風險的對沖工具,在股票波動率日趨正常化的形勢下尤該如此。”

隨著美聯儲繼續為美國經濟提供支持,並示意利率可能會在近零水平維持數年時間,衡量美國國債期權波動率的ICE BofA MOVE指數在7月30日創出了紀錄新低。

另一方面,Cboe波動率指數VIX依然居高不下,儘管相比3月份80以上的峰值已經相去甚遠。該指數8月24日收於22.37,而其歷史均值在19.4左右,更何況眼下的大背景是,雖然有新冠疫情帶來的經濟前景的撲朔迷離,股市仍然在屢創新高。

Xu建議當前情況下可以考慮使用看跌期權價差等工具來對沖股市風險。

責任編輯:王永生

| |

|

|

|