原標題:實際價格高企,現在可能不是做多黃金的時候?

在疫情引發的擔憂、大規模的財政和貨幣政策以及負實際利率的推動下,投資者們再一次爭相買入黃金,將其當做避險或對沖通脹的工具。截至今年8月15日,全球最大黃金ETF SPDR Gold Shares (GLD)管理的資產已經超過780億美元。

在近期金價回調盤整之際,投資者對金價後市上漲動能是否充足這個問題也越來越擔憂。投資顧問公司Buckingham Asset Management研究主管Larry Swedroe提出,現在可能不是做多黃金的好時機。他這一判斷主要是基於以下兩點考慮。

一方面,最近黃金的反彈使其實際價格處於歷史高位。

杜克大學金融學教授Campbell Harvey、前西方信託公司大宗商品投資組合經理Claude Erb以及投資博客Abnormal Returns.com創始人兼編輯Tadas Viskanta的研究發現,黃金實際價格高企通常意味著,黃金變成了一種昂貴的通脹對沖工具,預期實際回報會很低。

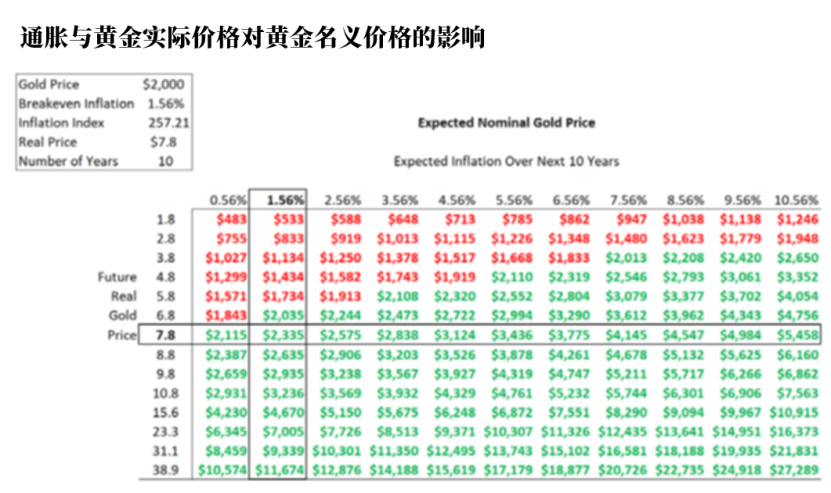

他們發現,在實際金價高企的情況下,均值回歸將對未來金價走勢產生巨大的負面影響。假設期限為10年,那麼對於黃金投資者來說,影響將是每年回報降低6%。這可以從下表中看出。

他們的研究發現,自1975年來,黃金實際價格高企往往發生在市場預計通脹將走高的時候:

歷史上黃金暴漲的兩個時期——1980年1月和2011年8月中,投資者對通脹風險的擔憂程度都非常高。

這容易給人造成一種錯覺,彷彿通脹預期上升跟金價上漲是一一對應的關係,但事實卻並非如此:

在1980年1月和2011年8月黃金實際價格達到峰值的五年後,黃金價格分別下跌了55%和28%,其撇除通脹影響的實際價格分別下跌了67%和33%。當時通脹還在回升,但金價卻沒有同步走高。

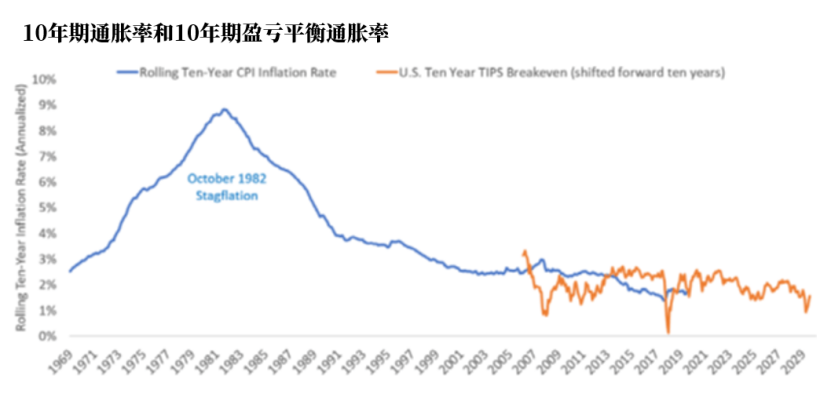

這也意味著,盲目因為通脹預期做多黃金可能並不是很理智。更何況,如今通脹依然低迷。截至2020年8月15日,盈虧平衡通脹率(10年期美債名義收益率與10年期通脹保值債券收益率的差值)為1.7%,低於目標值2%。

Erb等人指出:

Erb等人指出:

“既然黃金投資的回報率在1980年和2011年都沒有因通脹回升而上漲,那它這次又憑什麼會不同呢?”

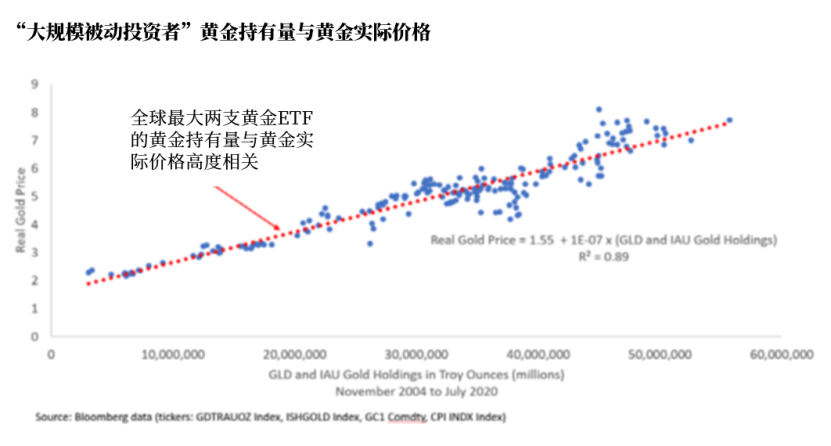

另外,他們還發現,大量被動投資者湧入黃金ETF可能會引起一段時期的“非理性繁榮”。

1996年,當時的美聯儲主席格林斯潘宣布市場已處於非理性繁榮。三年多後,黃金估值高出40%。Erb指出黃金實際價格的上漲與黃金ETF買家需求的增加高度相關。

Erb提到,如果太多資金在追逐過少的黃金,那麼,“ 大規模被動投資者”持有的黃金越多,黃金的實際價格就可能上漲得越高。當然,非大規模被動投資者出售持有的黃金可能會降低黃金的實際價格。

責任編輯:郭明煜