原標題:三大央行紀要攜手全球央行年會來襲!8月17日-21日當週重磅經濟數據和風險事件前瞻

來源:匯通網

8月17日-21日當週,首先關註三大央行紀要,以判斷美聯儲、澳洲聯儲和歐洲央行是否會進一步擴大寬鬆。同時8月21至8月23日將召開傑克遜霍爾全球央行年會,屆時全球央行行長將會討論在當前史無前例的情況下將採取何種行動以及如何退出超寬鬆的貨幣政策。

同時下週還將舉行OPEC+聯合部長級會議,預計不會調整協議內容,但是各產油國預計會對伊拉克為首的未達標產油國施加壓力,這將對油價產生直接的影響。

同時8月21日各國公佈製造業PMI。

週一(8月17日)關鍵詞:日本二季度GDP、英歐脫歐談判

首先關注的是日本二季度GDP數據,市場目前預計,因為受到疫情的衝擊,日本二季度GDP料創自1955年以來最嚴重的萎縮。

分析師預計,日本第二季度季調後實際GDP年化季率將大幅萎縮27%。這意味著,作為全球第三大經濟體,日本經濟將連續三個季度下滑,首先受到國際貿易緊張局勢和銷售稅上調的打擊,然後是疫情的衝擊。

經濟大幅下滑有助於解釋,為何日本和其他國家為維持企業和家庭的生存而採取大規模支持措施。儘管經濟損失最嚴重的時期可能已經過去,但預計還會有更多措施出台。

此外,日本為期五週的全國緊急狀態打擊了第二季的消費,因民眾待在家中,企業關閉,但日本的零售銷售和工廠產出已經顯示出複蘇跡象。儘管如此,海外對汽車和其他日本出口產品的需求疲軟可能會繼續下去,而且由於奧運會推遲,本季度的奧運會支出也不會從遊客那裡得到提振。

日興證券(SMBC Nikko Securities Inc.)經濟學家Yoshimasa Maruyama表示:“無論政府是否會從其他地方帶來更多資金,肯定會出台另一套應對措施。”

因此如果數據符合甚至差於預期,日本央行可能會加碼刺激,市場需要保持關注。

同時關注脫歐談判進展。本週早些時候,愛爾蘭總理表示,同意英國首相約翰遜有關達成關稅、免配額自由貿易協定“絕對必要”的說法,他表示,英國首相約翰遜承諾,英國“非常致力於”與歐盟達成一項全面協議,以確保這種自由貿易成果。愛爾蘭總理還表示,目前時間緊迫,但談判總是時間緊張的。

儘管自脫歐談判重啟以來,英歐雙方依舊分歧明顯,因此這令無協議脫歐的擔憂情緒回升,尤其是在漁業和金融准入問題上一直僵持不下。不過隨著歐盟方面願意做出讓步,且英國的立場有所軟化,這使得市場的擔憂情緒有所緩解。

英國央行在最新的決議中表示,經濟復甦比5月報告中假設得更早也更快,同時進一步淡化了負利率的預期,這是支撐英鎊的關鍵因素。如果脫歐局勢進一步向好,英國央行可能會進一步淡化市場的不確定性,這對於英鎊有利,反之將導致英鎊繼續走低。

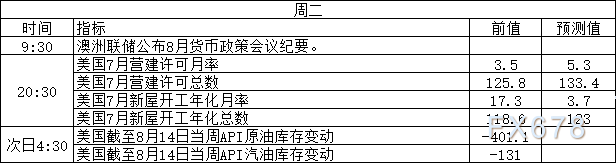

週二(8月18日)關鍵詞:澳洲聯儲紀要、美國房地產數據、API原油庫存數據

週二首先關注澳洲聯儲紀要。

在8月4日的澳洲聯儲決議上,澳洲聯儲按兵不動,但是自8月5日開始在二級市場購買公債,市場將了解澳洲聯儲購買的理由,以判斷澳洲聯儲的下一步動向

澳洲聯儲主席洛威此前在國會做證詞時表示,維多利亞州疫情爆發會拖累第三季度GDP至少2個百分點。此前澳洲聯儲也多次強調澳洲經濟前景將很大程度上取決於疫情的進展,因此本次紀要可能也會透露相關的信息。

同時關注美國的房地產數據,包括營建許可和新屋開工率。

近期美國的房屋市場受到兩方面的提振,一方面美聯儲的持續刺激使得房貸利率下滑,促進了市場比的買需。與此同時,由於疫情蔓延,公司允許員工靈活地居家辦公,對低密集區域住房的需求不斷上升,也推動房地產市場復甦。

如果數據繼續向好,將小幅提振市場對於經濟復甦的預期,對美元構成支撐。但是反之,暗示美國的刺激措施收效甚微,經濟存在進一步下滑的風險。

原油方面關注API原油庫存數據。

總體而言,對於需求復甦的預期是近期支撐油價的主要因素。本週油價受到提振,因美國政府數據顯示,上周原油、汽油和餾分油庫存均下降,同時煉廠加大生產且成品油需求改善。

儘管經濟下行的壓力、國際緊張關係仍在對原油需求復蘇構成阻力,但隨著市場逐漸消化疫情的影響,且OPEC+創紀錄的減產規模,油市逐漸從供給過剩向供應緊缺過渡,因此油價持續受到支撐。

道明證券表示,EIA庫存報告溫和樂觀,隨著美國聯邦政府追加萬億美元的刺激計劃,疫情治療方法和疫苗的出現以及世界其他地區逐漸開放,美國原油需求可能繼續復甦,原油需求在2020年前料呈上升趨勢,再加上OPEC+供應紀律,以及美國頁岩油行業的疲軟,都表明在未來四個月及以後的時間,現有的庫存將大幅減少。

如果API原油庫存數據延續此前數週持續下滑的局面,預計將繼續支撐油價。

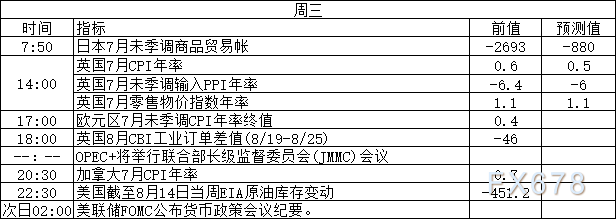

週三(8月19日)關鍵詞:英國數據、OPEC+聯合部長級會議、EIA數據、美聯儲紀要

週三將公佈一系列英國經濟數據,市場需要保持關注,包括CPI、PPI、零售銷售和工業訂單數據。

英國國家統計局8月12日公佈的初步統計數據顯示,今年第二季度英國國內生產總值(GDP)環比萎縮20.4%,是有記錄以來最大季度降幅。

分析師們認為,英國經濟下滑的原因一部分在於英國第二季度實施封鎖措施的時間更長,另一部分在於佔英國經濟80%的服務業嚴重受疫情影響。

智庫“決議基金會”的研究主任詹姆斯·史密斯說:“數據告訴我們,隨著鎖定限制的放鬆,經濟正在復蘇,但還有很長的路要走。英國面臨的挑戰將比大多數其他發達國家更大。”

萬神殿宏觀經濟學研究公司英國首席經濟學家塞繆爾·圖姆斯預計,到今年年底英國GDP仍將比疫情到來前的峰值低5%左右,鑑於可能需要在全國范圍內再次實行封鎖以遏制第二波疫情,未來將面臨嚴重的下行風險。

因此如果7月的數據延續6月疲軟的局面,可能暗示復甦慢於預期,可能會對英鎊構成壓力。

週三對於油市而言的重中之重是OPEC+聯合部長級會議,由於從8月開始各產油國放鬆產量限制,但是疫情反彈和全球經濟下行風險高企,市場寄希望OPEC+能夠採取其他措施來防止供應過剩局面再度發生。

據悉俄羅斯能源部長諾瓦克已經明確表示,OPEC+小組將不會討論對正在進行的減產協議的任何修訂,預計也不會作出任何調整協議的重大決定。

諾瓦克說:“我認為,我們的長期規劃已經表明,我們做出了正確的決定,市場現在或多或少已經穩定下來。我們看到市場正在逐漸恢復平衡。”

但是OPEC+將會對伊拉克為首的未達標產油國的補償性減產進行審核。按照OPEC+的設想,如果伊拉克等國嚴格遵守補償性減產,那麼將會使得原油供應下降超80萬桶/日,這將大大緩解市場的壓力。

不過從目前的執行情況來看,尼日利亞和伊拉克執行度較低,這打擊了市場的樂觀情緒。但是在沙特等國的施壓下,伊拉克已經承諾減產40萬桶/日。因此本次OPEC+會議各國將如何敦促未達標產油國減產以及這些產油國將做出何種承諾,將對油市產生直接的影響、

週三另一個重點是美聯儲紀要。

美聯儲7月決議維穩政策措施不變,決議措辭中規中矩,提到了疫情風險,但也強調了經濟活動水平已經開始回穩的現況。

但隨後美聯儲主席鮑威爾在記者會講話措辭偏向悲觀,繼續強調了疫情的影響,並同樣將進一步提振維穩經濟的責任推給了財政政策,這對於美元構成了壓力。

考慮到美國財政刺激陷入僵局,市場預期美聯儲可能採取更為溫和的前瞻性指引 ,甚至使用收益率曲線控制。同時此前美聯儲已經開始討論“平均通脹目標”,短時間有繼續加大刺激的可能,市場將從中尋找線索。

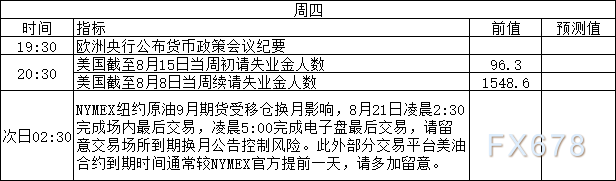

週四(8月20日)關鍵詞:歐銀紀要、美國失業金數據

週四首先關注歐銀紀要。

7月歐銀決議歐洲央行按兵不動,但是資產購買計劃下的淨購買額將為每月200億歐元,且在年底前進行規模1200億歐元的臨時購買,同時將緊急抗疫購債計劃購維持在1.35萬億歐元,緊急抗疫購債計劃PEPP將至少運行到2021年6月底,至少在2022年底前再投資到期的緊急抗疫購債計劃PEPP債券。

同時歐洲央行將利率維持在當前或更低的水平,直到通脹目標接近,量化寬鬆政策將持續到利率上升前不久。

因此歐銀紀要市場將從中尋找歐洲央行進一步寬鬆的有關細節,這將對歐元產生直接的影響。

同時關注美國的失業金數據。截至8月7日當周美國的初請失業金人數自3月中旬以來首度跌破100萬人,暗示就業市場逐漸復蘇。

但是截至7月底,仍有2830萬人領取各類失業補助,這表明勞動力市場疲軟,這種趨勢將持續一段時間。但是更令人擔憂的是隨著疫情反彈且救助方案遲遲未能達成一致,7月的失業率有回升的風險,市場需保持關注。

週五(8月21日)關鍵詞:各國製造業PMI數據、傑克遜霍爾全球央行年會

週五首先關注各國的製造業PMI數據,隨著限制措施解除,全球經濟復甦,而製造業作為經濟復甦的領頭羊。如果數據進一步好轉,說明全球經濟已經從疫情危機中開始逐步的複蘇,這有助於提振市場的風險偏好,打壓避險資產。

另一個值得關注的是傑克遜全球央行年會,這是1981年以來首次不在當地舉行,因為採取線上的方式。

對於全球央行而言,今年是一個特殊的年份,因為史無前例的寬鬆措施使得全球央行接近政策極限,市場將關注全球央行如何應對當前以及以後的挑戰,最重要的是將會選擇如何退出。

責任編輯:劉玄逸