原標題:一個數據顯示:美股從未被如此高估

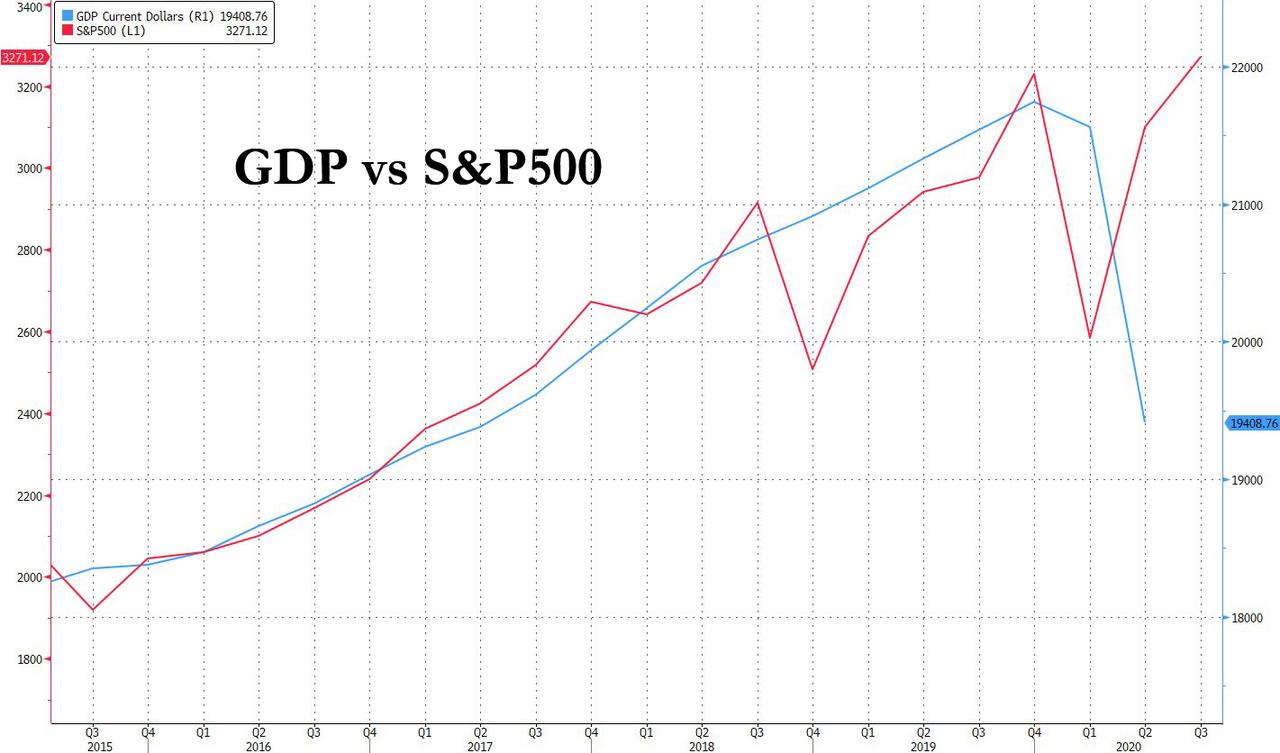

據美國經濟分析局(BEA)估計,美國第二季度名義GDP年化季率下降了34.3%,是有史以來最大的季度降幅。就算是2008年第四季度,其名義GDP降幅也只有7.2%,現在的降幅接近此前的5倍。

伯恩斯坦聯盟前首席經濟學家約瑟夫‧卡森觀察到,第二季度名義GDP折合成年值約為19.4兆美元,較第一季度的21.5兆美元下降逾2兆美元;第二季度名義GDP季率為4.85兆美元,這個數字與第二季度財政和貨幣刺激的注入總量大致相當。卡森指出:

「將聯邦政府刺激法案的支出和美國聯準會資產負債表的擴張加起來,在截至6月份的三個月中,財政和貨幣刺激總計增加了大約5兆美元,接近4.85兆的名義GDP。在此之前,美國財政和貨幣刺激的規模從未在一個季度內達到接近美國名義GDP的水平。」

此外,第二季度名義消費者支出折合成年率下降了35.8%。據美國經濟分析局估計,第二季度人們支付的租金增加了20億美元,達到創紀錄的6410億美元。經濟分析局是以權責發生制為基礎估計租金消費支出的,換句話說,它假設人們按時全額支付了租金。但實際情況可能更糟糕,據報告顯示,超過三分之一的租客在第二季度沒有支付部分或全部租金。

在名義GDP創史上最大跌幅之際,金融財富(資產)卻出現了創紀錄的增長。根據初步數據顯示,第二季度美國企業市值增加了7兆美元,而名義GDP則下降了約5000億美元。

或許有人認為,如今股市的宏觀估值已經沒有那麼重要了。但包括卡森在內的許多分析師持反對態度。根據卡森的計算,截至第二季度末,股市市值與名義GDP之比為2倍,超過了2000年第一季度科技股泡沫結束時1.87倍的歷史最高水平。

換句話說,2020年的股市是迄今為止估值最高的。目前創紀錄的市場估值顯示出了極其糟糕的風險回報率,甚至比2000年科技泡沫之後的情況還要糟糕。

在此之際,投資者需要認識到,聯邦政府的刺激計畫帶來的消費衝動就像新信貸的流動。也就是說,一旦政府削減或中斷對個人消費的刺激性支出,將引發消費的急劇下降,尤其是在失業率如此高的情況下。此外,人們還面臨著未償還的信貸、房租和抵押賬單等。

這場新冠疫情危機在公共衛生、金融和經濟方面皆具獨特性。美國政府以全面性的一攬子政策刺激金融和經濟的發展。但不幸的是,新冠疫情危機仍在繼續且不斷惡化。因此,金融業的反彈和就業的部分復甦是十分脆弱的,特別是在疫苗推出之前。