原標題:美聯儲會祭出第十八般武藝嗎? 來源:雲鋒金融

最近,市場對於收益率曲線控制政策(Yield Curve Control,簡稱YCC)的討論沸沸揚揚。

2020年以來,美聯儲已經陸陸續續公佈了約17項政策,及時的政策反應有力地支持了市場。還有8個小時,美聯儲主席鮑威爾將召開7月議息會議的新聞發布會,收益率曲線控制政策會成為美聯儲的第十八般武藝嗎?

大多數人都以為日本央行是收益率曲線控制的先驅。2016年9月,日本央行推出了“伴隨著收益率曲線控制的QQE(量化與質化寬鬆)”,將10年期日本國債收益率的目標定位0%左右,從而更直接地影響長期利率。

實際上,美聯儲早在第二次世界大戰之前便開始控制長期利率,並在1942-1951年實施收益率曲線控制,在收益率曲線控制方面早就擁有一定的經驗。

因此,我們跨越時空,以史為鑑,來看看這項從戰火紛飛的年代走來的政策工具,在當今的情況下能否適用。

戰火中的收益率曲線控制

1935年,大蕭條之後,二戰前夕。

當時,美聯儲和美國財政部合作緊密。聯邦政府負債累累,希望能夠降低國債收益率,方便進行債務管理。美聯儲主要通過操作短期國庫券收益率來影響市場利率,正好是財政部亟需的好幫手。於是,一向只干預短期利率的美聯儲開始購買長期國債,推高價格,降低長期利率,開啟了收益率曲線控制的前奏。

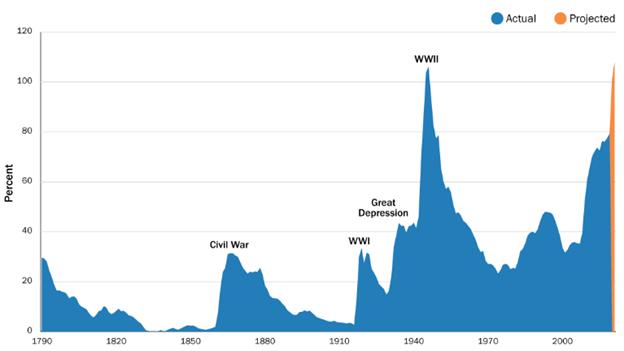

聯邦債務佔GDP比重

資料來源:Brookings, CBO

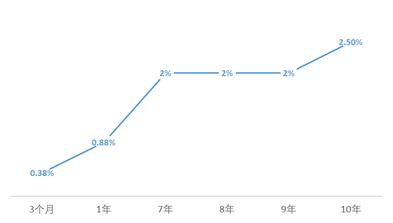

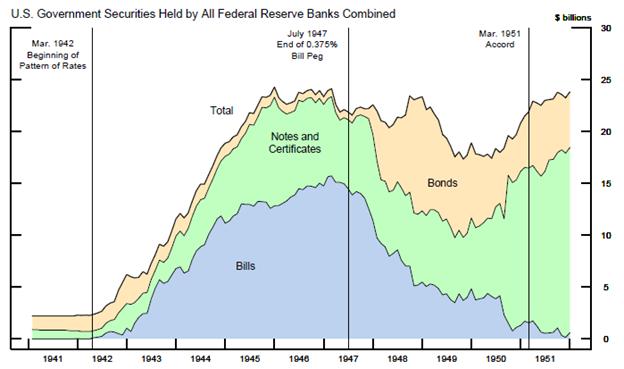

在這幾年財政部和美聯儲的合作中,財政部對美聯儲的影響力漸甚,並逐漸占主導地位。1942年,美國加入第二次世界大戰,資金需求暴漲。為控制政府的戰時融資成本,財政部和美聯儲設立了收益率曲線控制政策——釘住短期利率,並給長期利率設上限。

1942年3月設定的收益率曲線控制政策

資料來源:美聯儲,雲鋒金融

一般來說,如何能夠保證收益率曲線穩定呢?主要有三種方法:公信力、短期利率引導長期預期、大量資產購買。

第一,靠公信力。美聯儲可以動動嘴皮,宣布我給長期利率定上限了,誰也不能超過這個頂。市場相信美聯儲說到做到,便自發會在上限以下進行交易。例如今年3月美聯儲揚言買信用債,市場迅速反應,利差迅速縮窄,足以見得高信用分的重要性。不過,這並不是當年的主要方式,美聯儲在其回憶錄中提及,當年財政部和美聯儲從未正式公開長期利率上限。

第二,靠影響短期利率來引導市場的長期利率預期。1942-1947年,美聯儲承諾無限期釘住3個月的國庫券收益率,期間在短期收益率承受上行壓力時更是購買大量國庫券以穩住市場預期,從而使長期收益率維持在設定的2.5 %上限之下。

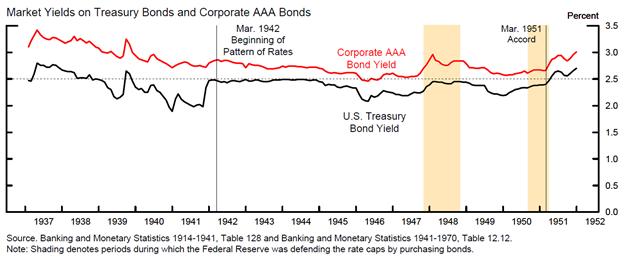

美國國債市場收益率和AAA級企業債

資料來源:Banking and MonetaryStatistics 1914-1941, Table 128 and Banking and Monetary Statistics 1941-1970,Table 12.12

註釋:紅色-AAA級企業債收益率,黑色-美國國債收益率,黃色陰影-美聯儲通過購債來捍衛利率上限的時期

不過,長期低利率的身後常會尾隨通脹夢魘,1947年,12%的通貨膨脹率和不斷上漲的通脹壓力令屈服於財政部的美聯儲開始奮起反抗,重新考慮加息。經過幾輪battle後,美聯儲以將自己90%的盈利支付給財政部為代價,說服了財政部同意上調短期利率。

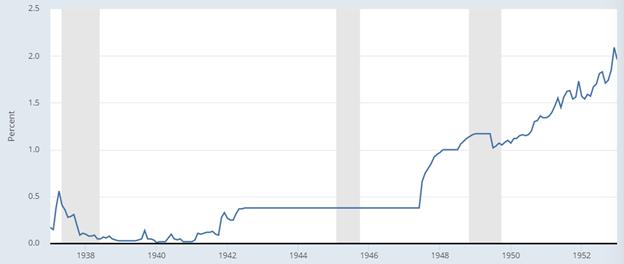

1937-1952年3個月國庫券收益率-市場利率

資料來源:FRED

註釋:灰色陰影-衰退時期

儘管撫平了通脹顧慮,但是收益率曲線控制政策卻岌岌可危。

一方面,提高的短期收益率讓投資者發現2.5%的長期收益率水平吸引力不再了;

另一方面,短期收益率的釘住承諾失效了,那麼長期利率的穩定承諾還值得相信嗎?

一下子,陡升的短期收益率令大量投資者從長債轉移到短債,長期收益率面臨巨大的上行壓力。為了捍衛收益率曲線控制政策,美聯儲開始動用第三種方法——大量的資產購買。1947-1948年,美聯儲持有的長期國債從不到10億美元飆升至約110億美元,但最後成功將長期利率推回了2.5%的水平。這段時間內,由於美聯儲大部分時候都是賣短買長,因此資產負債表規模並未膨脹太多。

美聯儲持有的美國政府債券(十億美元)

資料來源:Banking and MonetaryStatistics 1941-1970, Table 9.5(a)

註釋:藍色-短期國庫券,綠色-中期國債,黃色-長期國債

不過,加息意味著緊縮,大量資產購買意味著寬鬆,兩相結合使當時的金融環境陷入了混亂的境地,弱復甦的經濟也經不起這番折騰,再次陷入衰退。之後的兩年裡,美聯儲也深陷通脹上漲和捍衛政策的輪番轟炸裡。

最終,焦頭爛額的美聯儲公開表示,支持政府債券收益率的承諾對貨幣政策形成了桎梏,並敦促結束這個收益率曲線控制政策。

1951年,釘住利率政策結束,並且經歷了艱難的退出過程。為了防止國債大幅貶值而引發金融穩定性問題,財政部設定了債券轉換計劃(bond conversion program),將舊的2.5%的債券轉化為不可市場流通的29年期的2.75%的新債券,並且新債券的持有者有權將其轉換為1.5%票息的5年票據,由財政部吸收大部分由於利率上升而產生的價格損失。

今天的美聯儲有能力做好YCC嗎?

儘管上一次的收益率曲線控制政策已經過去了近70年,但對於今天來說,其成功經驗和失敗教訓仍舊值得借鑒。總結起來,其實只有一個關鍵詞:信用。

當美聯儲擁有足夠的公信力,市場相信其釘住的利率水平,收益率曲線控制政策就像一個升級版的前瞻指引(Forward Guidance),這才是收益率曲線控制政策最成功的形態。而失去信用的收益率曲線控制政策,就需要大量的資產購買來捍衛,就像是一個無限量的QE,這無疑是糟糕的收益率曲線控制政策。

維持信用的關鍵,就是保證利率釘住政策和短期政策利率相一致。

上一次收益率曲線控制政策分為兩個實施階段,一個是1947年之前,美聯儲主要靠堅定的短期政策利率來控制收益率曲線的形狀,並建立了良好的公信力,即使在戰後財政部的利率控制需求減弱時,市場仍舊自發地遵從先前定好的利率預期。另一個是1947年之後,美聯儲為了抑制通脹,上調短期利率目標,違背了釘住短期利率的承諾,動搖了市場信心,以致於不得不大量購買長期債券來守住長期利率上限。

如今,美聯儲獨立於財政部,政策出台也從充分就業和物價穩定的方向出發,維護著金融市場的穩定。疫情衝擊下,美聯儲接連出手兜底經濟。最新的美聯儲議息會議提及零利率下限下的新政策工具——收益率曲線控制(yield curve control),並表明美聯儲將在接下來的幾次議息會議中討論這一被鮑威爾青睞有加的潛在選手。

那麼,當今的美聯儲具不具備成功實施收益率曲線控制的條件呢?

具備。

美聯儲在各個場合提及經濟壓力和持續寬鬆,成功打出了自己優秀的“公信力”招牌。在宣布了多項政策之後,即使美聯儲並未立即付諸行動,市場都對其承諾相當買賬。

同時,當下的通脹壓力也遠遠小於二戰時期,長期萎靡的低通脹成了央行的心頭病,甚至不惜探討新的貨幣政策框架來抬高通脹水平,相信美聯儲會在達成通脹目標之前不會貿然抬高短期利率,保持短期政策利率和利率上限的一致性。

這麼說來,美聯儲有能力成功實現收益率曲線控制政策。那另一個問題,美聯儲有沒有意願去開展這個新工具呢?如今除了傳統的貨幣政策以外,美聯儲已經引入了層出不窮的新工具,他有必要再納入新成員嗎?

今天的美聯儲有意願實施YCC嗎?

分析意願,我們需要看看收益率曲線控制的優缺點,尤其是對比美聯儲當前已有的政策工具。

首先,收益率曲線控制的最大好處,就是可以減少美聯儲原先維持低利率所需要購買的資產量。遠有1947年之前的美聯儲,維持信用的它鮮少涉及大量的資產購買卻仍舊釘住了利率目標;近有2016年開始釘住10年國債收益率(0%)的日本央行和2020年開始釘住3年國債收益率(0.25%)的澳聯儲,它們都用有限的資產購買量維持著低利率。

目前美聯儲資產負債表愈加臃腫,YCC的這一優點對於美聯儲來說確實有著吸引力。上次議息會議中,美聯儲也強調之後將會強化前瞻指引政策,而進階版的“前瞻指引”——收益率曲線控制政策不失為一個選擇。

在YCC政策開始後日本央行資產購買量大大減少

資料來源:Franklin Templeton FixedIncome Research, Macrobond, BoJ

註釋:藍色條形圖-日本央行的國債購買量(左軸),綠線-10年期日本國債收益率(右軸),藍線-2年期日本國債收益率(右軸),紫線-3個月日本國債收益率(右軸)

另外,由於收益率曲線控制政策的一般操作目標是國債收益率,最直接的受益人往往是政府。拋開利益衝突和美聯儲獨立性問題不談,在貨幣政策邊際效用降低、財政政策發力備受期待的今天,收益率曲線控制能夠為大規模財政刺激提供支持。

不過,這一政策仍舊有一些弊端。

第一,收益率曲線控制政策可以減少資產購買量,但卻讓美聯儲失去了對資產負債表的控制權。拿QE來說,美聯儲每一項政策都會事先設定好資產購買上限,但是收益率曲線控制卻是設定好資產價格,這樣一來,為了守護這個設定的價格水平,央行無法控制可能需要購買的資產量。

第二,實施困難,難以確定控制短期、中期和長期哪一段收益率曲線。

美聯儲前主席本·伯南克認為,釘住10年利率是非常困難的,因為這10年期限中的任何一段期限的利率波動都會影響這根“釘”的牢固性。

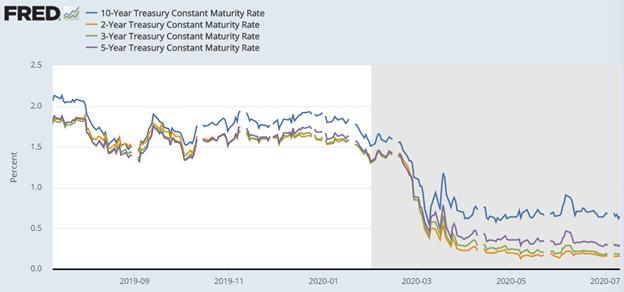

相比之下控制中短期利率要更容易,可以通過釘住中短期利率來引導較低的長期利率預期。但是我們發現,近期美聯儲多次強調會維持低利率,美國中短期的國債收益率水平相對平穩,尤其是2年期似乎自帶控制系統。

當然了,自控和規定還是有區別的,美聯儲可以通過YCC來給中短期低利率的穩定加上一道保險,不過要冒著未來可能需要大量資產購買的風險。在美聯儲公信力較佳的今天,這可能還不如美聯儲動動嘴皮來得值當。紐約聯儲行長也提到,收益率曲線控制相較於前瞻指引只是次要選項。

美國國債收益率

資料來源:FRED

註釋:藍色-10年國債收益率,橙色-2年國債收益率,綠色-3年國債收益率,紫色-5年國債收益率

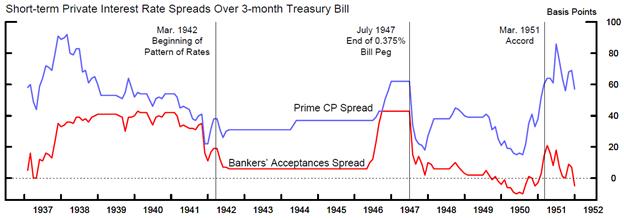

第三,用收益率曲線控制的方法可以降低國債收益率,卻不一定能夠降低私人部門的融資成本。從1942-1951年的經驗來看,銀行承兌匯票和公司債券的利差在利率釘住期間並不穩定,甚至走闊。這樣一來,其對於全面金融環境的寬鬆作用有限,還不如今年新引入的公司債券購買政策——一級市場企業信貸融資工具(PMCCF)和二級市場企業信貸融資工具(SMCCF)。

1937-1952年短期私人部門對3個月國庫券收益率的利差

資料來源:Banking and MonetaryStatistics, 1914-1941, Tables 120 and 122, Banking and Monetary Statistics,1941-1970, Tables 12.5 and 12.7

註釋:藍色-主要商業票據利差,紅色-銀行承兌匯票利差

第四,退出難。伯南克提過收益率曲線控制政策可以實現“自動退出(automatic exit)”,但是回想二戰時期退出政策時的種種顧慮,可知實踐中要想自動退出還是比較難的。

伯南克的“自動退出”設想:

假設美聯儲選擇釘住2年期利率水平,設定上限為1%。假定美聯儲在2020年5月1日宣布準備好購買任何在2022年5月1日或更早到期的國債,其固定價格對應的收益率為1%。請注意,隨著時間的流逝,2022年5月1日的到期日不會改變(除非明確展期)。

因此,美聯儲承諾購買的證券將逐漸接近到期日,在指定的終止日期自動終止。此外,美聯儲在該計劃下購買的任何證券都將在截止日期前到期,對美聯儲的資產負債表沒有持久影響。但是這種自動退出的實現只能在收益率曲線控制政策持續短期的情況下實現。

綜合來看,結合當前壓力漸緩的資本市場和有所起色的經濟數據,儘管美聯儲坦白會持續評估收益率曲線控制政策,但在目前已公佈的貨幣政策還沒有開足馬力的情況下,短期內實施該政策的機率不大。不過,下半年仍舊有諸多風險事件,例如11月大选和新冠疫情的發展,若經濟受到壓力進一步惡化,也不排除美聯儲考慮該政策的可能。