文/新浪財經張靜卓魏天諶發自紐約

美國洶湧的“破產潮”才剛剛起步。紐約破產律師預計,在申請破產保護的公司中,大約只有10-15%能夠活下來。

據法律服務公司Epiq Global的數據,截至6月30日的今年上半年,已有超過3600家美國企業申請破產保護,比去年同期激增26%。其中有126家是債務規模超過5000萬美元的大型美國公司,達到2009年以來的最高水平。

雖然美國經濟開始重啟,但是各地疫情反彈又為經濟復甦增加了新的風險,重啟後企業破產形勢並沒有改善的跡象。5月,全美共計有722家企業申請破產保護,創出了2011年5月以來的最高水平,同比增加48%。6月,全美企業破產申請比上年同期激增了43%,速度並未放慢。

更多證據表明,美國本輪破產潮才剛剛開始。其中零售和能源行業是“重災區”。人們耳熟能詳的大名字——保健品零售商GNC、知名男裝品牌Brooks Brothers、無印良品美國分部、全球最大的連鎖健身俱樂部24 hours fitness、租車服務巨頭赫茲等公司都已相繼倒下。

由於資本主義週期性的經濟危機是生產相對過剩的危機,這些過剩產能需要被摧毀,才能在更低的水平上重新達到供需的平衡。我們可以做一個粗淺的估計:在2008年危機期間,美國約有370家大型公司倒閉後,經濟危機才真正結束;目前美國大型公司破產數只有當時的三分之一左右,所有公司的破產數也不及08年危機時的水平,產能依然過剩,破產潮遠未結束。

金融界(9.91, -0.19, -1.88%)和法律界人士都紛紛發出警告:接下來美國的破產案例還將迎來海嘯式增長。摩根大通(99.68, 2.36, 2.42%)等大型銀行二季度的貸款損失撥備合計接近280億美元,僅低於2008年四季度時的水平,體現了銀行已經著手為大規模公司破產做準備。例如近日美國石油生產商Lonestar Resources和服裝零售商Tailored Brands等公司跳過了債券支付,這是企業財務出現困境、瀕臨重組的常見表現。

Robert Yan現供職於紐約奧特堡(Otterbourg)律師事務所,主攻擅長破產重整與清算領域,擁有超過15年的從業經驗。他對新浪財經表示,目前的破產浪潮仍處於起步階段,尚未達到頂峰。許多企業由於原來儲備的現金和政府的補助政策得以存活,但臨時流動性問題拖下去將變成永久性問題,企業最終還是面臨很高的破產風險。

(25.89, -0.44, -1.67%)

但是如通用的成功案例並不多見。Yan律師預計,本次破產潮大約只會有10%-15%的公司能夠活下來,整個破產程序曠日持久且費用高昂,可持續一年到一年半的時間。大部分公司都經不起這樣的消耗,尤其是許多零售企業在疫情之前就已經在苦苦掙扎,當下還面臨新冠疫情前景巨大的不確定性,企業能夠“起死回生”的概率很低。

無論是對於企業、個人還是美國經濟整體,破產潮都將造成嚴重後果:首先,破產將造成公司債務重整,包括銀行在內的債權人大概率面臨巨大損失;其次,大批企業破產將直接破壞整個產業鏈,例如零售商申請破產,其供貨商、運貨公司等也失去了客戶。第三,大批公司破產將造成大規模失業,居民收入下滑,加之美國國會接下來傾向於削減額外發放的失業補助金,居民消費這一經濟增長的主要動力將受到沉重打擊。

目前政府出台了為企業提供貸款和延期還款等優惠政策,幫助危機中的企業資金鍊不至於斷裂。但是,企業最終還是需要償還貸款及利息,如果企業本身運營現金流沒有改善,政府的有利政策不過是延緩了其破產的時間,並未解決導致公司破產的核心問題。此外,政府有可能接下來會降低對企業的扶助力度,這將使企業的財務狀況更加艱難。

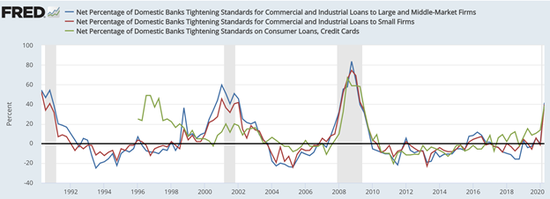

銀行緊縮銀根也將惡化破產趨勢。截至今年第二季度,美國的銀行針對大企業、小企業和消費者的貸款都開始顯著收緊銀根。一方面由於破產潮的逐步展開,將出現大規模的貸款違約;另一方面銀行銀根緊縮,貸款供應下降:企業和個人難以獲得更多融資以支持投資和消費,企業無法維持經營,個人的消費能力受限。因此美國將面臨更大規模和範圍的破產,經濟被拖進更深的泥潭。

(美國收緊貸款標準的銀行的淨百分比:藍色為大中型企業,紅色為小型企業,綠色為消費者

數據來源:美聯儲經濟數據庫FRED,筆者整理)

以下為新浪財經和破產律師Robert Yan的對話實錄:

新浪財經:您能簡要介紹一下美國申請破產的程序以及通常所花費的時間嗎?

Robert Yan :根據美國破產法,公司申請破產保護將啟動破產案,並將使公司成為債務人。申請破產對於一個公司來說是非常慎重和艱難的決定,而且通常是公司最不想做的事情。

企業的規模、複雜性和類型,以及申請破產的情況,是影響破產案件時間長短的多種因素之一。另一個因素是公司申請的破產類型。例如,《破產法》第11章側重於公司業務事務的重組,通常涉及公司在試圖重組其債務和義務並退出破產時繼續經營其業務。相比之下,《破產法》第7章則涉及公司的清算。雖然每個破產案件因涉及的事實而有所不同,但整個過程一般可以持續一年到一年半。

新浪財經:根據你的經驗,在第11章破產法中存活下來的公司比例是多少?

Robert Yan :不會高,最多20%,但更可能介於10%-15%之間。整個過程可能成本高昂且困難。對於許多行業,如零售業,該公司可能無法承受長期的破產。今年的COVID-19疫情可能會使重組過程更加困難,因為圍繞這一流行病的不確定性仍然存在。

新浪財經:您認為今年破產的規模如何?預計會到什麼時候結束?

Robert Yan :許多零售公司在疫情前就在苦苦掙扎,有些公司今年已經申請破產。疫情之前購物習慣和消費支出習慣就已經在線上流行。隨著病毒蔓延,特別是政府下達了居家隔離令,越來越多的人不得不求助於線上來滿足他們的需要。因此,人們越來越習慣於網上購物。對於主要依靠實體店的零售商來說,COVID-19使得他們的艱難狀況更加糟糕。

目前的破產浪潮仍處於起步階段,尚未達到頂峰。阻止這一流行病的時間越長,對許多零售商來說,情況就越糟,他們中的大多數都有巨額擔保債務、要支付的租金、員工工資、庫存問題和抵押品問題。這將給零售商帶來很大的壓力。所有這些都將破壞產業鏈。例如,零售商的供應商現在必須擔心,因為他們的主要客戶有申請破產的風險。雖然一些公司可能保留了一些儲備,或從政府獲得一些資金援助,以幫助他們在這次危機中暫時存貨,但是這些公司維持這種狀況的壓力很大,其臨時流動性問題最終將變成永久性問題,必須盡快做出艱難的決定。未來幾個月,更多的零售公司可能會申請破產,並一直延續到今年年底和明年年初。

新浪財經:這次破產浪潮對美國經濟產生了多大影響?

Robert Yan :它有很多的影響。我們已經看到像JC Penny,Brooks Brothers,Neiman Marcus和Ann Taylor的母公司等大型零售商破產,並有許多較小的零售企業處於一個糟糕的情況。對於個人來說,公司財務運營的壓力將導致許多員工面臨失業。與這些零售公司打交道的供應商、貨運公司、房東等也會受到影響,並增加他們自己的財務壓力。因此,零售業的集體破產將影響其他許多行業,對經濟的影響將很大。

新浪財經:您認為破產對商業銀行的影響如何?

Robert Yan :其影響也很大,尤其是對專注於向零售公司放貸的商業銀行。這些銀行現在擁有快速增長的不良貸款,隨著公司難以運營,其抵押品的價值可能面臨大幅貶值風險。

新浪財經: 2008年金融危機中,很多公司申請破產,當年的破產潮與今年相比有什麼區別?

Robert Yan :雖然可能有一些相似之處,但由此導致的破產浪潮發生的原因存在很大差異。2008年的破產潮主要是當時的製度、法律和政策等內部因素造成的。今年,COVID-19大流行是當前破產浪潮的主要原因,更像是一個外部因素。每個人都在猜測,疫情何時會停止,或是否會變得更糟。

責任編輯:孟然