原標題:美銀警告:黃金是大貶值唯一的對沖手段

美國銀行( 24.14 , -0.21 , -0.86% )表示,要了解當前的“市場”,人們只需要知道兩個主題:利率壓制(美聯儲壓低利率水平)以及大貶值。

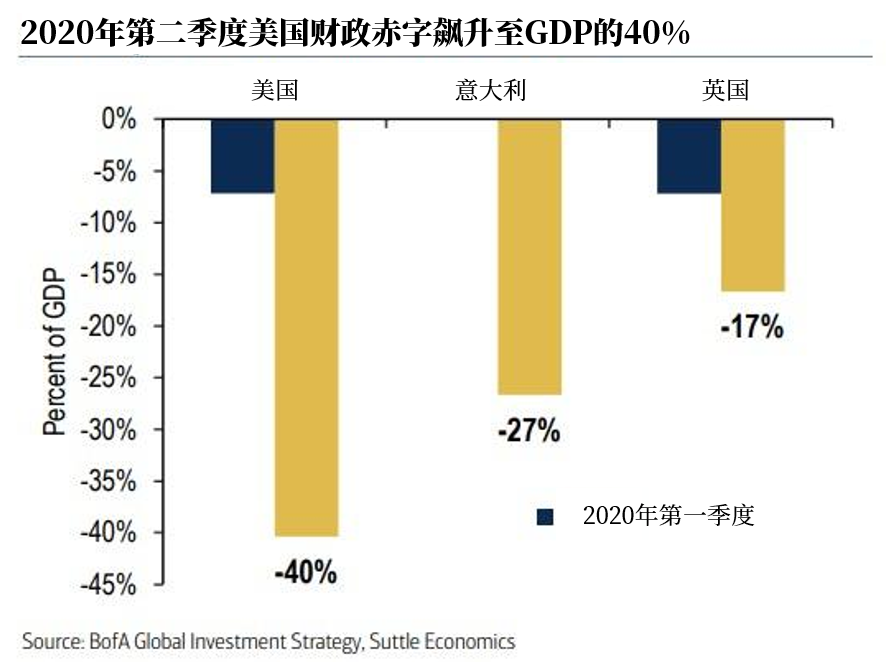

首先,關於利率壓制,也可以理解為“不要和美聯儲對抗”。美銀首席投資官哈特奈特(Michael Hartnett )表示,這是美聯儲在2020年短短三個月內購買了數万億美元資產的結果,它壓垮了利率、企業債券利差、市場波動性和空頭。這種利率壓制最完美的例子是,美國財政赤字佔GDP的比例在2020年第二季度從7%飆升至40%。

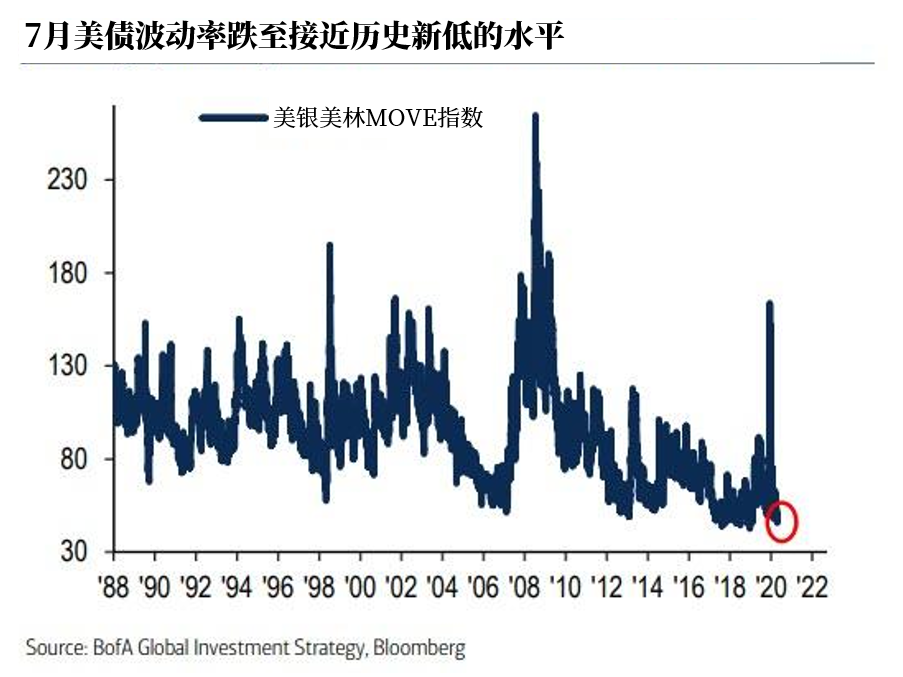

不到一個月,美國國債市場的波動率降至接近歷史最低水平。

除了波動率,美聯儲對利率的壓制也對收益率產生了影響:美國商業抵押貸款支持證券(CMBS)和投資級(IG)企業債券收益率跌至2%,與此同時,美國30年期固定抵押貸款利率剛剛跌破3%,創下歷史新低。

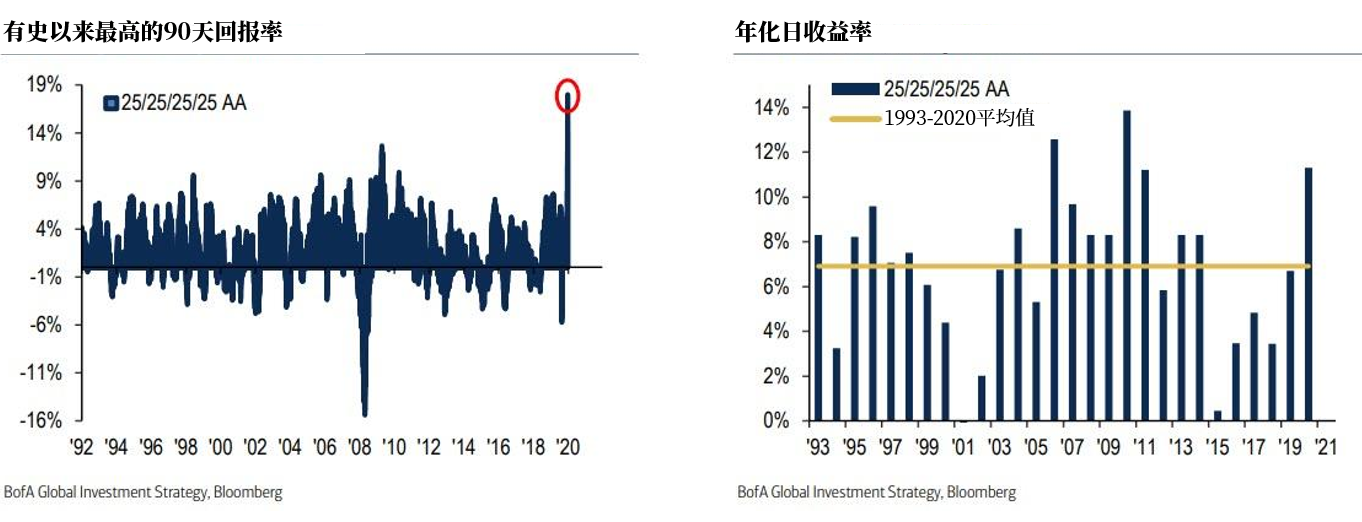

由於這種前所未有的利率壓制,美聯儲讓每個資產類別的多頭都成為了贏家:黃金、債券、信貸、股票和房地產價格都從3月低點大幅飆升;槓桿交叉資產風險平價策略處於歷史高位。

這使得最近備受美銀青睞的“全天候”(All-Weather)投資組合(股票、債券、現金、黃金等比例配置)在過去90天裡上漲了18%,創下歷史新紀錄,鑑於其7%的歷史年均漲幅,這一漲幅是“驚人且不正常的”。

二季度的市場觀點也發生了轉變。此前因擔心民主黨在大選中勝出、全球化終結、美國“日本化”等因素,市場普遍看跌,現在都轉為了看漲。哈特奈特提醒道,“當找不到看跌因素成為投資者看跌的理由時(市場過度樂觀)”,投資者就應該拋售了。

果不其然,最近的市場走勢證明了採取防禦性措施是合理的:全球股市市值從89萬億美元一路下滑至62萬億美元,又回升至87萬億美元。美銀警告稱,在7、8月份政策刺激的高峰期,很難看到金融狀況好轉;風險資產可能在夏季出現下跌(比如標普500指數跌至3050水平)。

所有的好日子都有到頭的時候。而隨著美聯儲全面壓制利率,這也意味著美聯儲正逐步往“大貶值”時代邁進。

零對沖此前曾指出,隨著債券市場被美聯儲國有化,債券收益率不再提供任何有用的通脹(或通縮)信號,唯一剩下的還有價值的資產類別就是黃金。

哈特奈特表示,壓制利率意味著投資者無法通過做空債券,來對沖11萬億美元財政刺激帶來的通脹風險。因此,投資者紛紛採取了做空美元、做多黃金的對沖策略。

事實上,隨著債務過剩、增長不足、貨幣與財政刺激達至極限成為美國經濟的常態,美元貶值已在情理之中。然而,由於其他國家的貨幣也在貶值當中,因此下一次的市場危機將會導緻美元出現更大幅度的飆升。因為全球央行將會面臨著比今年3月那次使美元飆升至歷史新高更大的美元軋空行情。

這就是為什麼做空美元來對沖貨幣貶值可能在一段時間內有利可圖,但最終會引起災難性後果的原因。

這使得做多黃金成為央行唯一的對沖手段。這可能會導致金價不斷飆升,突破2000美元,2500美元,甚至3000美元……這時,美聯儲對法定貨幣的控制、對不存在通脹的幻想、以及金融體系最終都會崩潰。

看看剛剛突破歷史新高的黃金價格,人們所熟知的金融世界的終結或許只是時間問題。

責任編輯:郭明煜