原標題:市場可能會毫無預警地崩潰

多年來,許多基金經理與經濟學家聲稱,“只要央行出手干預,金融危機就不太可能發生”。這一假設一直是著名的“美聯儲賣權”(Fed Put)的基礎——當投資者面臨虧損和市場動盪時,美聯儲將出手改善情況。

過去十年美聯儲與歐洲央行的的各種“救市”行為更是讓這一信念在人們心中不斷加強。

但是,隨著時間的推移,情況可能會逐漸改變。事實上,如果研究經濟史,投資者很容易意識到,貨幣供應量和資產價格之間的這種關係沒有真正的基礎。貨幣購買力理論也告訴我們,只有在貨幣流通速度不下降的情況下,增加貨幣供應量才會導致價格上漲。因此,流通速度是個關鍵變量。

在投資中,流通速度主要由心理因素驅動。換言之,量化寬鬆之所以對股票或債券有如此大的支撐作用,那主要是因為人們相信它能夠做到。

所以投資者需要知道的是,美聯儲不是萬能的,即使美聯儲不停止干預,市場也有可能會崩跌,另外,市場還很有可能因為投資者失去對美聯儲的信心而崩跌。

金融市場可以被看做是一個主體間性框架。簡單來說,主體間性即人對他人意圖的推測與判定,也可以說是多人對某一觀點達成一致。

從這一角度看,市場敘事(market narrative)可以被定義為投資者間共有的亞文化(或意識形態),是對市場如何運轉與資產如何定價的共同看法。

沒有敘事,就沒有牛市或熊市。當然,牛市可以由諸如收益增長等樂觀消息驅動。然而,沒有主體間性,投機泡沫就不可能起作用。敘事的概念是了解市場如何運作與投資者如何定價資產的關鍵。

“美聯儲賣權”可以被視作是自2009年來市場的主要敘事。如今它的重要程度已讓納指股價和經濟基本面脫節,就像1999年那樣。

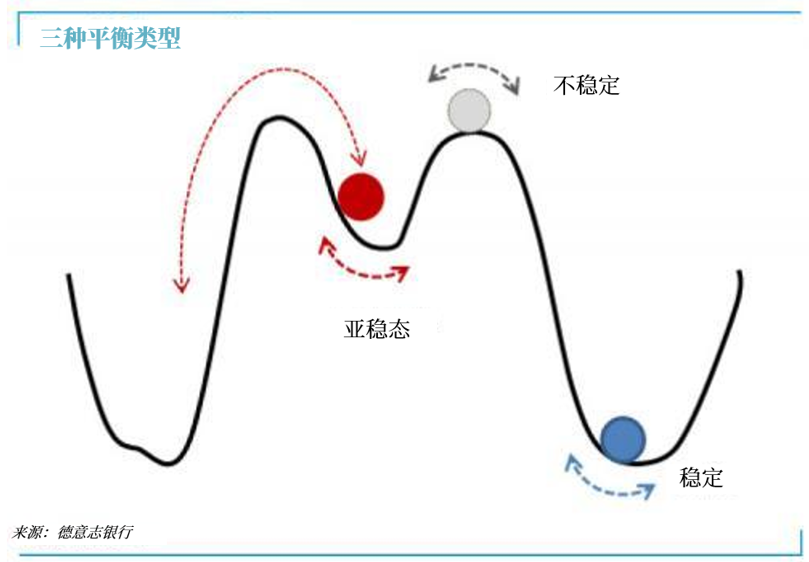

儘管存在質疑的聲音,但即便是最悲觀的投資者也逐漸接受了這樣一種觀點:只要有美聯儲在,市場就很難崩跌。也就是說,某種形式的秩序已經出現(即低熵),市場已經到達了一個臨界狀態。

問題是,這種狀態十分不穩定,而出現快速逆轉的可能性越來越大。導火索可能會是任何事情,比如疫情發酵、企業破產、地緣政治緊張局勢等等。

事實上,泡沫是由內生反饋循環驅動的。因此,市場可能會在沒有任何明顯原因的情況下崩潰。這就是1929、1987和2000年美股發生的情況,也是2017年比特幣熱潮結束的原因。

我們現在知道的是,市場走勢逆轉可能引起波動率大幅飆升,因為表面上的秩序會被突然打破。

一些物理學家聲稱,運用所謂的對數週期冪律奇點(LPPLS)模型可以捕捉到市場的整個盛衰週期。無論這是否只是純粹理論,該模型表明,納斯達克指數的狂熱走勢可能會在今年夏末結束。

除了該理論預測,技術面也很重要,因為當前的趨勢看起來是不可持續的(如上圖),下面仍有許多未填補的空白。儘管納斯達克指數在不斷地創下新高,但VIX波動指數仍維持在歷史高位附近。

現階段的問題是,如果“美聯儲賣權”的主要敘事破滅,會有什麼接替它支撐市場呢?如若沒有,持倉過度集中和波動性降低押注將成為股票投資者、尤其是Robinhood上的散戶面臨的主要風險。

正如《黑天鵝》作者納西姆·尼古拉斯·塔勒布(Nassim Nicholas Taleb)所說,“錯過列車,只有在你追趕它時才是痛苦的!”坦然捨棄追不上的列車,等下一輛,或是更好的選擇。

責任編輯:郭明煜