原標題:刷新近一月新低,美元再度踏入熊市週期?

7月以來,美元指數持續下跌,從美元週期、美聯儲寬鬆政策、美國財政赤字、經濟相對優勢減弱等多因素來看,分析師普遍預期,美元指數中長期走弱已是大勢所趨。

美元指數降至近一個月低位

7月9日,美元指數一度刷新近一個月低點至96.24,跌幅約0.27%。截至第一財經記者10日上午截稿時,美元指數小幅反彈至96.79。

受避險需求減弱的推動,美元指數本月至今已下跌近1.0%,其他非美貨幣則紛紛上漲:歐元對美元匯率已回升至1.13上方,英鎊對美元升至1.26上方,澳元對美元則維持在在0.70,較3月低谷時的0.58大幅反彈。

(6.445, -0.10, -1.45%)

“在3月美元流動性出現緊張情況後,美聯儲明確表示不會容忍出現美元流動性大幅短缺(情況),如今全球美元流動性已處於相對充裕狀態,這也使得美元指數開始走弱。”他稱。

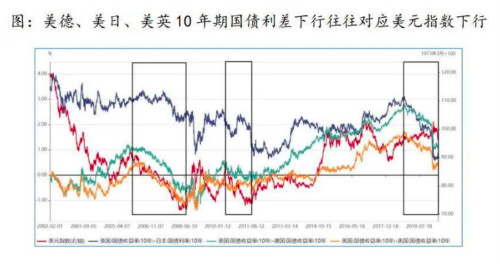

長江商學院教授李海濤指出,美元短期走勢一般會受到兩個因素影響:一是風險偏好;二是資本回報。

“風險偏好主要是應對極端事件,極端事件反映的避險情緒會使得資金回流避險資產——美元,但這種避險情緒推升的美元走勢往往是短期的,而資產相對回報——利差推升美元匯率持續性更強。”他稱,“資本回報主要體現在美債市場與美股市場的相對強弱,當美債與美股市場收益率高時,美元回流美股美債市場。但6月10日公佈的美聯儲議息會議紀要顯示,美聯儲維持當前0%~0.25%的聯邦基金利率至少到2022年。因此,美德、美日、美英的10年期國債利差持續下行,為美元指數的下行提供了條件窗口。”

弱勢美元或成中長期趨勢

展望後市,分析師普遍認為,美元近期的下跌只是開始,其在中長期還將延續弱勢。

(24.02, 1.25, 5.49%)

“今年前幾個月,全球市場的避險情緒為美元提供了支撐,但隨著避險情緒退去,美元可能會持續下行。未來3個月,美元指數可能呈現區間震盪,緩步下跌的態勢。未來12個月,美元指數可能較目前水平有5%~7%的下跌空間。”渣打中國財富管理首席投資策略師王昕傑分析道。他還表示,低利率造成美元和其他貨幣實際利差下降,目前美國資產價格相對來說比較昂貴,市場上的資金會傾向尋找估值比較低、有成長空間的資產,包括亞洲新興市場的資產。從大趨勢來看,今年下半年美國大選等政治方面的因素也可能使美元進一步走弱。

渣打銀行預測,歐系貨幣和商品貨幣對美元將繼續上漲,到今年下半年,歐元對美元匯率有望突破1.19,英鎊對美元看向1.32,澳元有望升至0.74附近,而日元對美元則將維持相對平穩。

(7.25, 0.44, 6.46%)

“只要美聯儲繼續購買資產並表示願意做更多事情,風險資產上漲和美元疲軟的負相關性就將在未來幾個季度主導金融市場。”基於此,他預計,美元指數到今年年底將下跌6 %~7%,歐元對美元將在第三季度升至1.18,到今年年底進一步升至1.20。

李海濤指出,美元週期性波動的邏輯、美聯儲擴表降息及財政赤字放寬、經濟相對優勢下降均給美元的中長期走弱提供了基礎。

他稱,從美元週期性波動的邏輯來看,美元與黃金脫鉤之後,美元持續對外輸出造成美元波動的基礎,使得美元匯率變化具有一定的周期性。在前兩輪美元強勢週期1978~1985年,以及1995~2002年中,美元指數從低位盤整到見頂都是在7年左右。因此,本輪週期從2011年左右開始或將在2020年左右結束。

此外,李海濤稱,全球央行資產配置的轉移也使得美元強勢不再。全球央行拋售美債購買黃金,這在一定程度上壓低了全球央行對美元的配置。從2018年底美債最大持有方中日俄陸續拋售美債、大量購買黃金開始,金價上漲、美元下跌就成為了大趨勢。

王昕傑則建議,投資者應考慮到美元走弱的前景,若投資者持美元,可考慮將一部分美元資產轉換為其他貨幣,或通過投資產品對沖匯率損失。若存在歐元、英鎊、澳元等外匯使用需求,可優先購匯。

責任編輯:孟然