原標題:經濟前景與市場表現嚴重脫節,新興市場風險正在惡化

新興市場的脫節現象正在加劇,新興市場很少面臨如此糟糕的經濟狀況,但其資產表現將迎來10年來表現最好的一個季度。

MSCI新興市場指數有望錄得自2009年全球金融危機復甦以來最大季度漲幅,席捲全球的央行刺激浪潮支撐了風險偏好。

過去三個月中,新興市場貨幣上漲了約2%,其中印尼盾、俄羅斯盧布和哥倫比亞比索領漲。根據國際金融研究所(IIF)6月24日的報告,在2020年初的資本外流規模超過以往危機的規模之後,資本流動正顯示出“回流”。

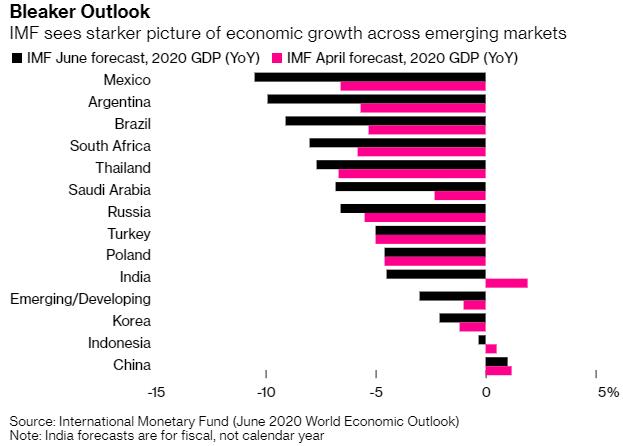

所有這些都與悲觀的前景不符,特別是對拉丁美洲、南亞和非洲經濟體而言,這些經濟體的新冠疫情有失控的風險。國際貨幣基金組織(IMF)的最新預測顯示,儘管中國今年能夠勉強維持增長,但墨西哥、阿根廷、巴西和南非的經濟收縮幅度均可能降至8%或以上。

市場上漲和經濟低迷之間巨大的差距,可能會在未來幾個月出現擴大,從而加大復甦的阻力。

“儘管復甦進程被延遲,但充裕的流動性和低利率環境繼續為新興市場提供高回報的誘惑,但我認為新興市場這一類別的風險因素正在惡化,”世界銀行的首席經濟學家Carmen Reinhart上週表示。

世界銀行預計,新興市場和發展中國家作為一個整體將萎縮2.5%,這是自1960年以來表現最差的數據。經濟陣痛可能會讓一些樂觀的投資者手足無措。

野村控股公司宏觀研究全球主管Rob Subbaraman表示:“我預計,清算之日即將到來,屆時外國投資者將得出結論,他們在新興市場國家追逐風險沒有得到回報。”

彭博經濟研究所認為,新興市場的產出損失相當於俄羅斯的經濟規模。迪拜首席新興市場經濟學家Ziad Daoud說,他們提供的是無回報風險,而不是提供有風險的回報。

彭博社經濟學家表示,“對於新興市場,衰退始於多數國家無力應對的一場大流行,然後是全球需求衝擊、大宗商品價格暴跌以及資本外逃等最糟糕的因素。”

Daoud估計,即使是最理想的情況,也將意味著相當於土耳其經濟規模的損失,而且還需要做很多努力:“疫情消退,發達經濟體的複蘇提振了出口,資金流動和商品需求,大量刺激。”

新興市場國家的中央銀行已與發達同行一起降低利率,截至4月底,彭博經濟統計中已有13家已實施或正在考慮購買政府債券。更多采用非常規措施的實驗可能會刺激資本外流。

Chatham House主席Jim O'Neill對拉丁美洲和印度持悲觀態度,但他對錶示,他認為“這場危機可能會加速亞洲在本世紀的主導地位,”事實證明,中國和該地區其他經濟體將有能力控制大流行。

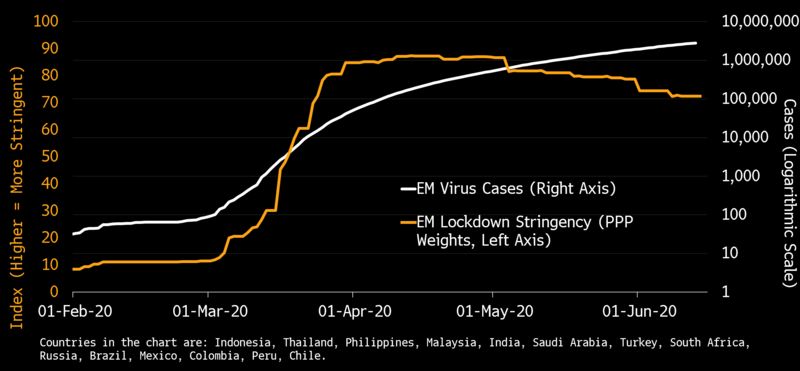

阿伯丁資產管理駐倫敦新興市場主權債務主管Edwin Gutierrez表示,他現在看到了一個真正的風險,即南亞和拉丁美洲的一些國家將不得不暫停放鬆封鎖。

新加坡銀行固定收益研究主管Todd Schubert表示,新興市場債券的利差不太可能回到1月份的水平,巴西、墨西哥和秘魯的經濟可能會受到疫情的打擊最大。

Schubert表示,到今年年底,發展中經濟體的違約率可能會從2019年的1%到2%上升至4%到5%。

伊頓萬斯公司駐波士頓的全球固定收益聯席董事Eric Stein說,新興市場資產在2020年下半年可能仍會有一個“不錯”的表現,不過目前很難重現這樣的漲幅。Stein將巴西等國列為高風險國家,因為進一步放鬆貨幣政策可能意味著資金無序外流。

許多國家的央行利率已經處於歷史低位,因此如果經濟繼續惡化,它們採取行動的空間就更小了。“我認為新興市場未來將處境非常艱難,” Reinhart表示。

責任編輯:郭建