原標題:3大關鍵因素,影響全球股市下半年走勢

來源:Wind

香港萬得通訊社報導,2020年上半年即將過去,全球股市已基本上已經從3月低點恢復。“領頭羊”美股通常在大漲之後,會回吐六分之一的漲幅。歷史上,大漲之後回撤是股市的例行公事,但2020年並不是完全意義上的“正常年份”,儘管有些韻腳和往年有相似之處。

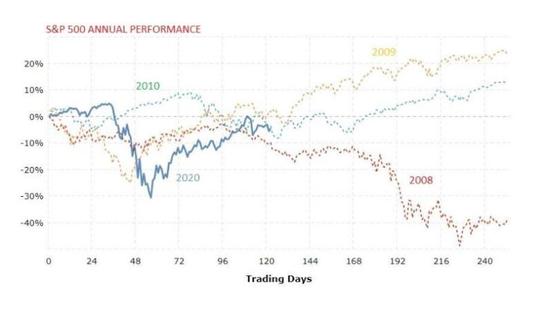

正常年份,標普500指數跌了6%,投資者通常會問“出了什麼問題”,而不是“怎麼還不多跌點兒”。這是標普500指數在2020年的走勢,與過去16年相比,僅與其中三個年份相似:2008年,2009年和2010年。

2020年一季度末的暴跌慘烈程度與2008年相似,3月底至今的反彈與2009年的牛市初期情緒相似,而現在大漲後的擔憂,又與2010年人們擔心經濟復甦乏力,債台高築消化不良引起了對未來的審視的境況有相同的地方。

當然,影響下半年股市表現的,依舊是新型冠狀病毒的防控如何,消費信心以及商業活動是否恢復。

更具體來講,全球股市下半年更關鍵的問題是:

一,市場能夠繼續保持牛市早期的趨勢忽略短期的經濟弱勢,同時兼具更加廣泛的反彈,以及週期股能否扛起領漲大旗;

二、在投資者等待經濟復甦獲得動力之際,這些昂貴的成長型股票巨頭推動股指上漲的預期還能有多高?

三、市場是否仍有足夠的現金和謹慎來緩衝下行,並為未來幾個月的反彈提供動力?

三月底以來的強勁反彈讓市場上那些認為,市場還會持續維持在低位的疑慮煙消雲散。股價上漲的持續性、短時間內收復的損失金,以及罕見的表現出極端勢頭的市場廣度,讓技術策略師稱之為早期牛市。從歷史上看,美股進入6月份的那種向上沖刺之後,中遠期的市場收益在6至12個月內是強勁的,但在短期內市場可能會經歷收縮和震盪。

最近三週,投資者被迫思考經濟近期實現前景復甦預期是否實際,美股跌幅的中位數為12%,服務業板塊的核心玩家如航空、酒店、郵輪和零售較6月初跌幅為20%或者更多。

總體來講,全球多數股市在6月出現週期股大漲後回落,防禦性板塊得到增強的市場效應。關於新一輪牛市的一個問題是,股市沒有出現估值過高的情況。事實上,全球股市今年的經歷更像是突然事件擾動被迫終端牛市,而又在通過壓倒性的快速政策救援得以緩解。股票從來沒有便宜過,特別是對於美股而言,資產負債表也沒有被“重置”過。

目前而言,標普500指數成分股市盈率中位數為20倍,考慮到企業負債和利潤情況,這樣的估值水平並非不可接受。這就引出了一個問題,即對超級市值增長的領頭羊還有什麼要求呢?超級市值增長五巨頭FANMG目前已佔標普500指數的近四分之一。上週,蘋果和亞馬遜的分析師們小幅提升對它們的目標價,但至少到目前為止,並沒有讓投資者為這樣的投資評級買單。

市場對受益於疫情的公司給予更高的估值。但FANMG們受歡迎還有另一層原因,即市場大多將它們視為稀缺、持久的現金流來源,類似於具有價格上漲潛力的債券。過去五年,納斯達克100指數相對於美國國債、高級企業債和標普500指數股息收益率的自由現金流收益率曲線,是有相關性的。

這是否意味著,在債券收益率較高的環境下,FANMG這類股票很難保值?這是值得研究的情景嗎?

至於現金供應和謹慎,從多數指標來看,目前來看,這足以防止股市回調過深或無序。衡量對沖基金定位和傳統機構風險敞口的指標表明,專業人士在槓桿或動量策略方面並未過度投資於股票。

花旗股票策略師Tobias Levkovich上週五公佈了一項新的機構基金經理調查結果,顯示出明顯的謹慎。他們維持的現金水平是長期平均水平的兩倍,多數數據顯示2021年企業利潤預測過高,只有三分之一的人認為標準將在年底回到6月初3200點以上的水平,當被問及市場下跌20%還是上漲20%的可能性更大時,70%的經理人選擇了下跌20%。

這種謹慎對於市場來說是一種利好。

責任編輯:陳志傑