原標題:18萬億美元撐起的巨大市場泡沫,會如何破裂?

在連續5年沒有推出任何形式量化寬鬆政策的情況下,一場突如其來的疫情打亂了美聯儲的全盤部署。截至目前,美聯儲的未來政策路徑依然充滿不確定性,鮑威爾等官員態度依然難以捉摸。

不過我們現在要認清兩個事實:

自疫情爆發以來,全球央行和政府的放水規模已經遠超過往絕大多數危機時期。

跨資產波動性和資產泡沫化程度都處於歷史高位,市場相當脆弱。

換句話說,接下來以美聯儲為首的各國央行但凡出現任何一絲輕微改變,前期注入的巨量流動性都可能出現反噬,從而拖垮所有市場。而這當中的危機和解救之法,正是本文需要探討的內容。

友情提醒:本文內容框架較為宏大,涉及內容、細節較多,如需深入消化建議收藏後慢慢閱讀。文章要點可總結如下:

· 各國央行&政府放水規模統計,及其影響解讀

· 放水的局限性&危害:催生資產泡沫,卻無法推動GDP增長

· 各大市場遭逢二次厄運:股市崩潰可能性最大,其他市場也無法倖免

· 美聯儲要如何做才能避免危機的發生?

01 一場價值18萬億美元的流動性盛宴

美銀首席投資官哈特尼特在上週五發布一份市場觀察,當中指出,經過3月份以來的爆炸性增長後,G6央行(美聯儲、日本央行、歐洲央行、英國央行、加拿大央行以及澳洲聯儲)的資產負債表規模空前膨脹。哈特尼特預計,美聯儲資產負債表規模會在2020年繼續增長,這意味著美聯儲不會停下大舉印鈔的步伐。

通過下圖,我們可以直觀地感受G6央行資產負債表誇張的變化曲線。

哈特尼特預計,央行放水牽涉複雜的利益關係和連帶作用,不是說停下就能停下的。他認為,哪怕在疫情結束之後,6大央行還會以三種主要方式繼續放水之旅。這三種主要方式包括:資產購買、信貸擔保、信貸及股票市場注資。

哈特尼特指出,根據國際清算銀行的數據,美聯儲和澳洲聯儲在資產購買方面的支出領跑G6央行,歐洲央行在提供最激進的信貸擔保計劃(例如為意大利提供總額佔該國GDP32%的信貸擔保),而日本央行則在信貸和股票市場上投入了規模空前的刺激資金。

( 24.62 , -0.63 , -2.50% )

說到這,相信大家已經意識到,這場流動性盛宴有多恐怖。俗話說得好,水能載舟亦能覆舟。被流動性裹挾的市場,到底能不能平穩運行?通過對一系列市場指標和歷史數據的分析,我們可以得出以下要點。

02 放水已經沒有用了?

( 0.9229 , -0.07 , -6.78% )

信貸衝動指數這個概念最初由德銀經濟學家比格斯(Michael Biggs)提出的。在2008年金融危機之後,比格斯認為新增信貸支出佔GDP的百分比,可以準確預測GDP增長前景以及央行的政策動態。比格斯曾表示,在判斷市場和經濟前景時,信貸衝動指數是目前可供投資者選擇的最精確的先行指標。

正如上文所說,央行和政府放的水已經占到全球GDP的20.8%,信貸衝動指數的增長幅度達到了歷史上最誇張的程度。而和2008年相比,信貸衝動指數還傳遞出了另一個可怕的信號:GDP的增長預期遠低於信貸規模。

德銀分析師亞瑞(Francis Yared)在該行最新一期《固定收益周刊》中寫道,觀察美國和歐元區信貸規模和GDP增長預期的差異,可以明確分辨當前這場危機與2008年全球金融危機的不同之處。

如下圖所示,無論在2008年還是2020年,美國和歐元區的債務增速都相當驚人。但兩次危機期間,兩大經濟體信貸衝動指數和消費需求、實際GDP的相對走勢,卻存在明顯差異—— GDP和信貸衝動指數目前出現嚴重脫節,這是在2008年未曾見過的現象。

也就是說,央行放水,已經無法推升GDP了。

為什麼會出現這種現象?亞瑞提出了兩種解釋:

第一是,此次大規模的放水行動存在滯後性和單一性,比如股市已經受到了滋潤大幅反彈,但實體經濟可能還要再過一段時間才能反應過來。

第二個可能是,由於市場發生了一些體系性的改變,所以央行和政府放水真的已經失效,再也無法提振經濟了。

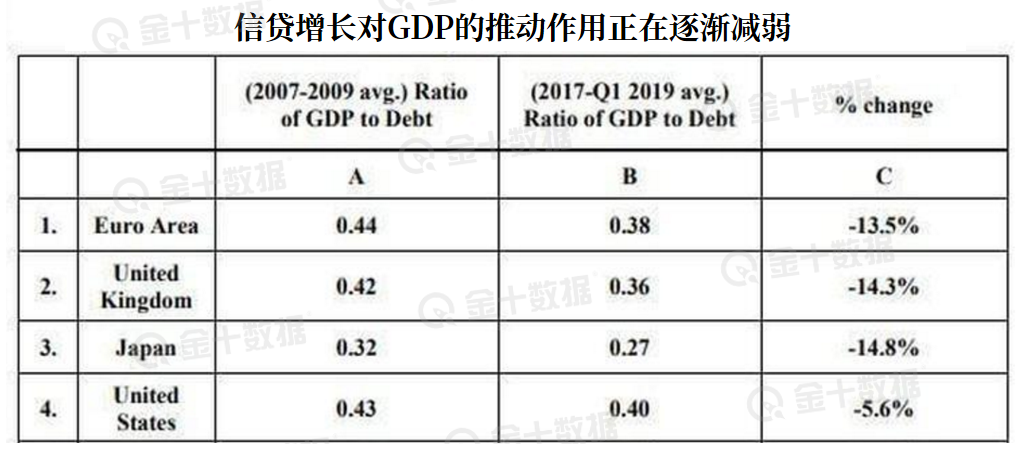

如果第二種假設成立,那就意味著放水對經濟的作用已經微乎其微,債務增長的邊際效益越來越低,只有股市能通過壯大泡沫而從中獲益。如同下圖所示,幾個主要經濟體債務增長對GDP的貢獻率每況愈下,其作用已經無限減弱。

更進一步說,靠放水和債務推動經濟增長的模式如果失效,也就意味著整個凱恩斯主義經濟範式被拋棄,市場在未來將出現可怕的結果。其中最有可能出現的結果無非一個:

美聯儲等央行放的水無法進入實體經濟領域,而是被困在資本市場,最終出現資產價格的惡性通脹,整個市場體系走向崩潰。

03 雪崩之下,沒有一片雪花能倖免於難

通過上述分析,相信大家對當前的經濟和市場形勢已經有一個直觀的了解了。總的來說,其實可以用一段話來概括:

信貸規模仍在不斷增長,政府的債務規模和央行的資產負債表仍在不斷膨脹,但經濟卻沒有增長。

如今,幾乎每個市場參與者都會用一個詞來形容資產定價情況:泡沫。這正是央行放水與GDP增長脫節之後,出現的最嚴重的負面結果。

各大市場中,情況最危急的是股市。金十此前曾報導過,管理著600億美元資產的GMO資管公司聯合創始人格蘭瑟姆(Jeremy Grantham)上週在一封寫給投資者的信中表示,現在投資美股就等於玩火。橋水基金創始人達里奧和橡樹資本創始人馬克斯也在近日表達了相似的觀點。

在這幾位大佬看來,股市的泡沫已經到了一個“無法接受”的程度,接下來的去泡沫化必定會帶來非常劇烈的市場波動。

( 96.75 , -1.06 , -1.08% )

數據顯示,標普500指數目前已較3月23日的年內低點上漲40%,日本、英國、德國和法國的基準股指也出現和標普500指數差不多的巨大反彈。其中,德國DAX指數的反彈幅度甚至超過了標普500指數。

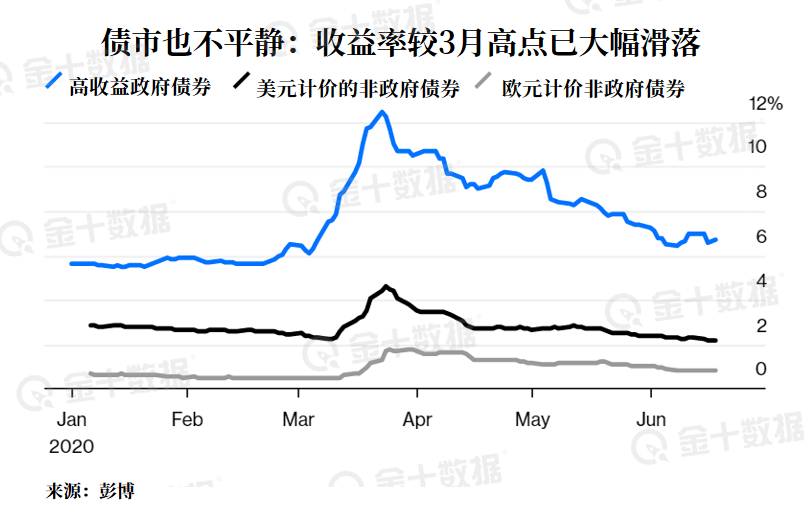

雖然危機最有可能先在股市爆發,但不要以為其他市場就能倖免於難。近日,規模達6.5萬億美元的債券基準指數收益率跌至歷史低點。除了美國國債之外,美國和歐元區的非政府債券也難逃厄運。

不過更糟糕的是,據小摩分析,跨資產波動性目前正處於近年高位。也就是說,股市如果崩盤的話,債市受到的影響比正常情況下還要大。

諾曼德表示,每一種資產的實際估值都可以用其10年平均值的標準差來衡量。這個長期指標表明,目前市場泡沫化程度最高的是美歐股市,大宗商品、非美貨幣、新興市場債券、亞洲股市和新興市場信貸緊隨其後。

至於泡沫破裂的時間,小摩也給出了自己的看法。諾曼德指出,目前全球商業環境出現暴跌後的技術性上升,但今年第三、四季度,這種“迴光返照”式的利好將消耗殆盡。

04 為防止崩潰,美聯儲要做好兩件事

正如上文所說,去泡沫化迫在眉睫,但是怎麼做才能把傷害降到最小呢?

( 55.54 , -0.19 , -0.34% )

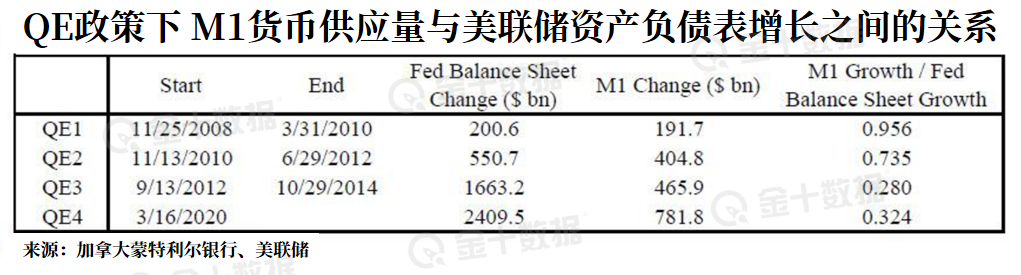

數據可以證明一切。加拿大蒙特利爾銀行分析師克里特(Daniel Krieter)指出,目前,美聯儲資產負債表每增加1美元,M1貨幣供應就增加0.32美元。而QE1和QE2期間,M1貨幣供應量對應的增幅分別為0.96和0.74美元。

眾所周知,M1貨幣供應量又被稱為狹義貨幣供應量,是流通中的現金和商業銀行活期存款的總量。和M2相比,M1的流動性更強,且代表的是民眾和企業的實際購買力。總的來說,M1就是經濟周期波動性的先行指標,是預測GDP增長前景的絕佳參考指標。而美聯儲放水對M1貨幣供應量的影響減弱,恰好也證明了信貸增長對經濟的利好影響正在消退。

克里特認為,之所以出現這種情況,主要有以下原因:

①消費邊際效用減弱。

在經濟學界,QE的作用就是通過寬鬆的貨幣政策拉動消費增長,鼓勵人們“先花未來錢”。但現在的情況是,無論零利率維持多久,消費都不會增長,因為疫情引發的危機不同以往,家庭和企業都更傾向於囤積現金。

②貧富差距懸殊。

在克里特看來,和2008年相比,如今全球貧富差距進一步拉大,QE抬高金融資產的價格,只會讓巨頭們賺得更多,而普通民眾得到的幫助有限。富人的消費模式不太可能在短期內改變,窮人又沒有從QE中得到多少利益,消費水平當然也就無法提升了。

③通脹預期已經失控。

這是一個在QE面世之前就被反复提及的問題,加拿大蒙特利爾銀行認為,實際通脹率和通脹預期之間是有相互傳導和相互強化作用的。簡單來說,由於美聯儲投放巨量流動性也無法推動通脹上升,消費者就會認定QE已不太可能提升通脹,所以當前的消費動力也有所減弱。

找出問題,下一步就是解決問題。

事實上,意識到問題嚴重性的美聯儲已經踏出了關鍵一步。

正如上文所說,當QE實行許久都無法推升通脹、刺激消費時,金融資產價格就會無序上升,催生所謂的資產泡沫。克里特表示,最近幾周美債和美股之間出現定價混亂,表明金融資產價格相對於實體經濟活動的波動性上升。

接下來,美聯儲必須做好兩件事,才能避免危機的發生。

第一,繼續維持合理的放水力度。因為如果不這麼做的話,信貸違約率可能會創造歷史新高,美國將經歷一場漫長而痛苦的衰退。

有分析認為,這就是美聯儲著急介入企業債市場的原因。如果沒有美聯儲的直接干預,在缺乏基本面支撐的情況下,二級信貸市場很容易崩潰。若企業債價格下跌導致違約率上升,進而推動更多關聯企業的債券價格下挫,就會引發一個可怕的惡性循環。最終的結果是,無數公司違約、破產。

第二,更關鍵的是,迅速找到提升通脹的有效方法。

遺憾的是,到現在為止美聯儲都還沒找到這個方法。目前被提及最多的兩個“極端”措施分別是負利率和收益率控制(YCC),但美聯儲仍沒有冒險的想法。

責任編輯:郭明煜