原標題:全球貨幣政策大事件:收益率曲線控制!買入一切?債券、信貸和股票等漲勢要來了來源:匯通網

週一(6月22日)隨著各國央行向世界經濟注入數万億美元,投資者正將目光投向全球貨幣政策的下一個大事件:

收益率曲線控制

該策略涉及通過購買債券將某些期限的收益率降低到特定目標,它曾經被認為是一種極端且不尋常的措施,之前只有日本央行四年前部署,當時情況已經明朗,20年來的通縮螺旋不會消失。

而在今年,澳洲聯儲采用了自己的版本。儘管官員們試圖降溫,但人們普遍猜測美聯儲和英國央行也將在今年晚些時候跟進。如果收益率曲線控制走向全球,那將鞏固市場對央行作為最後購買者的看法,從而增強風險偏好,降低波動性,並加劇對收益率的廣泛追逐。

儘管基金經理們警告說,這種環境可能助長本就受到大量財政和貨幣刺激措施激發的冒險投資,但他們仍然看到其好處在信用、股票、黃金和新興市場蕩漾。

在倫敦安本標準投資管理著31億美元資產的James Athey說,“這取決於形式和價格,但總的來說,這是繼續進行量化寬鬆(QE)交易的綠燈——不論估值高低,買入一切。”

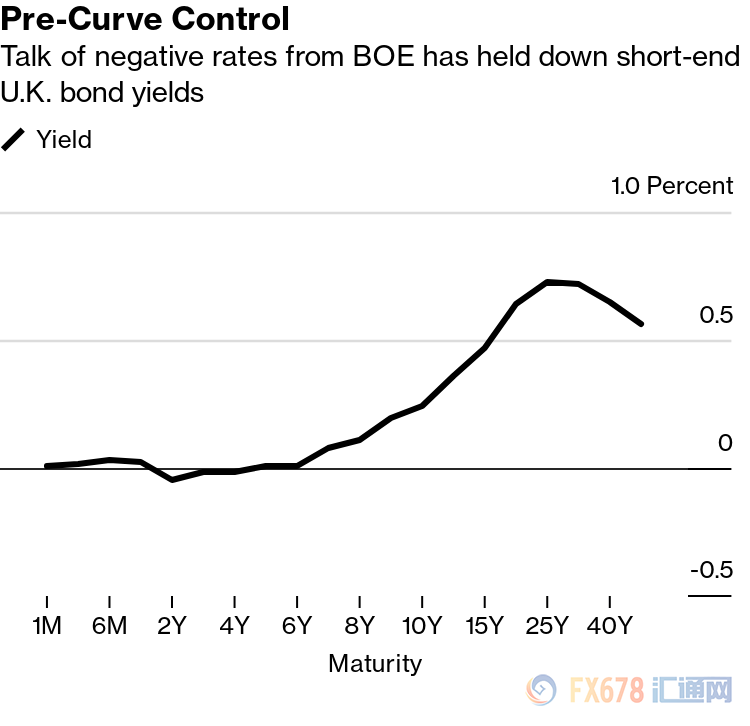

提振債券

儘管英國央行上週四沒有討論對收益率曲線進行控制,但是一些分析師認為,它最終可能會給5年期國債定下0.1%的目標,使這個期限之前的收益率曲線趨於平坦。

這可能會使資金流入較短期限的債券,並引發賣出波動性。對較短期限債券的需求可能會推高較長期債券的利率——對養老基金和壽險公司而言將喜憂參半,那可能會使他們持有的資產貶值,但能夠以更低的價格購買新資產。

美聯儲主席鮑威爾6月10日說,該政策的有效性仍然是一個懸而未決的問題。儘管大多數人預計會針對較短期債券設定一個低收益目標(可能最早在9月),但法興銀行認為有可能著眼於更長的期限。如果美聯儲看起來不僅控製曲線前端,那麼5年和7年期國債可能會走高。

央行將目標設在何處是個關鍵,並且可能使資產向任一方向搖擺。如果給10年期美國國債收益率設定50個基點的目標,將引發債券上漲,讓收益率曲線趨於平緩,並可能帶來股市上漲。不過,安本標準的Athey表示,如果設定100個基點的目標,則可能出現債券熊市走陡,並引發股票拋售。

信貸激增

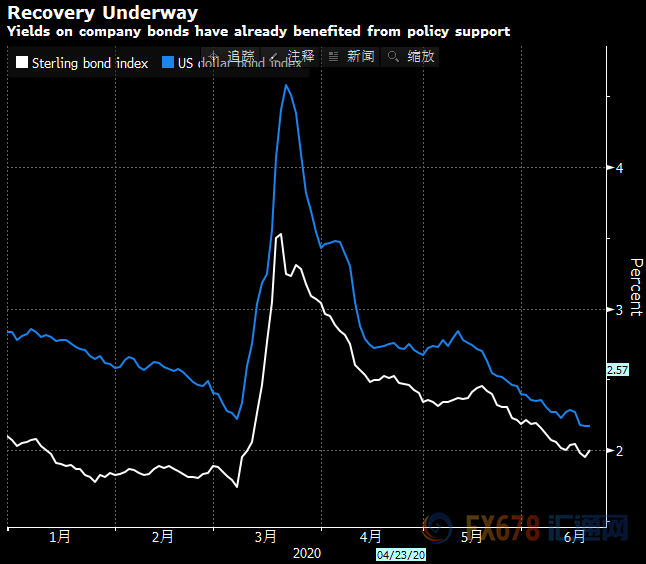

給利率設定上限,可以確保公司借款人繼續受益於有吸引力的融資利率,從而帶來幫助。較長期債券的較低收益率將有助於投資級公司,與低評級借款人相比,這些公司傾向於發行較長期債券。同時,垃圾級借款人將受益於整體市場情緒改善。

航空和能源等債務負擔沉重的公司可能會受到提振,在都柏林的Mediolanum SpA管理著26億美元資產的Charles Diebel說。英國的銀行也可能會上漲,因為它們將擺脫負利率的壓榨效應。

Royal London Asset Management的全球信用主管Azhar Hussain說,“那將使得各個評級的借款人都能以令人難以置信的絕對廉價水平借入資金,在不確定性很大的時候,肯定會非常有利。”

套息交易

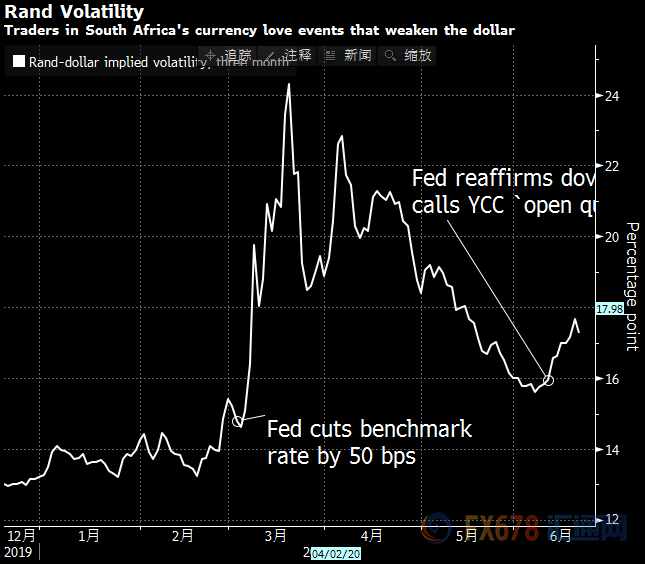

美國較低的利率可能會削弱美元,並幫助南非蘭特和墨西哥比索等高風險貨幣。涉及印尼盾和俄羅斯盧布的套息交易也可能受益,以及如澳元和挪威克朗等G-10貨幣。

此舉還可能使美元流入針對美國資產的套息交易。這些可能包括抵押支持證券,以及主權、超國家和機構債券。

泡沫風險

當然,如此廣泛的看漲前景也伴隨著風險,尤其是在資產估值接近極端的時候。美國股市的上漲已將預估市盈率推升至近20年來的最高水平。

同時,在彭博跟踪的25個發達市場中,有9個的10年期國債收益率是負值,而其餘市場則遠低於一年平均水平。如果普遍刺激刺措施將來引發通脹併吞噬投資者的利潤,那麼這個不穩定的泡沫最終可能會破裂。

全球央行面臨挑戰

雖然大多數資產類別將從全球收益率曲線控制浪潮中獲益,但投資者可能希望聽取來自不同地區的經驗和挑戰。自日本央行於2016年開始實施該政策以來,它大致成功地將10年期利率限制在0左右。

至於澳洲聯儲,它在3月開始將3年期收益率固定在0.25%;在政策宣布之後,期限更長債券的收益率迅速上升,隨後回落,3年期和10年期收益率之間的利差仍然比2月中旬寬約30個基點。

對於歐洲央行,挑戰將是其職權範圍內的多重利率曲線。歐洲央行已經認識到將所有期限債券的借貸成本保持低位的重要性,而又不承諾制定明確的收益率曲線控制政策。

無論如何,關於央行正在走向某種曲線控制的觀念仍然存在。2008年危機的一個關鍵教訓是,決策者需要迅速進行干預,投資者現在希望他們考慮可以使用的任何武器。

倫敦Merian Global Investors的固定收益負責人Mark Nash說,“政策制定者大力收緊了銀行體系,以至於市場變得大而不能倒。現在,他們別無選擇,只能繼續維持。”

責任編輯:郭明煜