| |

|

|

美元過度“特權時代”將被終結?高通膨和通縮環境利好黃金

日期

2020-06-24

06-23 16:08:44

週二(6月23日),隨著疫情二次蔓延的風險、全球史無前例的寬鬆刺激以及基金經理重新買入推動金價逼近7年半高位,許多人都關注金價能走到哪一步。

高盛稍早將其對金價的12個月目標上調至2000美元,但如何才能推動金價大幅走高?具體而言,高盛認為,通脹需要超過美聯儲2%的目標,而這一舉措需要得到溫和的政策回應。

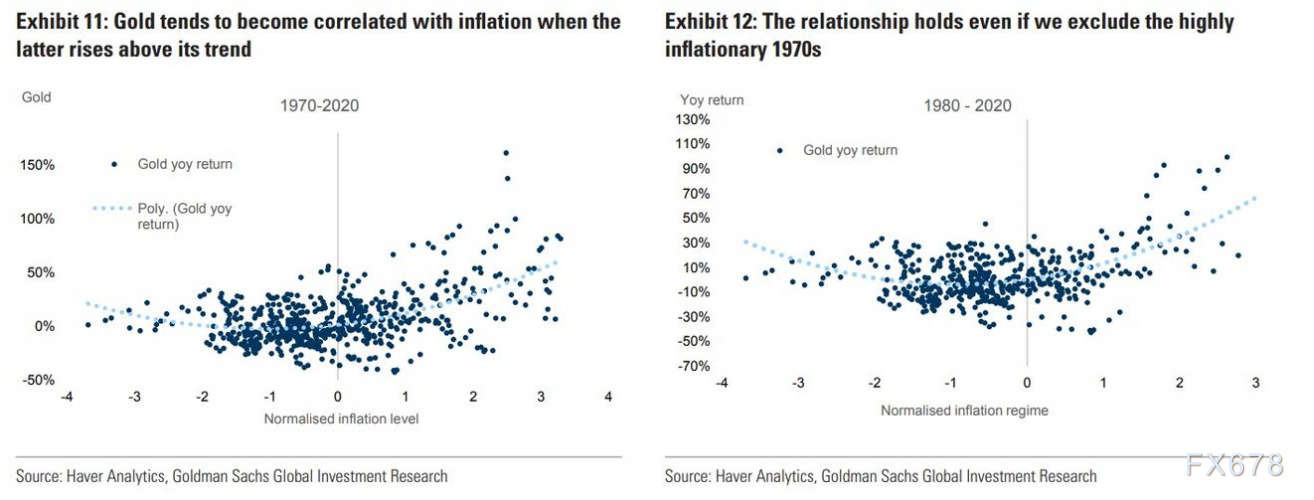

從歷史上看,黃金與通脹的關係是非線性的。黃金與通貨膨脹之間沒有很強的相關性,而後者是溫和的,但當通貨膨脹超過某一臨界值時,黃金與通貨膨脹之間就會有很強的相關性。

在通貨緊縮環境下,黃金價格也會適度上漲。事實上,我們發現最重要的是通貨膨脹偏離其趨勢,而不是其絕對水平。

這是可以理解的——投資者對未來通脹的預期會隨著時間而變化。例如,儘管20世紀80年代初5%的通脹率可能被認為是相對較低的,但今天它對市場來說卻是一個巨大的上升驚喜。根據通貨膨脹的趨勢調整通貨膨脹時,黃金和通貨膨脹之間的關係會變得更強。這種關係在後沃爾克時期依然存在,但不包括20世紀70年代的極高通脹。

利用黃金和趨勢通貨膨脹偏差之間的關係,我們發現要達到3000美元/盎司,通貨膨脹率需要比過去10年1.75%的平均值高出約4.5%。另一種情況是,如果通脹率的波動幅度較小但更為持久,金價可能會升至3000美元/盎司。

例如,連續幾年保持3.5%的通脹率也可以達到同樣的目標。持續高企的通脹率將導致人們對各國央行實現通脹目標的承諾感到擔憂,從而進一步加劇人們對通脹的擔憂。

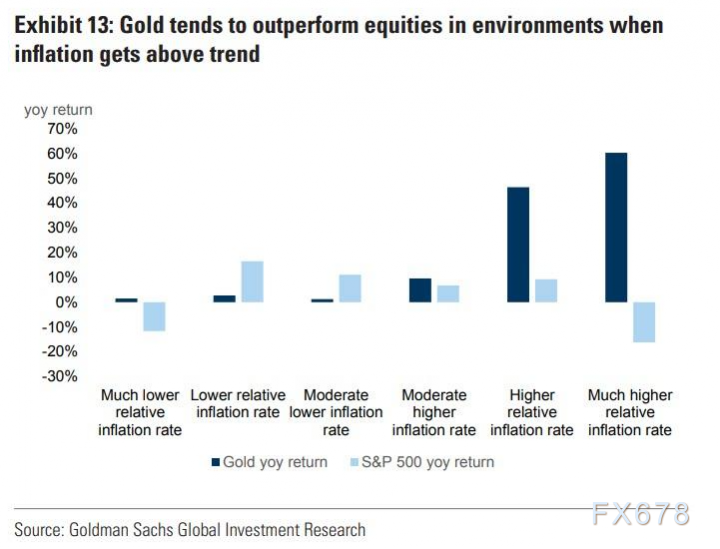

但是,如果加息幅度超過通脹水平(類似於沃爾克1980年的政策),將消除通脹的尾部風險,從而降低黃金的吸引力。此外,高盛發現,在高通脹時期,黃金是任何投資組合的有用補充。具體來說,該行研究了黃金和股票在之前通脹環境下的表現,通過觀察年通脹率與10年滾動平均通脹率的偏差來劃分通脹機制。

在高通脹和通縮環境下,黃金往往比股票表現更好,而在通脹溫和時,股票表現更好。還有另一個問題需要解決——美元的崩潰。

近幾週,一些主流人士對此發出了警告。耶魯大學經濟學家斯蒂芬‧羅奇警告,美元作為世界主要儲備貨幣的過度「特權時代」即將結束。與此同時,Guggenheim Investments首席投資官Scott Minerd表示,雖然目前「沒有跡象表明世界在質疑美元的價值」,但很明顯,美元作為全球儲備貨幣的市場份額正在慢慢喪失。

與此同時,美國商品期貨委員會編制的數據顯示,基金經理開始重建黃金期貨的淨看漲頭寸。

CFTC最新數據顯示,截至6月16日,基金經理對黃金期貨的淨多頭頭寸從上週的91177手升至104688手。增加的大部分是新的多頭持倉,總多頭增加了9538手。也有空頭回補,空倉總數量減少3973手。

| |

|

|

|