2020年06月17日14:38 匯通網

原標題:收益率曲線控制並非日本央行首創!美聯儲若重啟這一戰時工具,實際負利率或使得黃金一飛沖天

美聯儲主席杰羅姆·鮑威爾在2020年6月10日表示,他正在考慮“收益率曲線控制”。事實上早在20世紀40年代,美聯儲就已經實施過收益率曲線控制,當時它創造了嚴重的實際負利率。如果美聯儲再次使用這一工具,這可能將導致金價飆升。

疫情引發的經濟衝擊使得美國聯邦赤字達到了“前所未有的”水平。初步數據顯示,今年聯邦赤字將達到4萬億美元,佔GDP的15%以上。隨著危機的爆發,這些數字到年底可能還會變得更糟。縱觀歷史,僅在第一次和第二次世界大戰中出現了這種程度的赤字水平。

隨著GDP的下降和聯邦赤字的增加,“公共債務與GDP的比率”正在迅速升級。根據usdebtclock.org的數據,美國的公共債務佔GDP的比重為130%。就在幾個月前,這一比例僅為110%。在下面的圖表中,您可以看到公共債務對GDP的增長速度與第二次世界大戰爆發時相當。

但是不為人知的是,在第二次世界大戰開始時,美聯儲實施了“收益率曲線控制”。日本央行在2016年開始實施收益率曲線控制並非是首創。

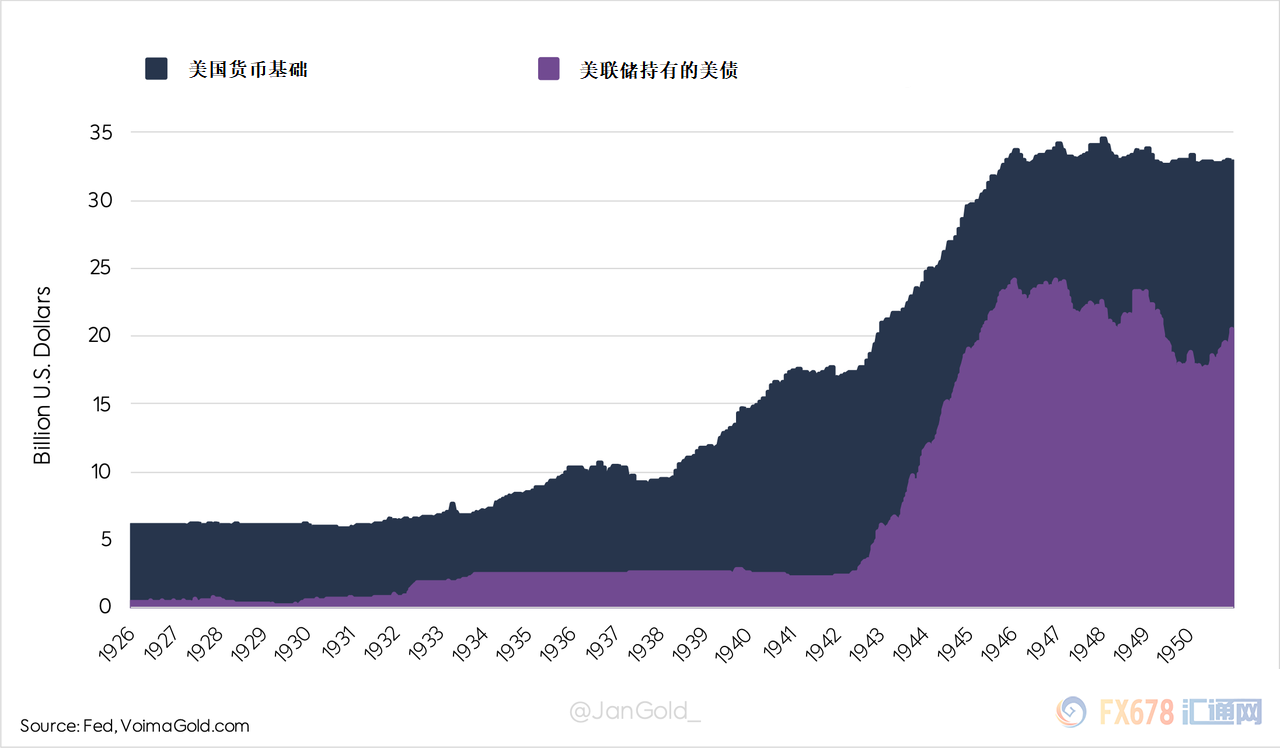

從1942年開始,美聯儲對曲線兩端的政府債券收益率設置了上限。從那一刻起,儘管美聯儲擔心通貨膨脹,但美聯儲有效地放棄了對貨幣政策的責任,而專注於幫助財政部為衝突提供資金。

美聯儲與美國財政部進行了談判,決定將票據(3個月期債券)的利率定為0.375%,將長期債券(25年期債券)的利率定為2.5%。政府債券的所有其他其他收益率也保持不變。最初,為了建立釘住收益率,美聯儲購買了大量美國國債(所有期限的政府債券),這使得貨幣基礎從1942年到1945年翻了一番(匯通網注:美聯儲購買國債是向市場投放貨幣的主要手段)

從1934年到1940年,美國貨幣基礎有所增長,因為美國在1934年在國內將美元對黃金貶值,但在國際市場上維持美元和黃金固定兌換比率,即每盎司黃金35美元。財政部以新的固定價格從世界各地購買了數千噸黃金。美聯儲印製了美元以支付黃金,並從財政部獲得了黃金券作為回報。

貨幣基礎的增長導致消費價格上漲。隨著名義利率的下降,通貨膨脹率在1947年3月達到20%的峰值。實際利率(通過從名義利率中減去通貨膨脹率計算得出)降至-15%以下。債券本金的價值則顯著下降。

您可能想知道當1940年代實際利率為負時,美國公民是否急於購買黃金。他們沒有這樣做,因為從1933年到1974年,美國一直禁止私人擁有黃金(而且美元仍然與黃金掛鉤,儘管只是在國際市場上)。

二戰後,實際利率和GDP名義增長率嚴重下降,導致公共債務佔GDP的比重從1945年的113%下降到1951年的64%。在1951年之前,美聯儲一直在官方上控制著收益率曲線,然而這種影響持續到之後的10年。

目前美國政府的處境與第二次世界大戰類似。聯邦赤字是有問題的,公共債務對GDP的影響也是如此。美聯儲已經購買了大量美國國債並壓低利率。下一步可能是承諾在較長時間內修復收益率曲線。收益率曲線管理和通貨膨脹是美國減輕債務負擔的少數選擇之一。另一種選擇是債務減免,但是債務減免可能會損害政府的信用,目前看來這個選項空間並不大,那麼收益率曲線控制可能是選項之一。

然而,如今實際利率嚴重下降,在沒有禁止私人持有黃金的禁令下,投資者可能會湧入黃金以確保資產的保值,這將導致金價飛漲。

美國實際利率和金價的負相關關係已經持續了很多年了。人們認為,當實際利率下降時,擁有黃金的吸引力就更大了,因為它的風險性低於主權債券(黃金沒有交易對手風險)。

從上圖可以看出,當實際利率下降時,金價上升,反之亦然。目前,十年期美國國債的實際收益率為-0.5%,黃金價格為1734美元。雖然無法預知未來的實際利率是多少,但是鑑於美國當前的經濟環境,實際利率可能會在中期下降,這對黃金是利多的。

北京時間14:30,現貨黃金現報1727.66美元,漲幅0.06%。

責任編輯:孟然