原標題:一切早有劇本?大摩將標普500指數預期提至3350

儘管美股在過去三個交易日波動明顯,VIX恐慌指數也翻了一番,從20多點一度飆升至44,摩根士丹利股票策略師威爾遜(Michael Wilson)仍在周一表達了他對股市前景的信心。

威爾遜表示,大摩仍十分看好美股,因為現在處於新的經濟周期和牛市早期。對於上週四美股錄得三月以來的最大跌幅,威爾遜認為這是“遲來的調整,將來還可能有另一次5-7%的下修。這是健康的走勢。”他表示:

“在6月的前幾週,市場確實出現了一些泡沫,儘管整體持倉仍處於較低水平,但市場投機熱情高漲,尤其是在散戶群體中。

泡沫需要消除,無論上週的下跌具體是因為美聯儲的悲觀預期、個別州確診病例增加、還是民主黨全面勝出的可能性開始上升,這些都不重要。市場總有修正或反彈的理由,事後找尋譴責的對象並沒有什麼意義。”

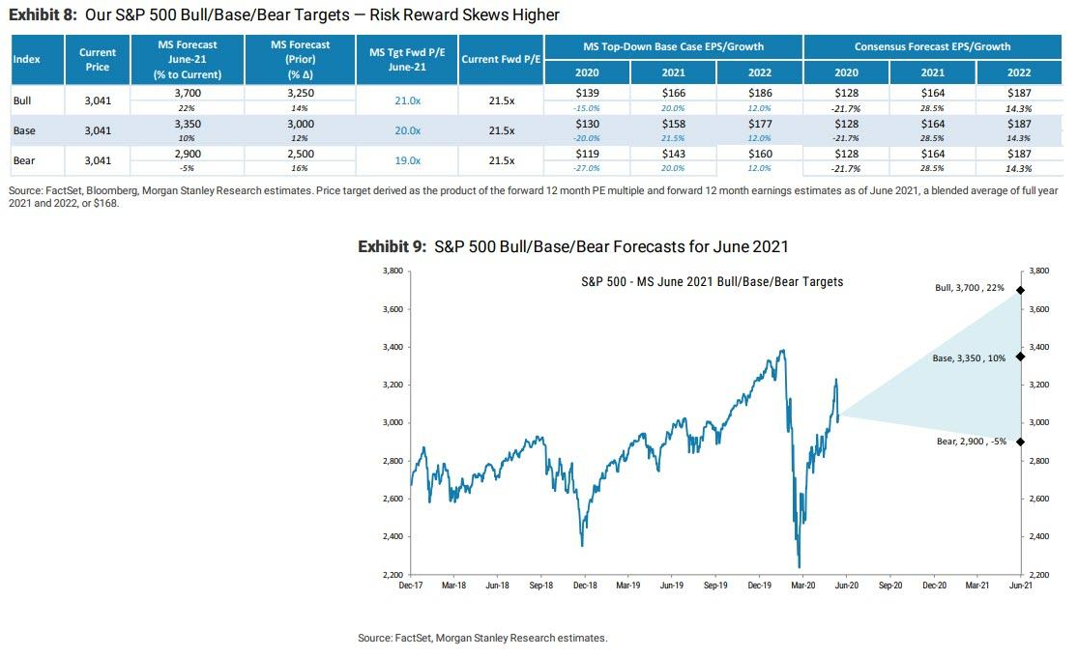

為了向客戶證明自己有多樂觀,威爾遜將其12個月(即2021年6月)標普500指數預期目標水平從當前的3000點提高至創紀錄的3350點。他表示:

“我們預計3350點的新目標是假定了未來12個月遠期市盈率達到20倍,每股收益達到168美元。這是綜合了2021和2022年的預測。”

也就是說,為了證明其創紀錄的股價預測是合理的,大摩現在必須著眼於未來兩年半的收益。此外,威爾遜對牛市和熊市的預期水平也有所提高,分別為3700點(原3250點)和2900點(原2500點)。

金融博客零對沖指出,雖然大摩上調標普500指數預期的一部分原因可能是該指數上週上破3200點,早已超過其原本的預期值,所以需要調高。但是,在已有明顯跡象表明經濟V型複蘇根基不穩之際,大摩依舊如此樂觀還是令人疑惑。對於此種質疑,威爾遜表示,自3月份以來,他們一直對美國股市持樂觀態度的原因如下:

●熊市通常隨著衰退結束,而不是開始;●引發這場衰退的公共醫療衛生危機帶來了前所未有的、其他情況下不可能出現的貨幣和財政刺激;●即便第二輪疫情有可能爆發,要求重新開放美國經濟背後的政治壓力還是可能會讓復甦更快、更持久;●考慮到股市反彈的規模和持久性,市場情緒和持倉仍非常悲觀;●指數價格、股票風險溢價和市場廣度等都遵循2009年經濟觸底後的模式。

簡單來說,威爾遜總結為:現在的情況依舊符合其“經濟衰退劇本”。

在威爾遜為何仍然看漲股市的解釋中,其中一個很重要的原因是,他認為3月份後的股市飆升與2009年3月發生的事情十分相似,當時美聯儲推出了第一輪量化寬鬆:

“我們認為這是新周期性牛市的過度回調。正如我們一直所討論的那樣,股市的V型複蘇預示著經濟和企業收益的V型複蘇。在許多方面,包括最近的回調,它幾乎都遵循2009年的模式。我們懷疑這種回調還未結束。在牛市真正恢復之前,我們預計標普500指數下行的目標水平為2800點,納斯達克100指數8500-8600點,羅素2000指數1300點。”

除了對股市的前景預期樂觀之外,威爾遜也表示,目前的衰退將會是歷史上最嚴重但同時也最短暫的衰退之一:

“我們都同意這一點:儘管衰退的條件已在2020年出現,但其導火索是意外且獨特的。此外,衰退的嚴重程度是人為製造的——這是封鎖造成的。且政策制定者實施了前所未見的貨幣和財政刺激措施。我們認為,在這樣龐大的政府支持下,70%的經濟能夠迅速復蘇。”

回到威爾遜3350點的的標普500指數12個月遠期目標上來,他詳細地解釋了他是如何得出這個數字的。他表示,這是基於20倍的遠期收益計算而來,這相比起原本的預測有所增長,但與當前水平比較卻是有所下降。

關於市場上對經濟衰退時市盈率20倍是否過高的質疑。威爾遜承認,從歷史標準看來,這確實挺高的,更不必說現在還算是在經濟衰退期間。但威爾遜也認為利率環境非常關鍵:

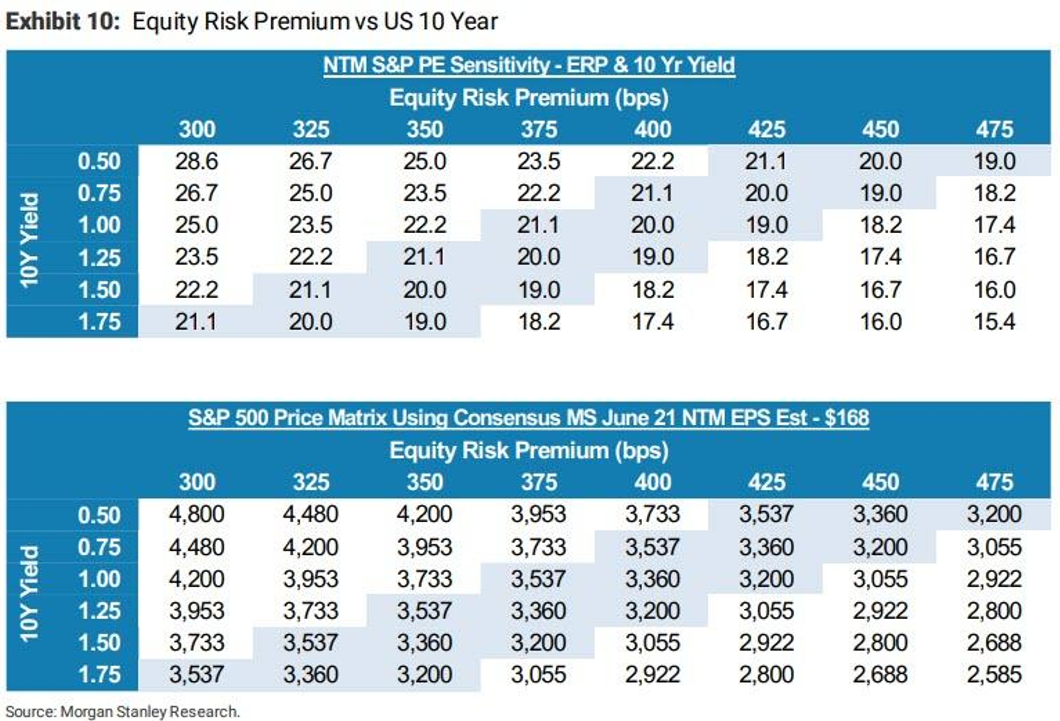

“較低的利率區間應該會推高未來的股票估值,尤其是股票風險溢價隨著復甦進一步正常化的情況下。

我們的核心假定是,經濟復甦會同時支撐收益率和正常化的股票風險溢價。因此,在計算20倍的市盈率時,我們事前預計股票風險溢價將在300左右,10年期美債收益率為1.5%。想要準確預測這些數據是很困難的,但如下圖所示,這些預估目標即便略微偏差都仍然使市盈率水平浮動在20倍上下。

不過需要注意的是,由於2021年的每股收益(EPS)預測值不夠高,大摩的預測範圍已經擴展到了兩年半之後,現在其標普500指數的目標價格預測並非基於2021年的收益,而是基於2022年:

“雖然我們對2021年的預測基本不變,但當我們把目標從2020年底推到2021年6月,並重點關注2022年上半年的收益時,我們的12個月遠期市盈率目標水平便有所上升。儘管現在預計2022年的實際收益還為時過早,但再過一年市場就會脫離2022年的預期。

從我們對2022年牛市/基本/熊市數據的預測中可以看出,即便到明年年中,2022年的數據仍不確定,但將可以從更正常的經濟增長環境中計算得出。屆時,我們預計普遍共識會遵循其歷史模式,預計2022的收益率以較低的兩位數增長。在我們的設想中,收益率應能穩定增長12%。”

零對沖指出,兩年後的情況現在很難精準預測,這也意味著,大摩關於標普500指數3350點這一預測的基礎本身不確定性就比較高。

責任編輯:郭明煜