本文轉自號「金十數據」

現在起,務必留意美國聯準會的美元掉期額度使用情況。

當說到美元囤積的時候,人們可能會想到2014年底俄羅斯的危機,當時俄羅斯企業不願意將其出口收益所獲得的美元售回本國的外匯市場。這一囤積美元的行為致使美元兌盧布飆升,直到俄羅斯出口商被勸說將自己的美元換成盧布。

而今年三月,「囤積美元」的事情再一次發生。當時,資金短缺推高了美元,而企業則被指責為這一情況的罪魁禍首,因為它們希望在預計的供應鏈中斷之前能夠獲得美元儲備以避險。

媒體報導為這一說法提供了一些支持。報導稱,在3月的最後三週,企業從銀行信貸中融資1240億美元,而此時,傳統的美元融資供應來源——商業票據市場,已經失靈。

在美元融資的需求方一邊,由於美元在貿易和金融流動中的主導地位,美元有無數的使用者。除企業外,以美元融資、對沖具有美元風險敞口的多元化投資組合的買方需求也很龐大。

此外,銀行在這方面也扮演著重要的角色——歐洲銀行依賴批發市場來為美元貸款賬戶提供資金,這是2008年危機的一個主要根源。

試圖從數據方面來確認這種囤積行為,以及發現它對美元總體意味著什麼,仍是一項具有挑戰性的任務。但我們已經發現了一些線索。

如果囤積美元的故事結束了,美元存款應該會出現在某個地方。銀行是尋找美元存款的最好地方,它們會向當地監管機構報告存款的變化。對於歐元區銀行業,荷蘭國際集團的Teunis Brosens定期分析歐洲央行每月發佈的「歐元區貨幣發展」報告。似乎在3月的報告中已經出現了一些囤積美元的活動。

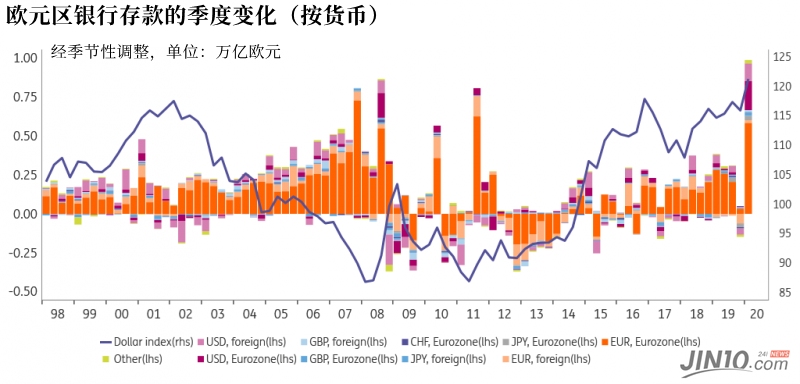

Teunis的下表顯示,歐元區銀行在2020年一季度的存款猛增近1兆歐元。這是有史以來最大的季度增長。其中超過一半以歐元計,反映了本地銀行、企業和金融機構在囤積流動性。

但在此圖表中,對我們而言最突出的是,歐元區銀行報告的美元存款增加額接近3000億歐元。這大大超過了2008年美元資金緊縮之時創造的增幅紀錄——2400億歐元。

從這些美元存款的來源來看,歐洲央行的數據顯示,歐元區與非歐元區居民的佔比大約為60:40。此外,如果查看這段時期的美元表現,會發現存款壓力和存款數量大量增加的時候,美元通常走強。這證明了美元是世界上唯一的真實融資貨幣的說法。

此外,歐洲央行的數據將這些美元存款分為銀行和非銀行貸方。是所有公司都在為供應鏈挑戰做準備,還是更多是銀行業推動了美元存款的增長?

數據表明,銀行佔美元存款增加額的三分之二(約1850億歐元)。這仍然意味著,包括企業在內的非銀行機構在2020年第一季度的歐元區銀行美元存款增加了超過1000億歐元。但是我們懷疑,企業通過銀行信貸額度提取美元並每年支付高達1.00%利息的說法可能不是推高美元的主要推動力。

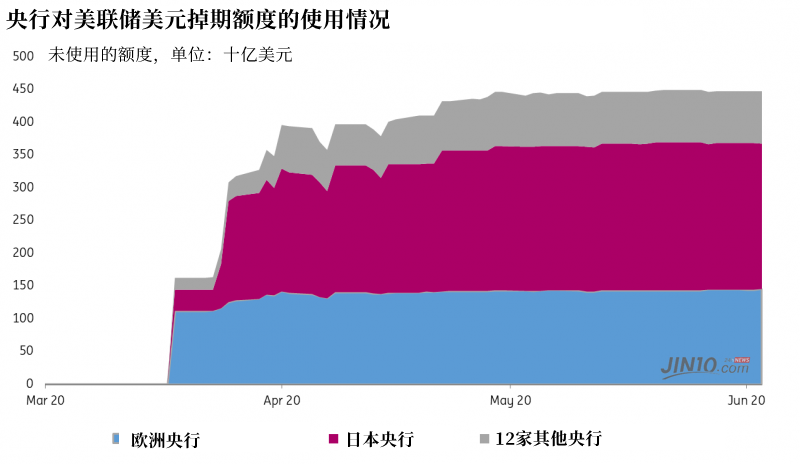

相反,我們懷疑歐元區銀行對美國聯準會美元掉期額度的使用正在推動這一表現。符合資格的對手方可以通過歐洲央行拍賣的7天和84天掉期工具獲得美元資金。截至3月底,歐洲央行已通過這些美國聯準會互換額度向歐元區銀行貸出了約1000億美元。這些美國聯準會美元掉期額度的使用可能被視為應進行預防性美元籌資的最及時信號。

如果使用美國聯準會的美元掉期工具可能是推動美元存款波動的關鍵因素,那麼好消息是美國聯準會會及時提供關於使用情況的數據。目前,有14家央行可以使用美國聯準會的美元掉期工具,目前的借貸總額為4470億美元。

有一種觀點認為,這些預防性美元數量將保持不變直到2021年,因為銀行想先看到破產水平(我們的信貸團隊看到歐洲高收益領域的違約率為10-12%,而利差指數為6%)或等待衛生事件的第二次浪潮。這種謹慎是有道理的,當然,從美國聯準會的數據來看,目前還沒有跡象表明銀行已準備好讓其美元借款滾存。

但是,現在從美國聯準會借入的資金總額與2008年12月美國聯準會美元掉期貸款的最高使用量相去不遠(當時為5800億美元)。令人驚訝的是,到2009年底,那些美元掉期額度就減少到零,當時廣義美元指數已從高位下跌了15%。而目前,廣義美元指數僅比其2020年3月的峰值下降了約5%。

荷蘭國際的分析認為,現在,我們肯定要在我們的工具包中增加美國聯準會的美元掉期額度使用情況。如果有任何跡象表明銀行已準備好讓其預防性的美元借貸下降,這將更有利於市場的正常化進程:投資組合重新流向新興市場、美元溫和下跌,導致歐元兌美元在年底前升至1.20。