原標題:新情況,美國大選的市場風暴大升級

隨著美股從疫情拋售中反彈飆升,投資者看起來對前景十分樂觀。然而仔細觀察,可以發現交易員已經在為圍繞大選的許多風險進行定價。

期權投資者正踴躍進入市場,對沖11月3日美國大選可能帶來的損失。這一擔憂,在選舉日前後到期的標普500指數期權合約的溢價上顯露無疑。

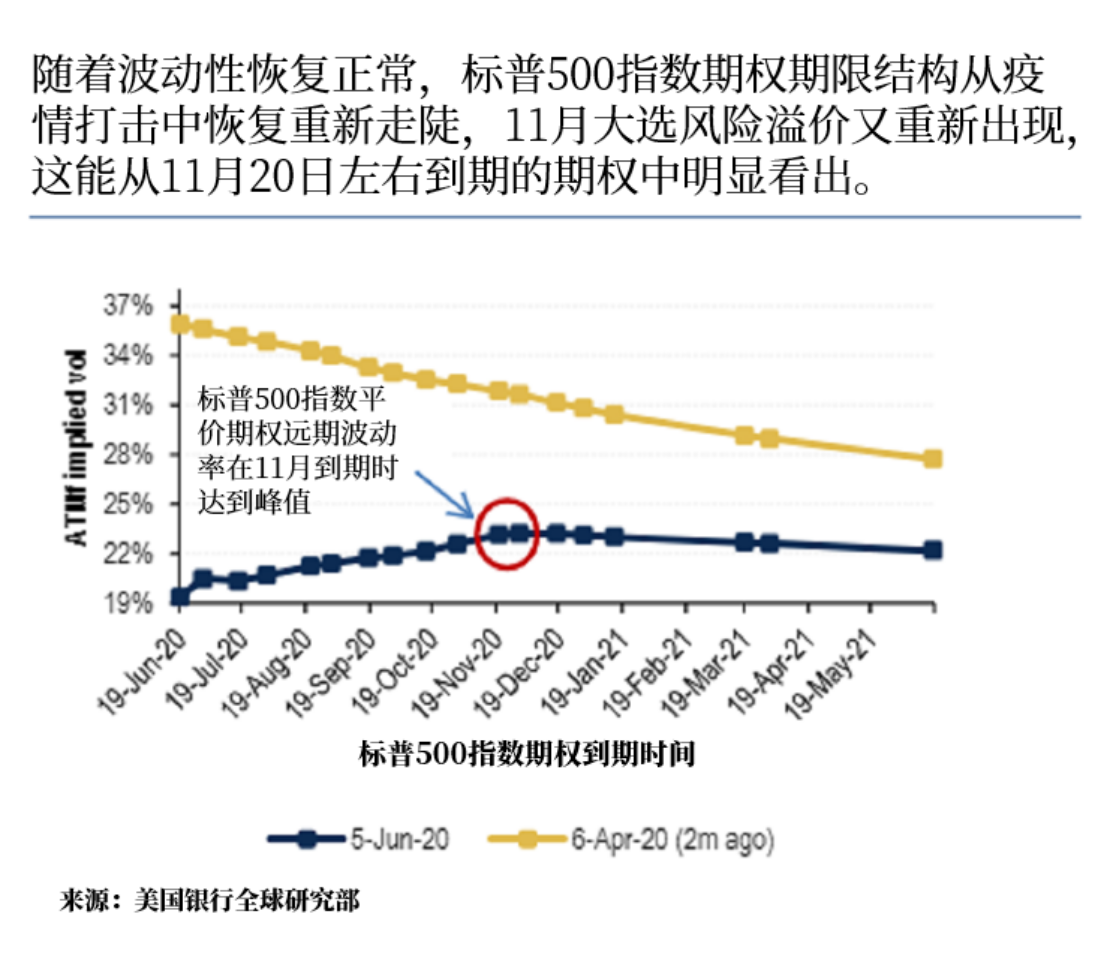

一般來說,鑑於未來會發生什麼難以預測,比起短期期權,交易者們更傾向於為長期期權的高波動性定價。這通常會產生一條上行曲線。然而現在,標普500指數期權的隱含波動率在5個月後,即大選附近達到了峰值。

想要準確判斷出在選舉期間交易員們關心什麼是不可能的,但可以猜測到一些可能性。

想要準確判斷出在選舉期間交易員們關心什麼是不可能的,但可以猜測到一些可能性。

民主黨總統候選人拜登(Joe Biden)在民意調查中領先於現任總統特朗普,一些投資者可能押注,他更有可能提高企業稅和加強監管。(至少在邊緣地區)也有一部人擔憂,大選可能會陷入混亂,會出現選票造假或其他舞弊行為,從而削弱人民對美國民主的信心。

任何經歷過2016大選的人都可以證明,市場會對大選做出波動反應。在特朗普意外當選的當晚,標普500指數期貨一度暴跌,但第二天隨即反彈。

美國銀行彙編的數據顯示,標普500指數期權將在選舉日當天上漲4.2%,而在前三次總統大選後,這一數字平均為2.9%。

另據Susquehanna Financial Group的數據,9月和10月期貨價差顯示,波動率指數期貨反映出的選舉相關風險已經升至2012年和2016年大選前水平的三倍左右。

民主黨勝出的一個威脅是,該黨提議部分取消特朗普在2017年實施的減稅措施。據高盛估計,這種做法將使2021年標普500指數每股收益減少約20美元,至150美元。包括薩克塞納(Nitin Saksena)在內的美銀策略師表示:

“隨著拜登的民調支持率上升,市場要為重要的11月大選溢價重新定價。拜登勝利的可能性,以及在更大程度上的'民主黨的大獲全勝',通常被認為是更不利於市場的結果。”

儘管這是傳統的看法,但最近的交易模式卻並不一定支持這一觀點。據PredictIt統計,自5月底以來標普500指數上漲了大約5%,而同期特朗普獲勝的機率下降了5個百分點,至45%。

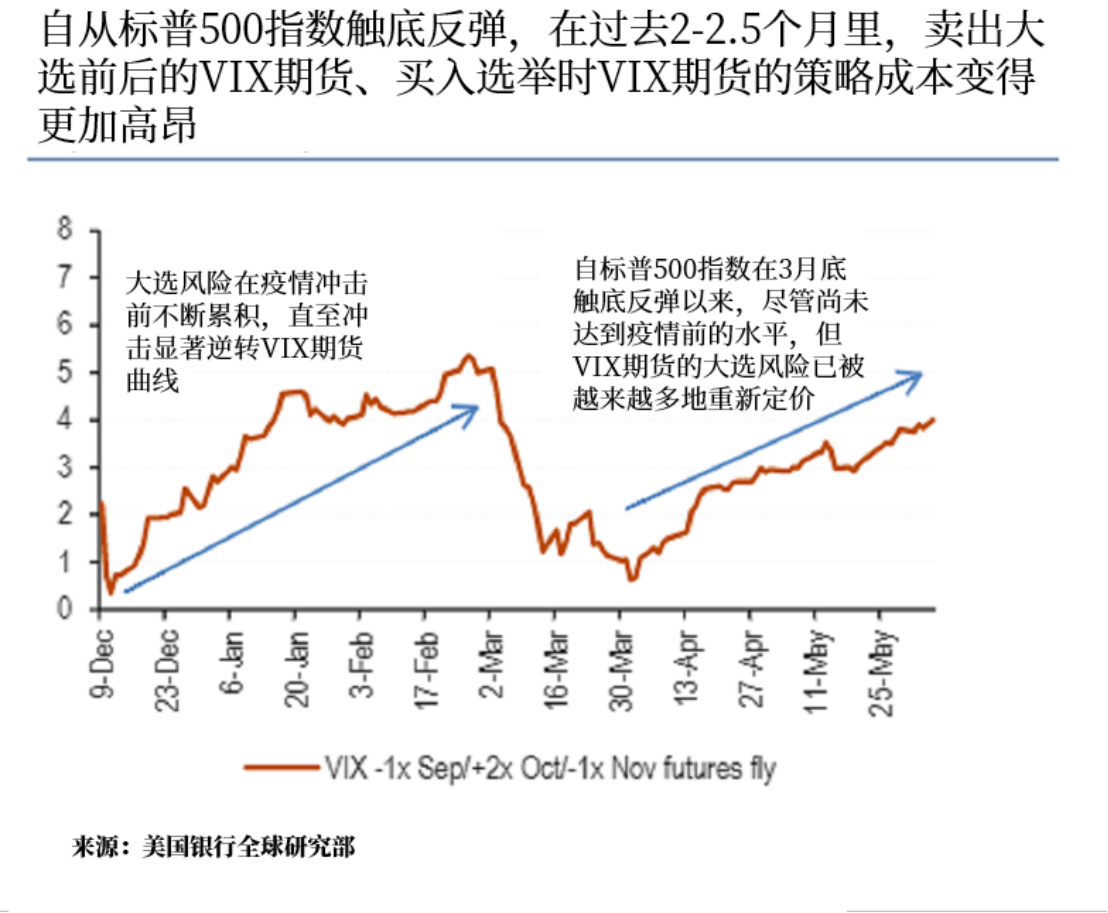

無論原因是什麼,圍繞大選的擔憂也體現在了與Cboe波動率指數緊密相連的VIX期貨上。不同時間到期的合約隱含波動率自4月以來都有所下降,但到期時間涵蓋11月3日在內的10月期權合約波動率跌幅最低。

美國銀行數據顯示,其結果是,賣出選舉前後的VIX期貨、買入選舉時VIX期貨的策略的成本變得更高。薩克塞納表示:

“選舉風險溢價的回歸是真實且重要的。”

對沖基金Hercules Investments首席執行官James McDonald也表示:

“我認為選舉將帶動波動率大幅飆升。”

他預期,在11月3日大選前幾週選舉相關的交易將大增,計劃部署期權和期貨策略,以利用一旦結果出爐後波動率飆升的情況。

責任編輯:郭明煜