最近幾個月市場可以稱得上是大起大落。

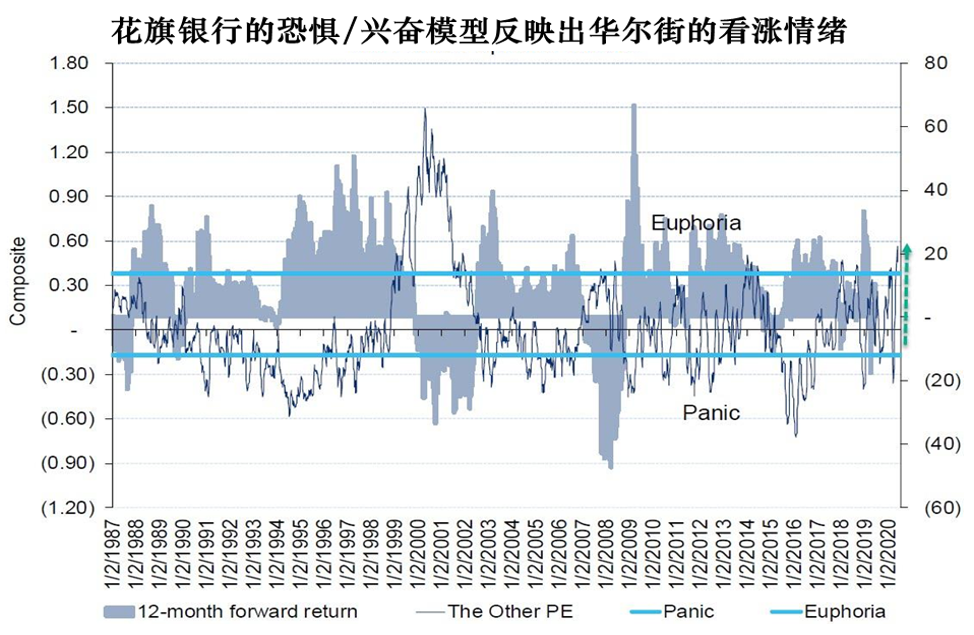

三月份美股熔斷之時,市場陷入一片恐慌,債券、股票、黃金、比特幣都遭遇瘋狂拋售。讓人想不到的是,僅在不到三個月後,市場情緒就已變得異常高漲,據花旗銀行的恐懼/興奮模型顯示,當前市場的興奮情緒又回到了互聯網泡沫破滅之前的高點。

在看到這異常高漲、但無實際基本面支撐的狂歡情緒之後,花旗銀行首席分析師Tobias Levkovich提出了警告:無論是散戶還是對沖基金,當前市場上的多頭可能過分樂觀了,沒有考慮到所有的潛在風險。Levkovich在試圖理解「現在到底是什麼情況」的報告中寫道:

「市場的暴跌和反彈幾乎就在片刻之間,變化如此之快讓許多投資者措手不及。那些從始至終堅守股市、拒絕拋售的人彷彿坐了一次過山車,如今又回到了起點;那些半路退場賣出股票的人覺得後悔;而在風暴中心買入股票的人則因此大賺一筆。」

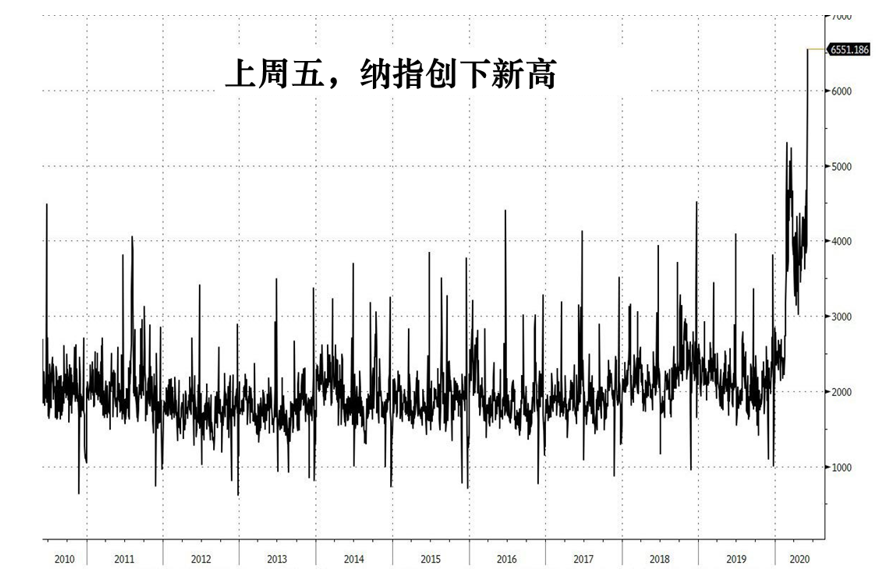

需要注意的是,雖然美股從低谷絕地反彈,但花旗指出,其研究模型依舊顯示,未來12個月市場下跌的可能性仍超過70%。花旗指出,就像上週導致各投行集體「翻車」的非農報告一樣,其恐懼/興奮模型現在也「可能被扭曲」了,因為交易量的飆升是導致該情緒指標讀數迅速變化的重要因素。而上週五,納指創下了歷史最高成交量,體現了市場的極度興奮。

Levkovich指出,人們常說的工商業貸款標準數據會影響工業活動和未來九個月的企業收益,他認為上半年的每股收益一定要表現非常好,才能支撐標普500指數運行在3200點水平。而這可能很難。

另外,Levkovich還強調了未來估值的荒謬之處。他指出目前對2020年的估值約為130美元,預計將躍升至略高於160美元的水平,接近2019年的利潤。然而,鑑於目前的遠期市盈率是預期市盈率的20倍,這幾乎不可能。

而且,很多利好都建立在企業稅率不走高的假設上。但上週末高盛(218.1, -2.71, -1.23%)就警告了,拜登和川普之爭的結果難料,所以企業稅率的去向也很難確定。

無論是企業收益、估值,還是那些被忽略的潛在風險,似乎都說明當前市場的狂歡情緒有些危險,但警告歸警告,Levkovich也直言:

「對於投資者來說,這些基本面的風險現在都無關緊要,因為美國聯準會大量注水已經使傳統的基本面分析失去了意義。在我們看來,市場並沒有真正關注未來幾個月的走勢,他們只管買買買。就像Robin Hood在線交易平台上的散戶大軍依舊在買入已經破產的赫茲公司那樣。」