資產管理規模超2500億美元的美國資產管理公司——古根海姆投資公司(Guggenheim Investments)全球首席投資官Scott Minerd週一(6月8日)發表報告稱,美國聯準會在未來數月乃至數年內仍將面臨諸多挑戰,例如,新冠危機將使得美國未來數年的經濟產出低於潛力,以及美國聯邦政府預算赤字今年將超過3兆美元,甚至更多。

如果美國聯準會不採取進一步行動,大量國債可能會推高利率,進而威脅到整體經濟增長。

「美國聯準會不可能允許這種情況發生。」Minerd說。他在報告中分析了美國聯準會未來可能會使用的政策工具:

前瞻性指引

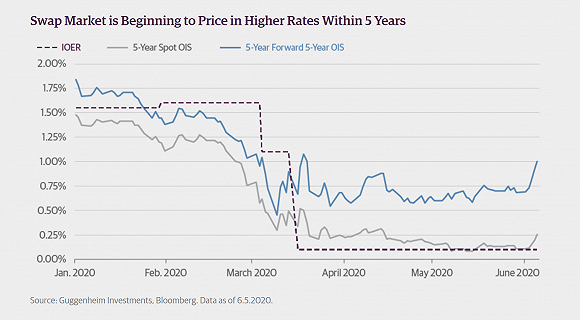

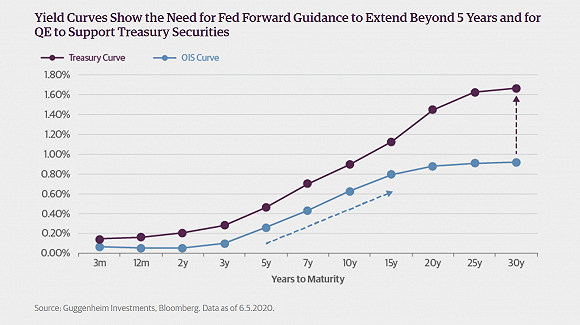

Minerd指出,第一個也是最有可能的政策選擇將是宣佈一個長期的前瞻性指引。為確保較長期利率維持在為美國經濟提供更大支持並為美國財政部提供資金的區間內,前瞻性指引是必要的,但如果美國聯準會只是承諾「一段時間內不加息,或是在兩到三年內將利率維持在零水平」,力度是遠遠不夠的。

Minerd認為,美國聯準會應至少承諾維持5年的零利率,可能需要更長的時間。只有在達到通膨目標條件後,美國聯準會才會開始加息。這種方法的好處是,如果經濟狀況惡化或復甦乏力,將自動延長零利率下限的預期期限。

正式的量化寬鬆

美國聯準會不得不繼續大規模購債的可能性很高。在當前的利率下,要吸引足夠的資金來彌補數兆美元赤字的能力是有限的。

Minerd指出,在金融危機期間,量化寬鬆無非是財政部融資的工具,以防止利率飆升及擠佔私營部門資金。美國聯準會希望確保以具有吸引力的利率獲得信貸,這意味著正式的量化寬鬆(QE)計畫或大規模資產購買計畫必須推出。

鑑於政府的融資需求,Minerd預計,下一輪量化寬鬆計畫的月度購買量將超過前幾輪。美國聯準會目前的購買速度——每天60億美元,或每月約1250億美元(最新已降至40億美元/天)——不足以吸收今年剩餘時間每月淨發行的1700億美元國債,更不用說千億美元的月度淨購買量了。

光是為財政部提供資金,每年就可能需要購買至少2兆美元的資產。大規模資產購買的承諾,應至少能讓美國聯準會在試圖遏制長期利率上升方面邁出第一步。

這裡需要權衡的是,通過前瞻性指引在一段時間內保持零利率可能會提高通膨預期,這意味著中長期利率可能會上升。而這是美國聯準會不願意看到的。量化寬鬆計畫的宣佈將讓市場知道,美國聯準會準備吸收部分聯邦赤字帶來的供應,同時增加貨幣供應,以支持名義經濟增長。

「以上兩項很可能在未來數月內就會發生,甚至可能在本週三就會發生。」Minerd說。

殖利率曲線控制

如果上述計畫仍無法充分支持市場和經濟,美國聯準會的下一個選項將是殖利率曲線控制,即央行宣佈它將不允許曲線的一部分利率升至超過一定利率。這是一種有趣的工具,可以限制貨幣供應增長,同時在通膨突然飆升的情況下保持低利率。

Minerd指出,制定控制殖利率曲線的政策,與為量化寬鬆的購買行為設定量化目標,在根本上是不一致的。一旦美國聯準會轉向殖利率曲線控制,定量購買目標就變得有些無意義。這是有經驗可循的,日本央行在實施了殖利率曲線控制之後,它繼續把每年的購買目標定在80兆日元。但實際上,它的購買量要少得多,過去一年的購買量總計只有18兆日元。

負利率政策(NIRP)

Minerd認為,美國聯準會選擇NIRP的可能性很小,但使用負利率的大門並未被完全關閉。主要原因是,美國聯準會主席傑伊•鮑威爾(Jay Powell)只是在對負利率的有效性提出質疑以消除市場上有關美國聯準會正在考慮該政策的任何說法,表示這在美國經濟中並不合適,還可能對銀行業和貨幣市場基金造成嚴重破壞。然而,如果到目前為止所有其他工具都失效了,負利率就只能首當其衝了。

唯一的問題是,美國聯準會是否會支持負利率政策。但美國聯準會往往也會身不由己,如果市場迫使他們採取行動,並證明其他工具不夠用時,負利率很可能就會在某個時刻發生。

購買股票

Minerd指出,股票市場的購買行為可能不一定會跟隨負利率,但如果負利率實在令人難以接受,它就可能會取代負利率。這兩項政策中的任何一項都具有高度的政治色彩。

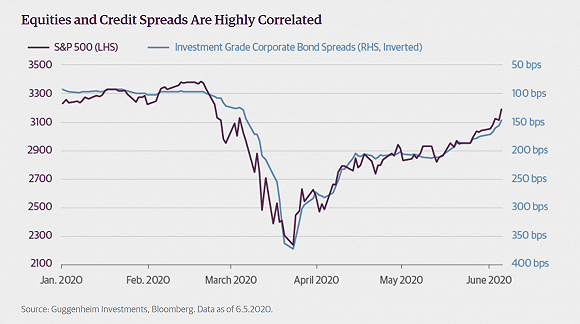

股價和企業信貸息差之間存在很強的相關性。如果股價開始下滑,這將意味著企業信貸息差可能擴大。如果這種情況開始以無序的方式發生,美國聯準會將更加積極地參與購買公司債券。

儘管美國聯準會章程不允許購買股票,但美國財政部可以設立一個特殊目的載體(SPV)來購買美國聯準會可以資助的股票。這種手段與購買公司債券和ETF的手段類似。如果信貸息差開始再次大幅擴大,美國聯準會不會排除推出提振股價的計畫,並為此向財政部提供融資。

購買黃金

「這是一種無法迴避的問題,」Minerd表示,「包括美國聯準會在內的世界各國央行持有近3.5萬噸黃金儲備。」

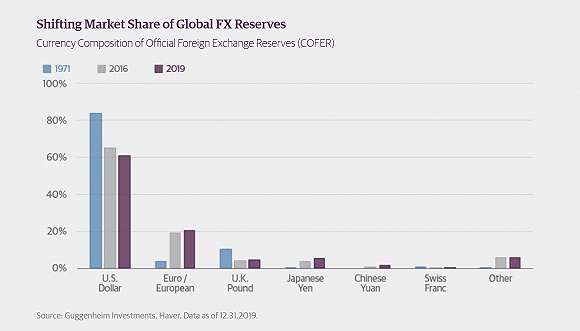

央行持有黃金是為了用一種在嚴重危機中變得越來越有價值的資產來支撐其儲備。很明顯,美元作為世界儲備貨幣的市場份額正在慢慢喪失。隨著美國聯準會全力為政府赤字融資,美元作為全球主要儲備貨幣的地位可能面臨負面臆測。投資黃金可能有助於抵消這一趨勢。歷史上,積累黃金作為儲備資產被視為危機時期的一種負責任的政策應對措施。這很可能成為未來的政策選擇。

最後,Minerd調侃稱,「10年前的那些非常規貨幣政策,如今都已成為了美國聯準會可以接受的、永久性的政策工具。」