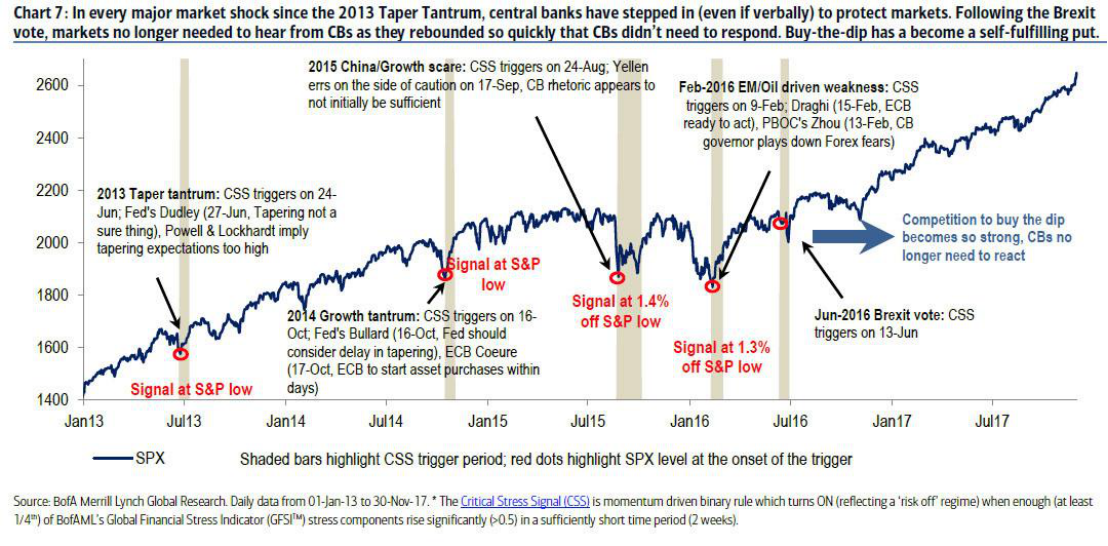

原標題:甩股票、買黃金,專業投資者為何突然選擇坐等崩盤?

三週以前,華爾街對美股最為悲觀的分析師之一——美銀美林衍生品策略師Benjamin Bowler,對他最喜歡的話題之一發表了看法,即央行不斷出手干預最終導致的市場脆弱性上升。他表示:

“歷史表明,市場無法抽離經濟現實,熊市的長度將與隨後的衰退相似,但存在著更大的調整風險。在仍然容易受到破壞的環境中,這種調整的風險會更大。”

對Bowler來說,脆弱性已成為評估資產的一個關鍵因素,因為它現在代表了收益的峰度。

如今,隨著市場與基本面和現實情況史無前例地脫節,Bowler再次談到了這個話題:

“脆弱性不僅依然能比波動性更好地闡釋資產管理公司所面對的風險,還能解釋市場脆弱性的主要驅動因素,即央行的風險操縱、投資者的蜂擁而入以及交易的低流動性,為何還能存在而不受影響。”

在下文,Bowler闡述了他對為何這是歷史上最“脆弱”市場以及這對市場來說意味著什麼的最新看法。

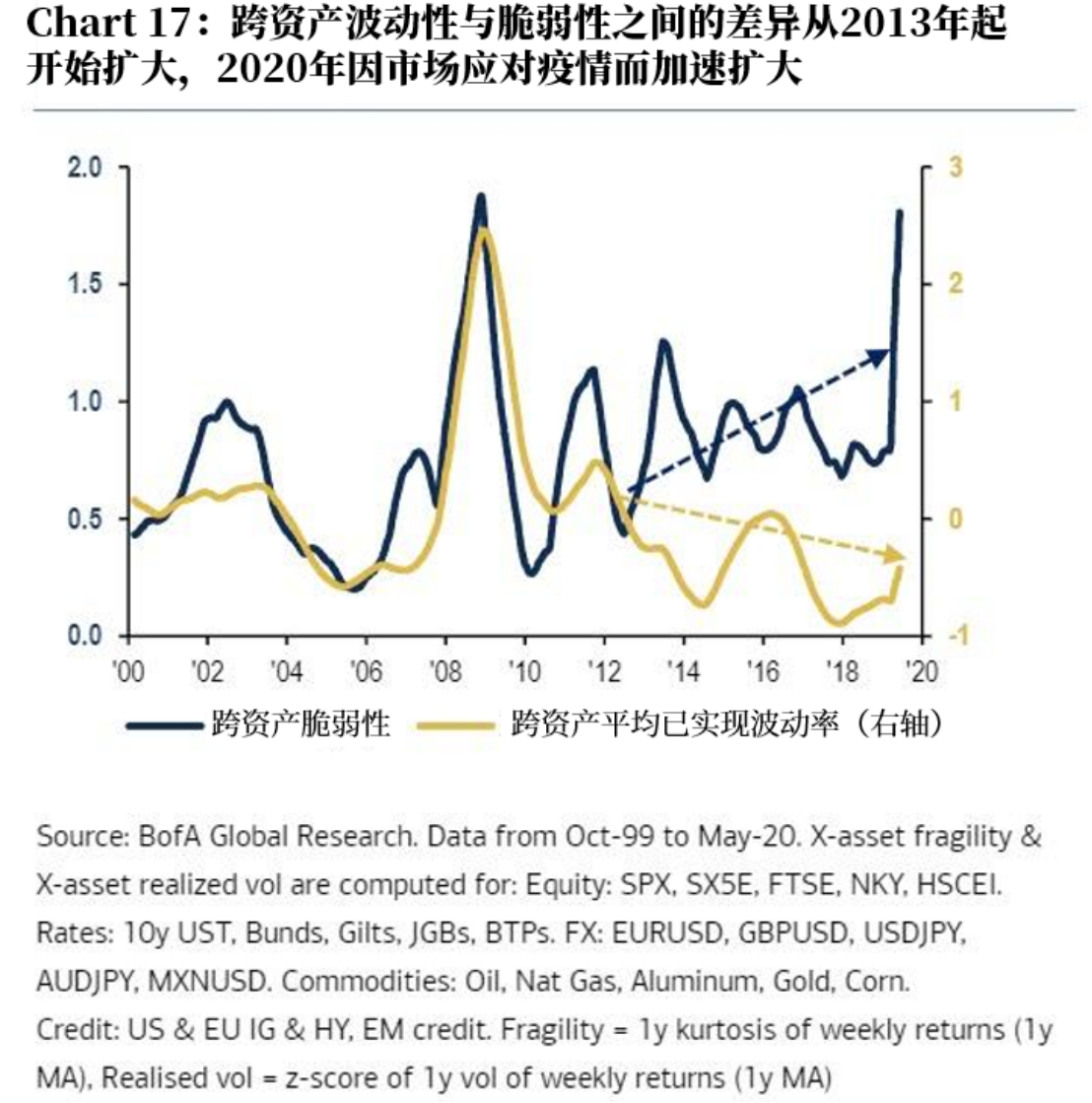

脆弱性與波動性仍在互相偏離:下圖可以看出,跨資產波動性與跨資產脆弱性之間的差異從2013年開始明顯擴大,並在2020年加速。

值得注意的是,雖然已實現波動率的短期衡量指標已與2008年的持平,某些時候甚至超過08年的水平,但三月份以來波動率逆轉的創紀錄速度意味著,跨資產已實現波動率指標的緩慢變化表明,今年迄今為止波動率漲幅相對較小。

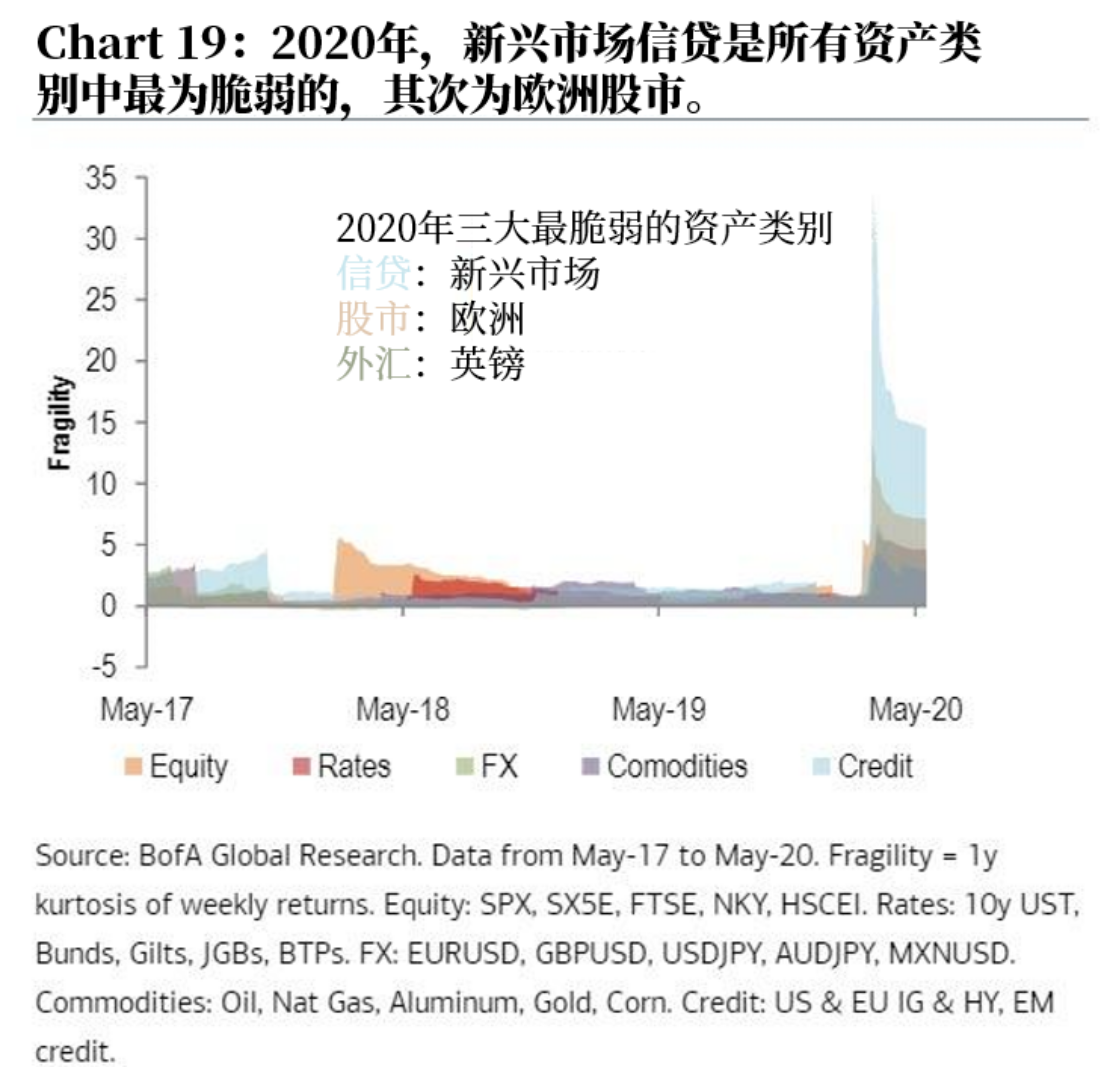

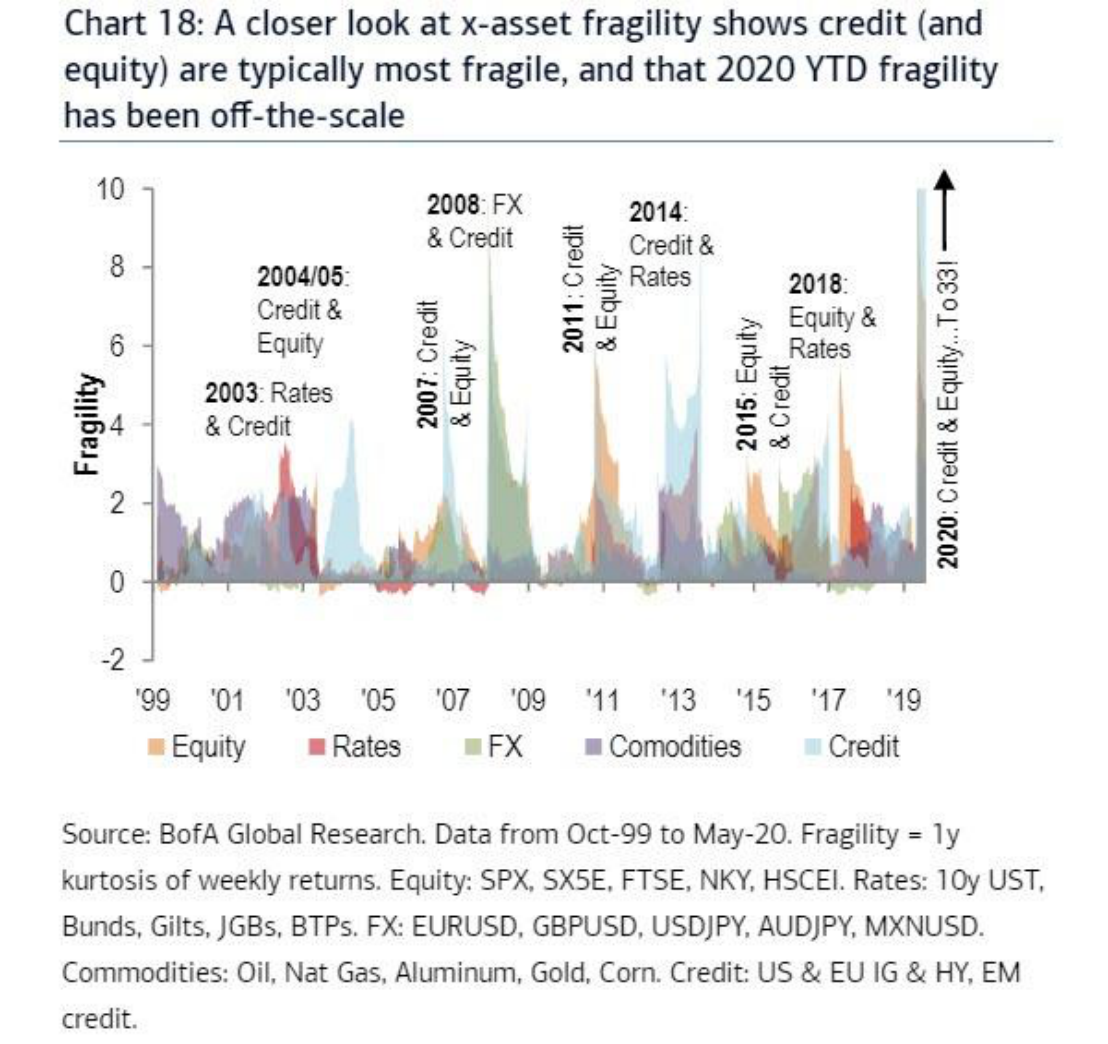

歷史表明,信貸(與股市)通常是最脆弱的部分,今年也不例外:下圖顯示,在過去20年裡,信貸在各個資產類別裡表現出了最高的脆弱性,其次是股票。但也有一些值得注意的例外,比如2008年的外匯。

再進一步細分,新興市場的信貸再次成為了所有資產類別中最為脆弱的部分。

再進一步細分,新興市場的信貸再次成為了所有資產類別中最為脆弱的部分。

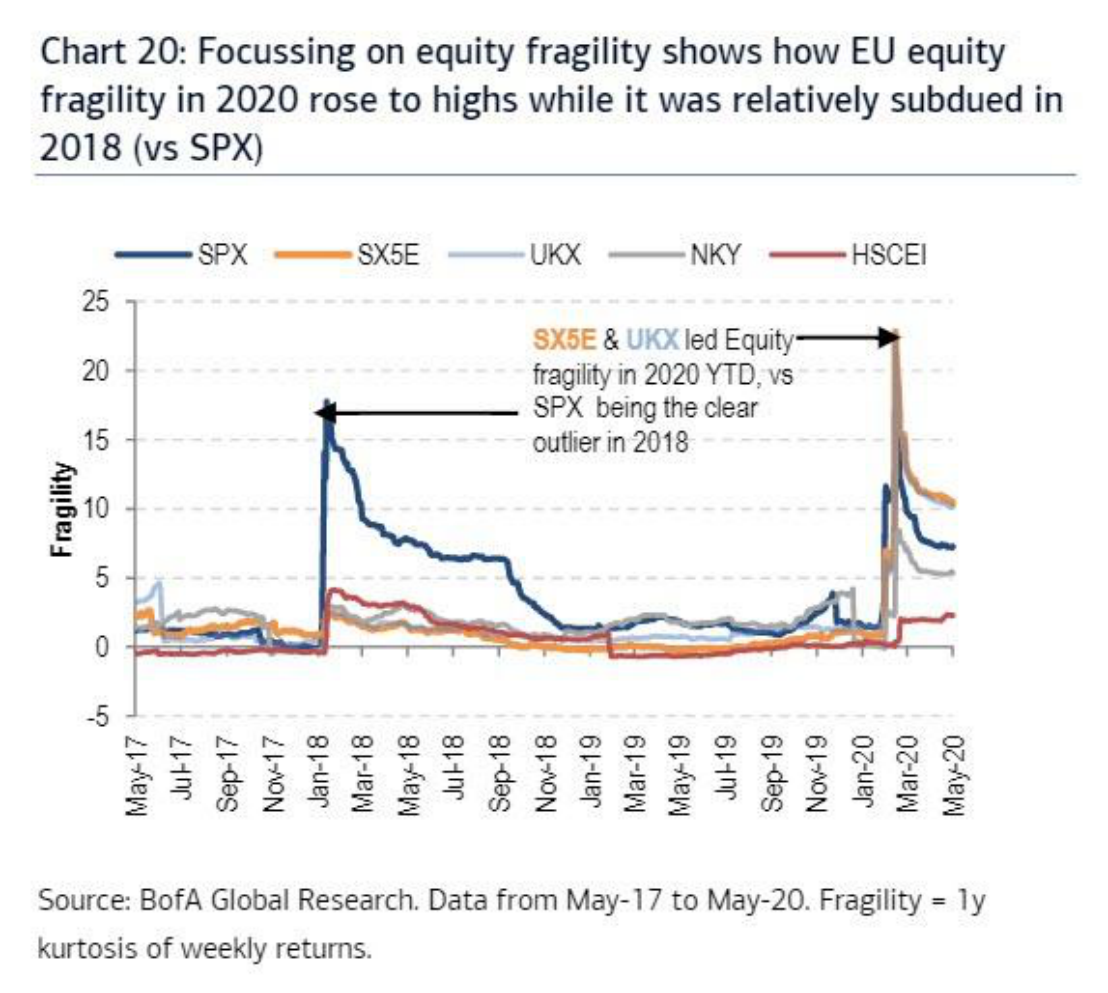

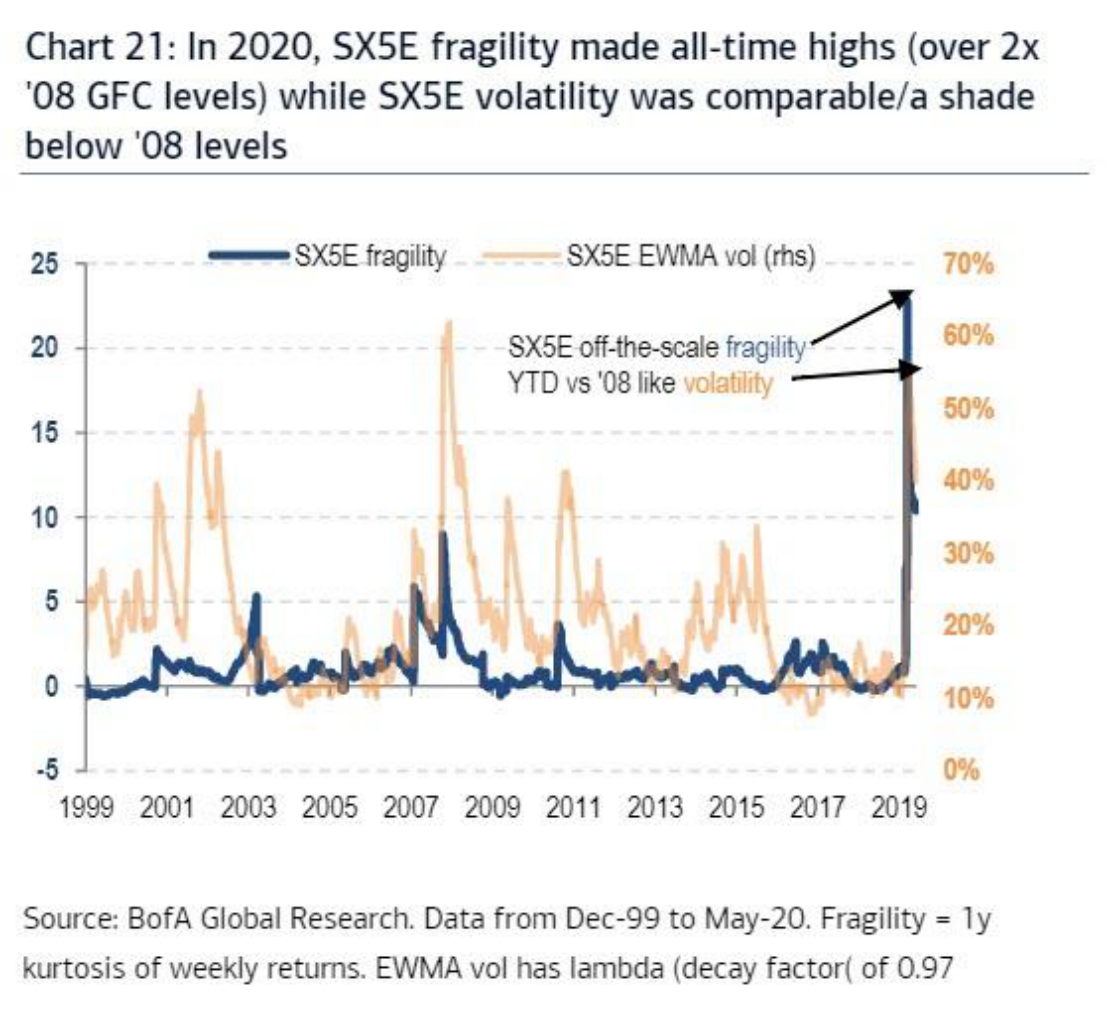

歐洲股市在2020年比全球其他地區股市更為脆弱:下圖顯示,2020年歐洲斯托克50指數(SX5E)與富時100指數(UKX)在全球主要股指中展現了最高的脆弱性,與2018年異常上升的標普500指數(SPX)脆弱性形成了鮮明對比。

實際上從下圖可以看出,歐洲斯托克50指數的脆弱性已在2020年創下歷史新高,是其在2008年金融危機時期峰值的兩倍以上。同時該指數已實現波動率也僅略低於08年金融危機水平。

如同此前不同分析師所提出的看法,“在基本面被忽視、技術流動或情緒/政策支持信念接管市場的背景之下,助長脆弱性的其中一個因素就是泡沫一般的價格走勢。”

Bowler與越來越多的專業投資者都拒絕參與這場市場的鬧劇,他們認為,這就是“三月以來市場V型反彈的幕後推手。”

此外,倘若股市漲得越高,又一場歷史性崩盤的可能性也就越大。又或者如Bowler所說:

“這種情況持續的時間越長,市場就越容易受到不同於現在主流說法的消息的影響。”

這也解釋了為什麼現在市場被算法、機器以及不自覺的散戶所佔據的現象。

但除去散戶與具備系統思維的投資者外,對沖和共同基金也拒絕參與進來。隨著脆弱性異常地走向高位,專業投資者為何持續拋售股票併購入黃金,也是可以理解的了。

責任編輯:郭明煜