歐元區債券市場的安之若素不禁讓人嘖嘖稱奇。不僅因爲債券投資者需要應對歐元區各國財政狀况急劇惡化的局面,而且德國憲法法院在5月5日做出裁决力挺針對歐洲央行的“公共部門債券購買計劃”的反對意見,而“公共部門債券購買計劃”是歐洲央行頗爲倚重的一項手段,目的是防止歐元區各成員國的國債收益率之間的利差進一步擴大。歐洲央行這邊則回應稱此案的司法管轄權應歸歐洲法院而非各個成員國的法院。

但至少,這一爭議讓投資者再次注意到歐元區獨特的構成機制:歐元區有共同的貨幣,但19個成員國的財政政策却相互獨立。由于缺乏統一的財政政策,歐元區各成員國被認爲應該遵守以下幾項規則:

一國的預算赤字占本國GDP的比率不超過3%。2019年各成員國均達標,但在2008-2014期間很多成員國沒有達標,同時在某些年份裏大多數成員國均沒有達標,新冠疫情的爆發可能會導致各成員國需要很多年的時間才能重新將預算赤字控制在GDP的3%以內。

一國的政府債務總量不能超過本國GDP的60%。2019年3季度,只有兩個成員國該項指標合格,芬蘭爲59%,荷蘭爲49%,其他兩個比較接近的國家爲——德國61%,愛爾蘭63%。此外,奧地利的公共債務占GDP的比率爲71%,比利時、法國和西班牙的比率將近100%,葡萄牙爲120%,意大利略低于140%,希臘則將近180%。

歐元區內各國國債收益率之間的利差之所以沒有出現大幅飈升很大程度上應歸功于歐洲央行的購債計劃,即歐洲央行前任總裁德拉吉在2012年做出的將“竭盡所能”確保歐元區局勢穩定的承諾的産物。不管怎樣,歐元區的債券投資者們對于德國法院的裁决不屑一顧。至少從目前來看,歐洲央行似乎仍將繼續吃進歐元區各成員國新發行的大部分國債。

即便如此,投資者還是應該在一定程度上保持警惕。以美國或英國爲例,這兩個國家自己發行國債且有自己的央行來管理本國貨幣的匯率和債券市,但歐元區有19個國家在發行國債外加一個超國家的央行。

在這方面,歐元區根本沒有形成一個真正意義上的主權債務市場而是存在一個類似于美國市政債券市場的政府債務市場。但與美國的州政府和地方市政府通常自求收支平衡的做法不同的是,歐元區成員國通常總是處于財政赤字狀態,其國債總量相對于其GDP總量來說明顯過高。

確實,這就是爲什麽歐洲央行的購債計劃有時候會引來對通脹率上升以及預算赤字憂心忡忡的人士非議的原因:他們認爲歐洲央行買入單一成員國的國債等于是給共同分擔各國政府債務以及統一的財政政策開了一個後門。

儘管歐洲經濟遭遇衝擊外加政治爭議不斷,但從表面上看,歐元/美元期權市場與歐元區債券市場一樣,也相對比較平靜。在3月份因受股市大跌影響美元融資危機初現之時,歐元/美元30天期限平價期權的隱含波動率從4%猛升至15%。但在美聯儲出手相救,提供美元流動性以及美元互換安排後,外匯期權的波動率水平重返2012-2019年期間的均值。此外,歐元/美元30天期限平價期權的隱含波動率3月份的峰值水平僅有2008和2009年期間最高點的一半,見圖3。

表3:表面上看,歐元/美元期權市場比較平靜,圖中淺藍綫爲歐元/美元的30天期限平價期權隱含波動率,深藍綫爲英鎊/美元的30天期限平價期權隱含波動率

在歐元/美元平價期權市場波瀾不驚的現象背後,外匯期權交易員們却很明顯處于焦慮之中。如果對歐元/美元期權的報價多加分析就會看清這種焦慮的情緒變得愈加鮮明,我們來看看與期權定價有關的其他兩個指標:

期權報價的偏斜度:體現的是價外看漲期權和價外看跌期權在各個行權價水平上的隱含波動率的變化情况。

同一類期權在各個行權價水平上的成交量變化。

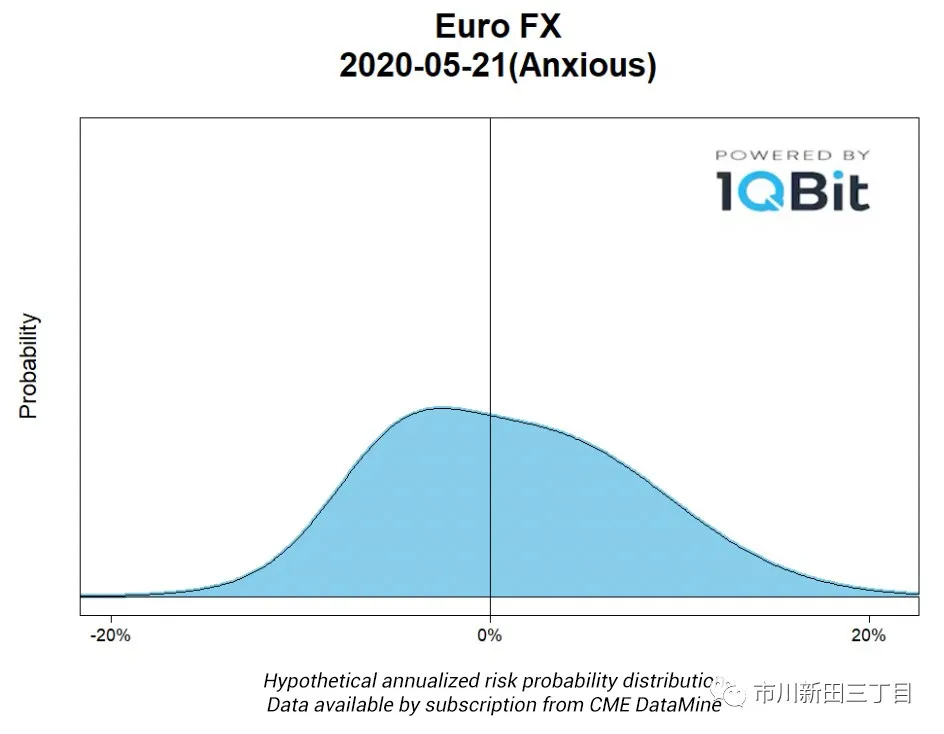

歐元/美元匯率期權的回報分布幷不像傳統的正態分布形態那樣會出現一個明顯的峰值,其頂部區域比較平緩寬闊,幷偏向左側。這種回報率分布形態說明價外看漲期權和價外看跌期權的買入需求都很多,其中一些交易員尤爲擔心歐元匯率會出現極端的下跌。

這幷不意味著歐元匯率極端的漲跌一定會成爲現實,但投資者很顯然認爲歐元區面臨巨大的壓力,因此比以往更加積極地買入看跌期權防止歐元匯率下跌,同時也在買入一些看漲期權防備歐元匯率上升,見下圖4 。

圖4:投資者買入期權既防備歐元匯率貶值,也防升值

表面上看,歐洲金融市場還算平靜,背地裏,投資者却在采取避險手段防止歐元/美元的匯率出現極端波動,在歐洲央行的購債舉措保障下,歐元區內各國國債收益率之間的利差沒有出現大漲

責任編輯:郭明煜