官方公佈的2020年4月美國失業率為14.7%,為大蕭條以來的最高水平。不管14.7%這個數字是否完全正確,它仍然是一個很高的數字。6月5日公佈的數據可能會更高。

分析師Tom McClellan指出,這對美國來說是一個可怕的發展,因為GDP忽略了那些沒有工作的人的經濟貢獻。而州和聯邦的失業救濟會推高赤字,擠出其他支出,同時減少就業帶來的稅收收入。此外,員工個人的財富也在縮水,在某些情況下進一步加劇了債務負擔。

高失業率在很多方面都很糟糕,但它對股價非常有利。但是請注意,“看漲”並不等同於“好”。牛市對那些已經投資的人來說是好事,但對那些本希望以較低價格買入的人來說則是壞事。

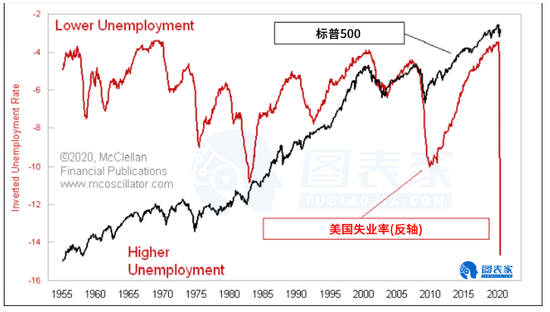

上圖對比了美國失業率(U-3,反軸)和標普500指數的走勢。

圖表中需要注意的第一點是,標準普爾500指數通常會在失業率觸底前4至12個月觸底。經濟衰退開始後,股票投資者比招聘經理恢復樂觀的速度更快。

第二點,或許也是更重要的一點,失業率高企的情況下往往伴隨著幾個月的股價上漲。從傳統經濟學的角度來看,這是說不通的。畢竟,更高的失業率意味著更弱的GDP和更低的公司利潤,後者被認為是股價最重要的因素。

但高失業率也往往會帶來更寬鬆的美聯儲政策。當Covid-19導致的經濟崩潰發生時,美聯儲將聯邦基金目標利率一路下調至0-0.25%。美聯儲還以其有史以來最快的速度增加了QE4。這對股市反彈起到了極大的刺激作用,美聯儲不太可能放棄這一刺激措施,除非決策者清楚地認識到,經濟和失業率已經出現轉機。

與此同時,這些刺激措施將繼續推高股價。

來源:圖表家

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張玉潔SF107