週三(5月27日)國際能源署(IEA)公佈了2020年世界能源投資報告。

IEA指出,因為疫情的衝擊,2020年對於石油和天然氣的投資將大幅下降。儘管2014年價格暴跌催生了一批通過提高生產效率來節約成本的公司,在大幅削減成本的同時將產量水平保持相對高位,但是此次油價大跌所引發的支出下降可能很難出現效率的大幅提高,因此產量損失將明顯高於2014年。

IEA還指出,在本次危機中,中小型頁岩油廠商遭遇的風險最大,最可能會促使資金進一步流向石油巨頭,從而實現資源整合。

IEA認為,未來油價前景主要取決於疫情後經濟復甦程度,如果復甦較快將不排除未來出現供應短缺的情況。但是如果復甦較慢或者是市場完成了向清潔能源的轉型,這也將對油價構成壓力。

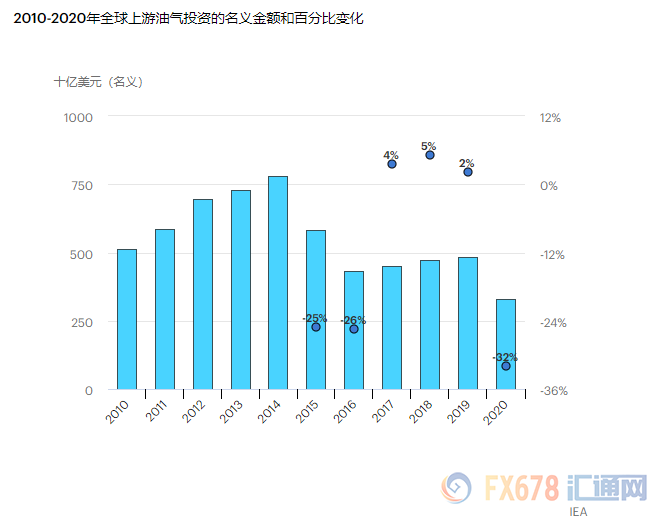

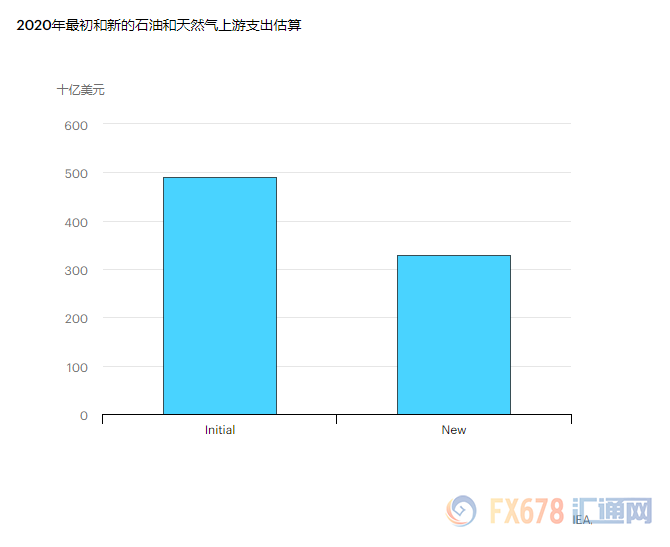

在石油價格和需求暴跌的壓力下,產油商削減了對2020年上游石油和天然氣的計畫投資

隨著行業爭相適應前所未有的衝擊,2020年上游支出將比2019年減少近三分之一

在2015年和2016年出現大幅裁員後的短短幾年內,對石油和天然氣行業的投資在2020年受到更大衝擊。全球經濟都遭到了疫情的衝擊,全球原油供應也不例外。

原油市場受到的打擊尤其嚴重。由於疫情削減了運輸部門的燃料使用量,該行業不得不對石油需求和價格的急劇下降做出反應,在今年早些時候,由於OPEC +取消了供應限制,更加劇了這種情況。

然而由於封鎖措施導致消費者無法利用較低的價格來推動需求。因此平衡2020年市場的任務幾乎完全落在供應方面。即使OPEC+最終達成了減產協議,但是石油消費量第二季度大幅下降的幅度也遠遠超過了該行業的短期適應能力。

這場危機迫使一些現有的生產停頓,部分原因是經濟因素不支持持續運營,同時石油庫存的迅速增加使世界某些地區的可用存儲能力飽和,甚至一度導致油價跌至負值。

基於此,各石油生產公司對2020年投資做出了大幅下調作為回應。鑑於持續的財務壓力,項目實施的實際困難以及某些供應鏈的中斷,

與2019年相比,全球上遊行業的油氣投資可能下降了近三分之一。

在2014年油價下跌之後,上游成本的下降實際上減輕了資本支出削減的影響。因此,2014年至2019年名義支出減少40%,但是上游活動只減少了12%,這是基於生產效率的提高。

然而今天進一步削減成本的餘地要有限得多,因為效率已經獲得了相當程度的提高。因此當前投資的下降將更直接地轉化為生產活動的減少。

在一些獨立的美國油氣企業和頁岩油生產商中,減產和財務壓力尤為明顯。在最近油價暴跌之前,許多美國油氣企業和頁岩油生產商已經面臨投資者要求它們支撐商業模式和改善現金流的要求。一些頁岩油和其他資源生產商以更高的價格對沖了部分2020年的產量,但這種保護很少會延伸到遙遠的未來,而且在這種極端的市場條件下,一些現有對沖的設計並沒有起到多大的保護作用。上游業務的減少意味著,為油氣行業提供服務和供應的公司將面臨新的壓力。這已經反映在裁員的多個公告中。

疫情所導致的停工已擾亂了全球油氣投資活動和供應鏈

除了大幅削減資本支出外,疫情還破壞了現有投資項目及其所依賴的供應鏈,對投資活動產生了實際影響。這些影響可以分為四大類:

① 在現有的陸上或海上項目中生活和工作的團隊面臨的風險。這些設施上的工人通常住在營地或鑽機中的近距離處,幾乎不可能進行社會疏遠。員工的定期輪換還增加了感染傳播的可能性。公司一直試圖通過定期進行健康檢查來減輕這些風險,方法是限制現場人數並延長留守者的逗留時間。即使沒有爆發疫情蔓延,減輕風險的措施也會影響項目前進的速度。

② 人員流動的限制。公司依靠國家和國際流動來為其項目配備人員並提供服務,這也遭到了限制。如果公司本身或服務提供國或接收國對旅行實行了限制,也將不可避免地會造成延誤,尤其是在公司希望開始或加快投資活動時。這導致了一系列宣佈的項目延誤:例如,Siccar Point Energy將設在設得蘭群島西部的Cambo項目的計畫制裁日期推遲到2021年。

③ 供應鏈中斷。在某些情況下,由於限制措施而中斷了項目的材料和機械的生產和交付,原因是工廠本身受到影響或運輸(例如港口設施)受到干擾。例如,到2020年第一季度,全球共有28艘在建的浮動生產,儲存和卸貨船,其中22艘正在中國、韓國和新加坡的造船廠建造,這些國家都對工業活動有重要影響。同樣,義大利的倫巴第地區是歐洲最早被封鎖的地區之一,也是石油和天然氣行業專用工程設備的主要製造中心。

④ 由於監管機構的工作中斷,還會導致許可輪次、批准和許可流程的延遲。包括孟加拉國,巴西,印度,利比里亞,塞內加爾,南蘇丹,泰國和英國在內的一些國家已經改變了計畫的許可回合活動。

除了計畫減少資本支出外,這些實際考慮因素還延遲了許多項目的啟動或實施,這意味著隨著活動推遲到2021年(或在某些情況下甚至更長),2020年支出的進一步下降風險。這就是為什麼我們對上游支出的估算低於公司公告所建議的水平的原因。

2020年計畫的上游支出已全面削減

雖然進一步降低成本的範圍大大低於2015-2016年

所有支出承諾都在接受重新審查,沒有公司或資源類型被證明具有免疫力

當公司根據油價下跌調整支出時,公司的選擇空間有限。他們可以延遲或擱置計畫中的活動,或者可以尋求通過提高效率或推動承包商降低成本(或通過減少自身的間接費用)來降低活動成本。

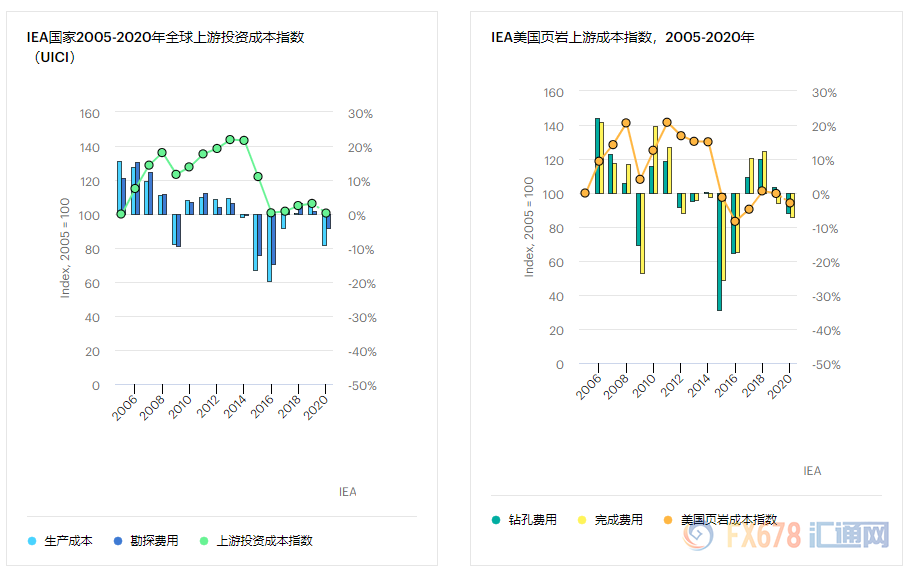

企業面臨的壓力可能與2014年至2015年的上一次價格下跌類似,但在實踐中,企業目前面臨的成本削減選擇要有限得多。與5年前相比,如今擺在桌面上的投資項目已經精簡得多,成本競爭力也強得多。與此同時,這些項目都經過了嚴格篩選,以尋找機會,通過簡化和標準化的項目設計來削減多餘的成本。

同樣,過去幾年來,油田服務和設備部門也進行了大幅度的精簡,這次節省的餘地要小得多。

到2020年,全球上游成本預計將下降5%左右,主要原因是預計將減少工程和項目管理成本以及服務成本,但這比資本支出的總體降幅要小得多。頁岩氣行業的成本預計也將出現類似幅度的下降,主要原因是鑽機和泵送設備供應過剩、預期勞動力成本下降和通貨膨脹。

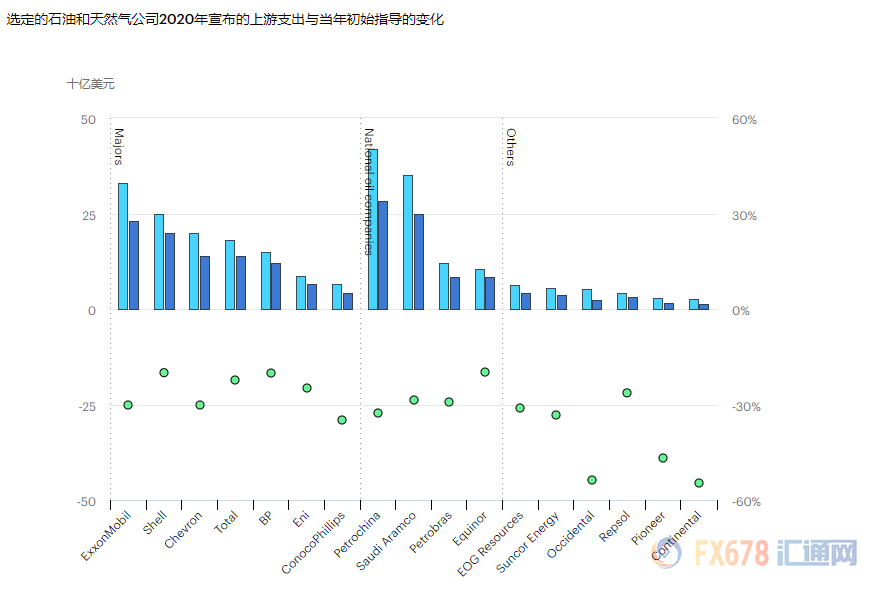

項目延遲和成本削減的模式在所有類型的公司和所有地區都是可見的,但是改採取措施的嚴格性存在一些很大的差異。

最大的削減幅度——在很多情況下超過50%——是在北美獨立的上游運營商

,特別是在頁岩氣領域。北美以外的獨立公司發佈的公告差異相當大,但總體水平較低,在10-25%之間。各大石油公司宣佈的減產幅度平均超過25%,其中埃克森美孚(45.04, -1.20, -2.60%)公司的減產幅度最大。該公司是迄今為止宣佈投資支出最多的石油公司。

雖然國家石油公司(NOCs)發佈的正式公告較少,但這些公司及其所在國政府的油氣收入正在大幅下降,並影響到它們的投資計畫。阿布扎比國家石油公司及其合作夥伴已宣佈取消主要投標。

沙烏地阿拉伯阿拉伯國家石油公司表示,計畫將資本支出從2019年的330億美元最多削減25%。

儘管現在說美國頁岩油行業已經崩潰還為時過早,但對某些中小型北美運營商而言衝擊是最嚴重的

全球經濟衰退使整個行業都痛苦不堪,但是行業中有三個部分特別脆弱。

首先,北美的中小型公司-通常在頁岩上投入大量資金——在價格暴跌之前已經處於財務壓力之下。其次是嚴重依賴原油出口國家的實力較弱的國有石油公司。第三,首當其衝的是削減資本支出的服務公司。

頁岩油行業整體上在50美元/桶的價格(以WTI為準)時都難以產生大量自由現金流,因此油價在30美元/桶以下時,其前景就不足為奇了。許多高槓桿率的頁岩油公司看上去黯淡無光。一些公司已經在尋求破產保護,其中懷廷石油公司(Whiting Petroleum)是首家申請破產保護的較大型生產商,而且該行業的很大一部分壓力將加劇。

我們估計,到2020年,頁岩氣(緻密油和頁岩氣)的上游支出預計將同比下降50%。與2014-16年不同,如今公司出售上游資產作為償還債務或籌集資金的方式的前景不大。石油價格的下跌還意味著,使用基於儲備的貸款的公司面臨著可用債務價值的重大調整。這將對中小型公司造成特別嚴重的打擊(不僅僅是頁岩)。

隨著未來獲得資本受到更多限制的可能性,當前危機的一個後果很可能是該行業向擁有更多資金的大型生產者整合。

對投資者信心和可用融資的損害將需要時間修復,但認為頁岩油行業已經崩潰還為時過早。鑽新井自然會要求價格反彈(對於大多數油藏和運營商來說,要回升至40美元/桶),但頁岩油在過去已經證明了其彈性,在市場條件允許的情況下投資可以回升。然而,在經歷了一波破產之後,它將和我們以往所認知的行業有所不同。

當前債務危機也嚴重打擊了一些負債纍纍且表現不佳的國有石油公司,對依賴石油和天然氣收入提供基本服務的產油國政府也產生了連鎖反應。危機對改革計畫造成了破壞,例如安哥拉計畫重組Sonangol並向該國上游引入新的參與者。資產質量的惡化可能會對尼日利亞等國家的整個銀行業產生連鎖反應。在最壞的情況下,一些高成本的國有石油公司可能會陷入委內瑞拉PDVSA近年來遵循的災難性道路,導致收入,投資和產出下降。

為石油和天然氣行業提供服務和供應的公司也面臨著另一個非常困難的調整。為頁岩部門提供服務的工作受到的打擊最大,但這種影響將在整個行業中廣泛感受到。在中東廣泛開展業務的Petrofac預計,到2020年對其服務需求將產生「巨大影響」,並將自身資本支出減少40%,同時員工人數減少20%。

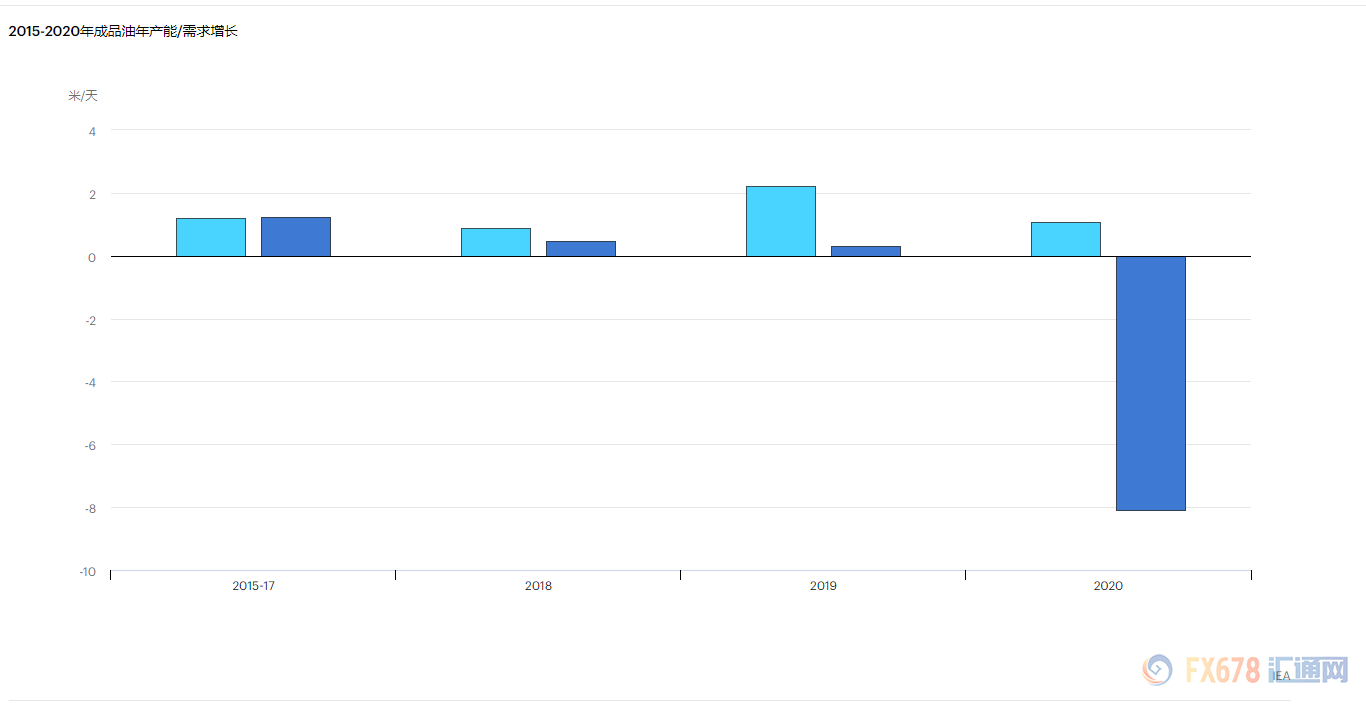

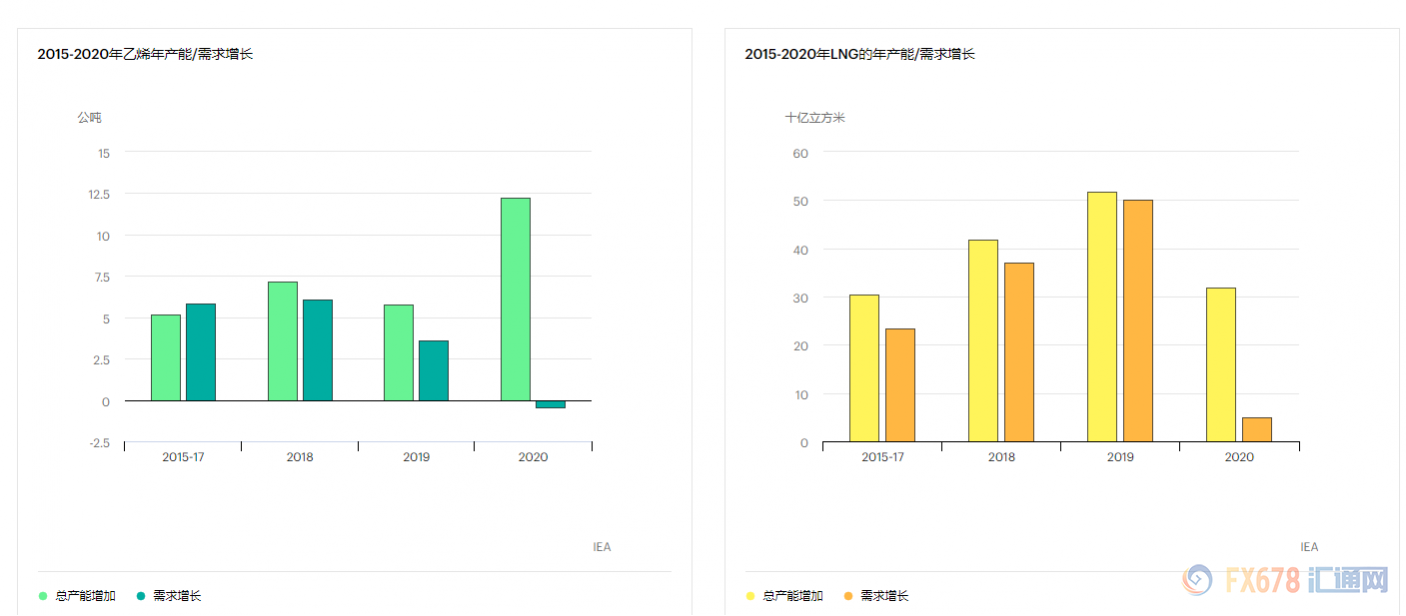

危機正在擴大中游和下游基礎設施的產能增加和需求增長之間的短期差距

削減投資對能源安全和排放意味著什麼?

油市前景取決於經濟復甦的速度和持續性

經濟低迷意味著未來幾年本來可以向市場提供的大量石油將不復存在。其中一些項目延遲,即生產將需要更長的時間才能推向市場。其中一些項目則根本不會實現,要麼是因為新項目被簡單地擱置,要麼是因為一些現有的生產由於危機而關閉,沒有重新啟動。

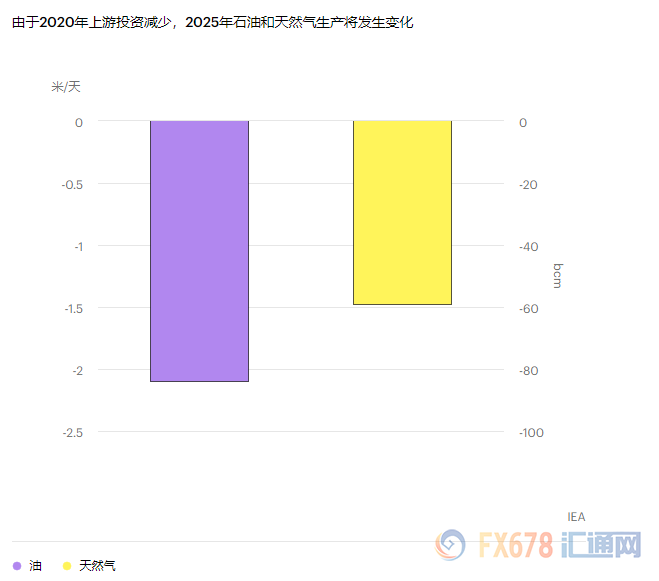

這對於未來的供需平衡和能源過渡意味著什麼?到2020年,投資下降已經使估計的2025年石油供應量減少了210萬桶/日。但是,如果未來五年的投資保持在2020年的水平,那麼這將使之前預計的2025年的石油供應水平降低近900萬桶/日。

今天的危機還可能導致原油小規模的額外損失,原因是產能關閉,無法恢復。出現這種情況的原因是,一些關閉後又重新啟動的緻密油油井的產能較低,以及一些運營成本相對較高、產能較低的老油田的永久關閉。

未來供應量減少對市場平衡的影響是高度不確定的,並且很大程度上取決於疫情過後經濟復甦的形式,以及氣候和可持續性問題對復甦的影響程度。

如果復甦相對迅速,並且世界回到了危機前的需求水平,那麼這將增加市場供應緊缺的風險。

但是,如果復甦較慢,或者從更積極的角度來看,如果重啟經濟的努力推動了向清潔能源轉型,那麼未來石油供應短缺的風險將大大降低。

當今危機的持久影響還取決於它給石油行業留下的創傷。較長時期的價格下跌可能會引發行業大洗牌,實力較弱或成本較高的企業將被迫退出,或完全退出該行業(除非各國政府願意減少自己的收入,以確保國內企業的生存能力)。考慮到許多原油儲量豐富的國家可能面臨持續的財政緊張,而其他地方的投資者可能對投資漠不關心,一個更集中、更厭惡風險的行業可能難以對新供應進行充分投資。

這場危機突顯了石油公司多元化投資的戰略依據,但也削減了這樣做的手段

在不確定性高的時期,公司將對各種類型的投資更具選擇性

許多石油公司所面臨的社會和環境壓力,引發了有關這些燃料在不斷變化的能源經濟中所扮演的角色,以及這些公司在其經營的社會中所處地位的複雜問題。

在收入有限的2020年,這些問題變得更具挑戰性。許多大型石油公司已作出具體承諾,將使支出多樣化,以支持低排放技術和減少排放。

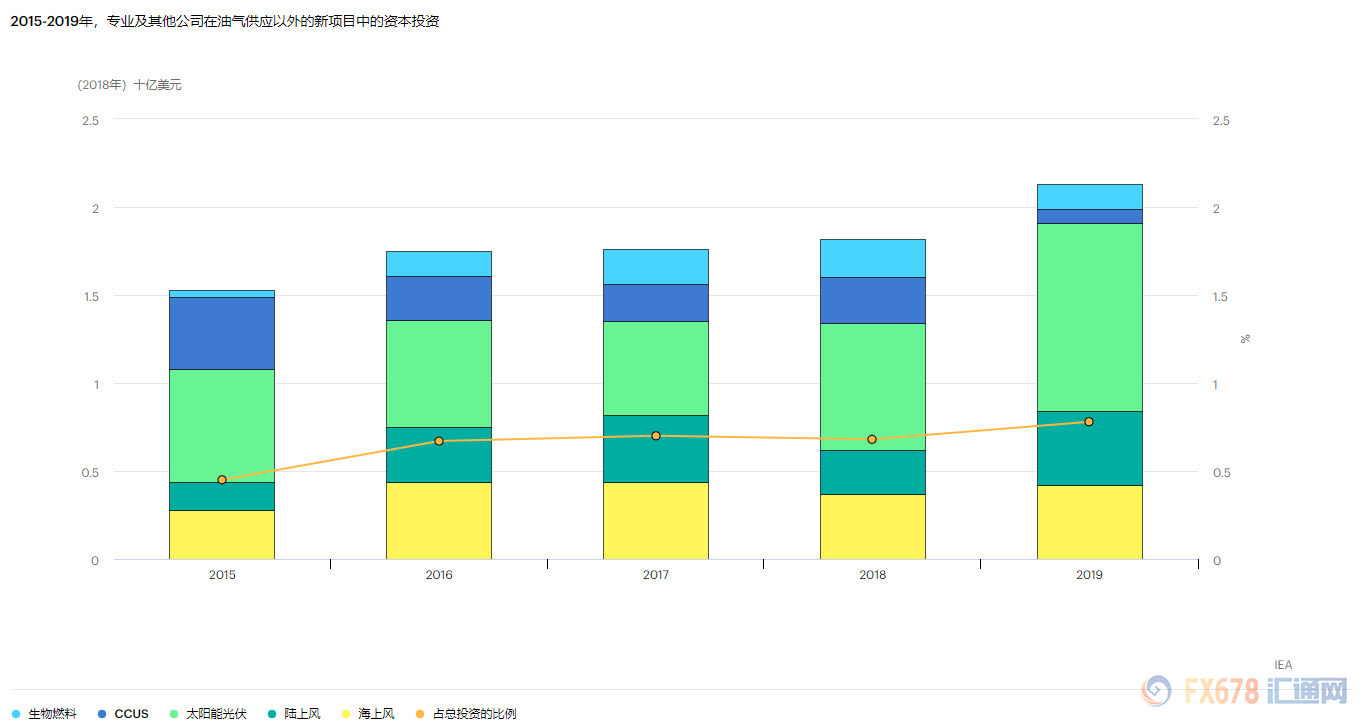

英國石油(23.26, -0.67, -2.80%)公司(BP)從2020年2月開始承諾,到2050年,將其生產的石油和天然氣的全部排放量減少到零。這就是一個突出的例子。這意味著企業在低排放能源領域的投資份額將大幅上升,無論是電力還是低碳燃料。到目前為止,石油和天然氣公司在其核心業務領域以外的投資還不到總資本支出的1%,其中領先的單個公司的這一指標達到了5%左右。最大的支出是太陽能光伏和風能。此外,一些公司通過收購現有的非核心業務(如配電、電動汽車充電和電池),進入了新的領域。

那些已做出強有力承諾,要實現支出多元化和支持能源轉型的公司,將會對違背這些承諾保持警惕。事實上,當前的環境應該會讓一些低碳投資的回報顯得更有吸引力,尤其是在對油價波動等風險進行調整後。我們的監測表明,石油和天然氣公司對低碳項目的投資一直持續到2020年。

今年第一季度,英國石油公司、殼牌公司和道達爾(37.44, 0.18, 0.48%)公司的子公司宣佈了近10億美元的新投資決策,其中包括太陽能光伏發電,以及阿根廷YPF公司的一個大型陸上風力發電項目。這相當於2019年總支出的一半左右。

此外,Equinor、殼牌和道達爾5月份宣佈了對北極光(1.78, 0.02, 1.14%)CCUS項目的最終投資決定,該項目將把捕獲的工業來源的二氧化碳注入北海的海底儲藏。現在判斷公司低碳戰略各方面的勢頭能否保持還為時過早。一個看似合理的結果是,現金緊張的企業在支出方面將非常挑剔,只有最優秀的項目才有機會推進。這可能有利於擁有成熟商業模式的清潔技術,如太陽能光伏、陸上和海上風力發電。