當國內的專家們還在為“是否應該財政赤字貨幣化”而激烈爭論的時候,美聯儲已經像馬戲團的拋球遊戲一樣,把球拋到了天上...

雖然嚴格意義上說,“財政赤字貨幣化”與QE並不完全相同,但同樣是“左口袋掏右口袋”的把戲,拋向空中的球總有落地的一天,危機結束後,美聯儲是否退出、怎樣退出?在習慣了“直升機撒錢”的市場上,誰又將會為此買單?抑或是,危機會永遠存在?

下面我們將從“美國國債供應”、“誰將為美債買單”及“疫情之後的危機”來討論。

1.美國國債供應

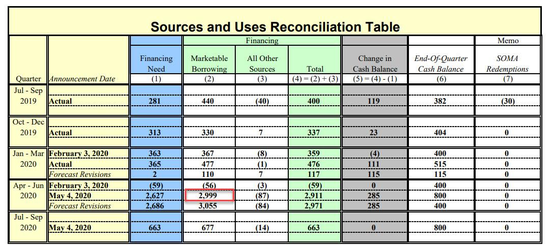

5月5日,美國財政部發布了最新的財政借款預期,在當前季度(2020財年Q3),美國將需要發行創紀錄的3萬億美元(準確的說是2.999萬億)國債,為美國的“直升機撒錢”提供資金。三萬億什麼概念?美國整個2019財年發債不過1.3萬億,美國2019全年GDP為21.7萬億。根據該文件,美國財政部2020財年的Q1和Q2共發行了(3300+4770)8070億美元國債,並預期在Q4結束前還將發行6770億美元國債。

來源:美國財政部

來源:美國財政部

3月27日,特朗普簽署了2萬億美元刺激法案;本月,民主黨人仍積極尋求一個力度更大的第二輪刺激法案,據CNN報導,該輪刺激或將達到3萬億美元。如果民主黨人能如願的話(這似乎只是時間問題),這麼看來,古根海姆公司早前關於2020年美國國債發行額將達到5萬億美元的預測可能顯得過於保守了。此前在新浪美股《“爆表”的美國國債鐘》中已詳細闡述了美國國債激增現狀、預期、美國政府態度以及社會影響,在此不作贅述。

2.誰將為美債買單?

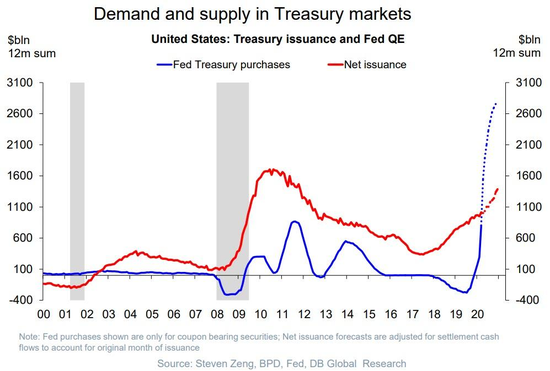

根據德銀數據,到目前為止,財政部的債務爆炸式增長幾乎完全是由美聯儲貨幣化的,此前的美聯儲國債購買量遠遠大於美國國債淨發行量。

來源:德銀全球研究

來源:德銀全球研究

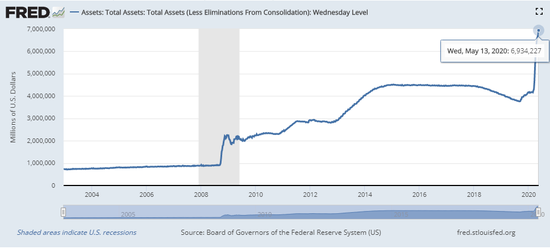

但這只是在美聯儲能保持3月底每天750億美元購債節奏的情況,當時鮑威爾拋出了史無前例的貨幣寬鬆炸彈以平穩市場的恐慌,這幾乎讓美聯儲的資產負債表突然暴增一倍,達到了接近7萬億美元。

來源:FRED

來源:FRED

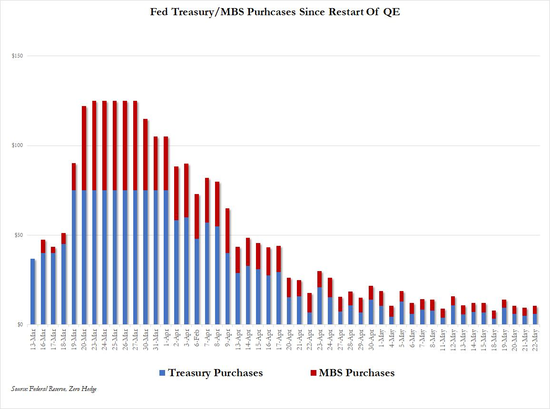

然而,自那以後,美聯儲每日減少10億美元國債購買的速度大幅減少,截至上週,美聯儲每週的國債購買量降至60億美元/日,相當於每年1.5萬億美元左右,相較此前750億美元/日的購買下縮水了92%。

來源:美聯儲

來源:美聯儲

(179.93, -0.17, -0.09%)

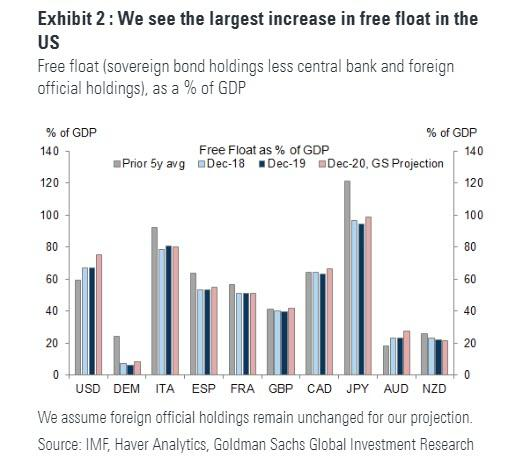

當然,“直升機撒錢”(現在我們稱之為MMT)只有在財政部和央行之間進行協調配合的情況下才會奏效。儘管到目前為止,美聯儲的購買行為總體上抵消了國債發行,但這種協調即將結束。如高盛所言,“央行的購買行為應該會吸收大量即將發行的債券,儘管我們預計多數市場(尤其是美國市場)的“自由流通(Free Float)”都會增加,但也為中期內更高的國債收益率和更陡峭的曲線提供了支持。”(筆者註:高盛所謂的自由流通(Free Float)”的國債,被定義為在主要發達市場中的未償還的主權債務總額減去央行與外國官方持有額。)

甚至放到全球來看,情況也大致如此。截至去年年底,德國和日本的“Free Float”國債一直呈下降趨勢,因為歐洲央行和日本央行的購買吸收了大部分新主權債供應。相比之下,在今年的大部分時間裡,美國和英國的“Free Float”主權債一直呈上升趨勢。

來源:高盛

來源:高盛

那麼,隨著創紀錄的財政赤字和多個市場重啟資產購買,今年的“Free Float”將會如何呢?高盛在淨供應的基礎上,列出了其對總購買量的預期。隨著美聯儲購債逐漸減少,美國的“Free Float主權債”將會極大地增加;根據高盛計算,(即使國外投資者也在購買美國國債的情況下)美國公眾仍將會為美國的財政融資挑起至少1.6萬億美元的“重擔”。

來源:高盛

來源:高盛

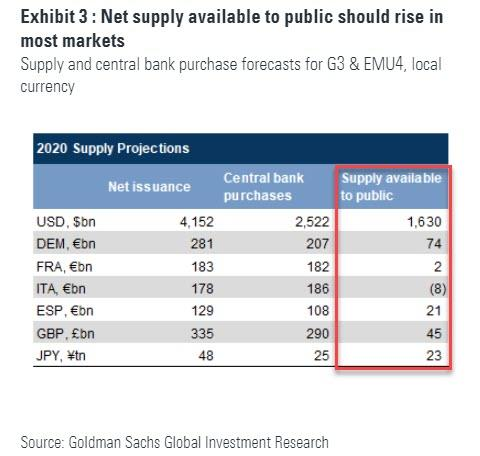

歐元區也出現了類似的情況,預期的主權債務供應也將超過歐洲央行的購買量,尤其是在意大利、西班牙和法國(歐洲央行沒有進一步增加購買量)。令人不解的是,日本竟然也出現了類似的情況,向來“大手大腳”的日本央行預期將會吸收大約25萬億日元的新增國債,而日本政府正在增加發行的18.2萬億日元國債相當於日本20%經濟產出;但高盛表示,日本國債增加的規模甚至可能超過日本央行的QE購買量。

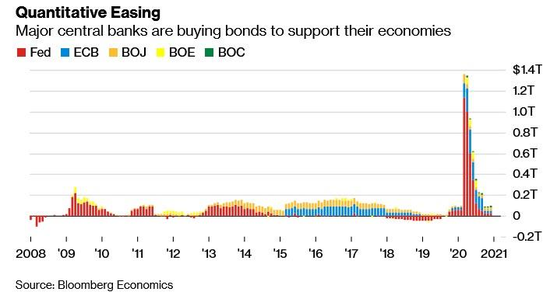

簡而言之,即使全球央行們到2020年會釋放7.9萬億美元(據美銀計算)的QE政策(其中單美聯儲就購買超過2.8萬億美元),但這也不足以將即將來臨的債務風暴全部貨幣化;如果投資者突然發現在主權債市場失去了唯一的真正“兜底者”、“直升機撒錢”的關鍵先決條件———願意且有能力購買一切的央行們,其結果可能是災難性的。

高盛評論稱,“美聯儲已經向市場注入了巨量流動性.....但這還不夠,因為'直升機撒錢'的運作需要流動性供應(美聯儲印錢)與流動性需求(財政部發債)齊頭並進互相制衡,正如3月末4月初美聯儲巨量QE的流動性供應過剩,緊隨其後的是下個月再發萬億國債的流動性需求激增。”

高盛自己的計算表明,美聯儲目前縮減量化寬鬆的淨差額可能高達1.6萬億美元。

美聯儲下一步將如何?根據上周美聯儲紀要《詳解聯儲會議紀要:未討論負利率暗示啟用80年前的“終極武器”》,鮑威爾將面臨雙重困境:因為強硬回絕了特朗普的負利率提議,鮑威爾恐怕只能硬著頭皮再次強化QE,啟用“收益率曲線(YCC)”工具,這意味著,就像聯儲在面對3月份的市場恐慌迅速推出的“無限QE”那樣,美聯儲可能很快回推出第二波的“無限QE”。由於流動性危機加速,無論如何,國會已經大開綠燈的1.6萬億國債發行,將扣動下一次市場巨震的“扳機”。

唯一的問題是,當下次市場崩潰時,美聯儲是否會宣布像日本央行那樣購買股票ETF?還是鮑威爾仍將保留這“最後一顆子彈”?

3.疫情之後的危機

5月15日,彭博在“8萬億美元債扣動國債審判日的倒計時(An $8T Spree Sets Clock Ticking For Bonds'Judemet Day)”一文中稱,只要各國實施所謂的量化寬鬆政策,投資者就會大舉拋售,買入無限量的債券來對抗疫情引起的危機。但是一旦出現經濟復甦的跡象,或者政策制定者的退步,這些押注都將落空。在全球財政支出達到8萬億美元之際,加上通脹的威脅,國債投資者在不遠的未來將遭遇各種風險。

來源:彭博

來源:彭博

當前,美聯儲的購債額度已經大大縮減,從上週的70億美元/天下降至50億美元/天,而在兩個月之前,這個數字是750億/天。

“考慮到央行的大規模寬鬆政策,其中包括從各種市場(包括二級市場)購買國債,現在市場對於國債的需求會很大”Eaton Vance管理公司全球收益聯合主管Eric Stein稱,投資者會“搶先”在美聯儲之前購買國債以轉手賣給“兜底”的美聯儲,“然而,如果一兩年後,經濟開始復蘇,通脹開始抬頭,情況可能會出現變化。”

事實上,甚至不需要等到經濟抬頭:美聯儲“無限QE”出現的這種意想不到且無法解釋的購債步伐下降,就足以讓國債市場陷入前所未有的動盪。許多MMT的支持者可能也會認識到,唯一能夠支撐這種理論繼續的大概就只有聯儲的印鈔機了。無論是否受到市場再次崩潰的影響,美聯儲的QE擴張只是時間問題,在這之後更大的危機是什麼呢?

“政府能夠繼續支撐這樣創紀錄規模的赤字嗎?”對沖基金K2資管公司的研究主管George Boubouras稱,,“答案顯然是不能”,“ 央行的支持是我們目前所看到的大規模國債購買的關鍵。但是如果央行在期中的某個時刻暫停,這一切都可能會瓦解 ——同時會給一些國家帶來不可饒恕的後果。”

更具諷刺意味的是,可能新冠疫情危機的結束也會成為當前世界不想看到的事,因為現在人們已經習慣了“直升機撒錢”,然而,這需要一個永久的危機狀態。

Mediolanum基金經理Charles Diebei表示,“一旦危機結束,央行們提供支持的意願越來越低,同時,吸收公債的意願也會越來越低。”

這或許就是當前貨幣體制的終局。(新浪美股林克)

責任編輯:張國帥