原標題:BMO:“撒錢”的邊際效用已經消失,QE沒用了

4月以來,美股表現喜人,納指如今已經收復年內所有跌幅,重回9100關口,距離歷史高位也僅一步之遙。

美聯儲史無前例的放水計劃無疑是美股反彈最大的幕後功臣。然而,隨著4月的經濟數據陸續出爐,我們可以發現,無論是美國就業還是通脹,都顯示出惡化跡象。美聯儲貨幣寬鬆和政府的財政救援根本沒有改善美國經濟基本面。

於是,在一系列撒錢之後,人們開始重新預期美聯儲和政府會祭出新一輪的刺激措施,以促進經濟復甦。上週,市場首次出現負利率的預期,交易員押注最快7個月後美國將降息至負利率;其他的觀點則包括擴大QE(如增加股票購買)等。

擴大QE無疑能提振市場情緒,然而,這個方法對支撐實體經濟究竟是否依然有效呢?美國還能通過擴大資產購買來避過一劫嗎?

要分析這個問題,我們首先要知道QE提振實體經濟的傳導路徑是怎麼樣的。

01“大放水”是這樣幫助美國渡過衰退的

首先我們要理解兩個概念:自然利率(R*,又稱中性利率)和政策實際利率(R)。政策利率也就是聯邦基金名義利率;而自然利率指的是在維持通脹不變的情況下能支持經濟充分就業、實現最大產出的利率。

這兩個概念之所以重要,是因為它們的關係會影響消費者的消費慾望。

理論上來說,當R高於R*時,經濟不能實現充分就業並存在產能閒置,導致經濟收縮;反之,如果R*大於R,那麼人們消費慾望就會增加,經濟將處於擴張周期。

這也是為什麼在經濟衰退的時候,美聯儲會選擇降息以刺激民眾消費。

但是,在經濟收縮/衰退期,一味地降息並不是治本之策,例如降息不能推動商業資源回流到經濟體系中(大規模違約通常也能拉低R,但降息延緩了企業破產的速度,一定程度上阻礙了資源重新配置)。而投資機會一旦減少,經濟復甦的勢頭更加羸弱,這一幕我們在2001年已經見過。

時間轉到2008年金融危機,當時次級抵押貸款的衝擊沉重地打擊了經濟,衰退陰霾已經落下。當時根據舊金山聯儲一項研究,R*進入負值區域,消費陷入深度收縮狀態。美聯儲亟需降低R,但卻囿於零利率的限制。

如何能降低R的同時,又不觸及實際利率呢?創新的決策者想到了資產購買。

通過實行QE,美聯儲有效地促進了超額準備金與M1貨幣供應量增長,成功地壓低了名義利率,刺激了消費。(M1是指社會流通貨幣總量加上活期存款。從理論上講,要消費某種商品或服務,必須從M1中付款。)

因此,通過實行QE,美聯儲達到了和降息一樣的效果。

02“撒錢”的邊際效用正在遞減.......

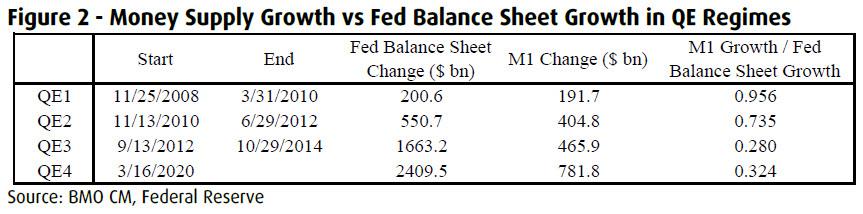

算上當前這輪,美聯儲已經祭出4輪QE。然而,“放水”的效果似乎越來越差。

量化寬鬆政策直接導致銀行儲備的增加,但只有一小部分轉化為貨幣供應量的增長,只有更小一部分轉化為消費和投資。

QE1非常有效,令美國成功擺脫經濟衰退。QE1階段中,每“放水”1美元,M1貨幣供應增加0.96美元。但從QE2開始,我們可以看到邊際效用正在遞減。QE2對M1的轉化程度只有0.735;而到了QE3,相關性已經驟降到只有0.28美元。從這個角度來看,量化寬鬆對實體經濟的影響隨著時間的推移而減弱。

BMO的Daniel Krieter指出:

“和以前相比,量化寬鬆滲透到實體經濟的進度越來越慢了。到目前為止,擴張性政策已導致資產價格上漲。更糟的是,我們距離遊戲結束的局面到來還有十年的距離。”

所謂的“最終局面”,就是指美聯儲的QE已經對M1不能再產生影響,也就是說無論如何放水,也不能提振經濟的階段。

從首創到推行只有短短12年時間,QE的“壽命”就要進入倒數,這是為什麼呢?

03三大禍因,加速QE終結

Daniel Krieter認為,造成QE效果減弱的原因主要有三個:

①消費的邊際效用減少

簡單來說,QE並不能刺激所有消費。在低利率的環境下,人們的信貸需求就受到嚴重打壓。

量化寬鬆政策通常被稱為“從未來借款”。然而,只有少量的未來消費可以通過貨幣政策提前兌現。在QE下,耐用品的消費固然可能被提振,但是人們對信貸的需求不再以相同的速度增加。於是,久而久之,到了一定程度下,無論價格或利率持續多久,消費都無法為公用事業帶來收益。

②貧富懸殊

量化寬鬆政策往往會抬高金融資產的價格,使擁有資產的人變得更加富有。

大量的量化寬鬆產生的貨幣最終落在富人手中,而富人的消費方式並沒有因此改變。其結果是,貧富懸殊進一步加大,這加劇了邊際消費效用減少的影響,陷入惡性循環。

③通脹預期降低

(80.48, -0.08, -0.10%)

04QE無效,揭示一大真相

由上一點可知,當前的量化寬鬆很可能不會刺激大量消費,因為R不會像過去那樣通過貨幣供應量增加的方式被壓低。

而更糟糕的是,R較於R*的溢價越來越高了。有分析指出,R*當前可能已經跌至歷史新低。如由下圖所示,據德意志銀行稱,R*已跌至歷史最低值-1%。

當貨幣供應增加,而無法產生消費,其導致的後果是,儲蓄率會增加,金融資產的價格普遍上漲。

在避險情緒佔上風的時期,債券價格通常會首先上漲,於是我們可以見到4月以來至今,10年期美債收益率跌幅已經超40%(收益率和價格成反比) 。

然而美債供應始終有限,尤其是美聯儲購買美國國債已經消耗了很大一部分。

因此,投資者被迫購買高風險資產。

根據BMO的說法,這能解釋為什麼最近幾週債券和股票呈現出反常走勢——儘管經濟基本面堪憂,但股市表現仍然如此出色。

但是,在糟糕的基本面下,股市這樣的反彈速度無疑是危險的,

BMO認為,接下來我們將會見到兩種情況:

要么美國政府和美聯儲力挽狂瀾挽救瀕臨破產的企業,在這種情況下,市場信心將會復原,但政府將會蒙受巨大損失:對經濟效率低下的企業強行補貼之後浪費社會資源,而隨後的經濟復甦也會比較緩慢。

要么政府和美聯儲放任不理。在此情況下,企業違約和破產數量可能會達到歷史水平,美國將要經歷一個漫長而痛苦的經濟衰退。但是,市場將會經歷一場空前的大洗牌,經濟資源將會得到優化配置,經濟衰退之後的擴張也會十分迅猛。

結果是,政府和美聯儲可能會採取一個折中的方法,即一方面繼續提供救濟,但不會覆蓋所有企業。違約和降級將是驚人的,但隨之而來的經濟復甦也是令人期待的。

責任編輯:王永生