原標題:美國聯準會托市或難耐實體經濟,「互聯網泡沫」式估值成空頭利器

美國股市與經濟現狀的背離走勢正在引發廣泛關注,雖然有官方近乎「無限」的刺激政策支持,經濟復甦前景的不確定性依然是市場爭論的焦點,而伴隨股指上漲推升的估值水平也成為不確定因素。

市場與經濟脫離

在新冠肺炎疫情爆發伊始,美股遭遇了里程碑式的恐慌殺跌,先後經歷五次熔斷,外界對於疫情蔓延和全球經濟停頓的擔憂一度讓市場陷入混亂。如今,嚴厲的隔離措施對經濟的衝擊逐步顯現,美國製造業和服務業陷入萎縮泥潭,失業率接近15%,經濟正不可避免地邁向衰退。

實體經濟的疲軟並未讓美股繼續探底,三大股指自三月下旬企穩反彈,以科技股為代表的納指率先收復年內失地。景順(Invesco)全球首席市場策略師胡珀(Kristina Hooper)稱,有美國聯準會和聯邦政府的堅定支持,股票投資者有理由普遍感覺良好,在上次危機中也看到了類似的情況。

牛津經濟研究院經濟學家沃特森(James Watson)在接受第一財經記者採訪時表示,「華爾街有句老話,不要對抗美國聯準會,近期股市的反彈顯然不是由基本面推動的,而是由美國聯準會的流動性支持推動的。」他認為,監管者集中採取非常措施向經濟注入巨量資金,在很短的時間內讓投資者的神經平靜下來。近兩個月來,美國聯準會通過不斷調整政策工具,有效填補了因疫情對金融體系衝擊造成的漏洞。

諾貝爾經濟學家得主克魯格曼(Paul Krugman)對於股市上漲有另一種看法,他在《紐約時報》專欄中指出,零利率將債券回報率壓到了低位,10年期美國政府債券的利率僅為0.6%,而2018年末則在3%以上。考慮到目前的通膨因素,殖利率將是負值。因此,購買那些那些在疫情中保持盈利能力的企業看起來依然有吸引力。

然而貨幣政策並不代表一切。美國聯準會前副主席、普林斯頓大學經濟學教授布林德(Alan Blinder)上月在接受媒體專訪時表示,他贊同美國聯準會應對疫情採取的措施,但單靠央行無法解決當前的危機。

布林德說,美國聯準會可以防止信貸市場崩潰,但不能為人們創造就業機會。可以看到,商業票據市場、中高檔公司債券市場、美國國債市場已經穩定下來。如果金融體系中任何地方出現流動性問題,美國聯準會都可以解決。問題在於如何讓數百萬人重返工作崗位,讓工資流向失業的人群,這是一項財政政策的工作。布林德認為,在冠狀病毒疫情緩解,人們消費恢復正常前,美國聯準會對於經濟復甦不太可能產生太大影響。

美國聯準會主席鮑威爾在上月議息會議後的新聞發佈會上也提及了政府財政支持對於經濟復甦的重要性,然而近期川普和共和黨人在推動新刺激計畫的政治意願有所減弱。對於美聯準會主席而言,最新的一大挑戰是如何回應外界對於負利率的預期。按照日程安排,13日鮑威爾將在彼得森研究院就發表講話,主題為「當前經濟問題」,外界關注屆時是否會透露後續政策選擇的細節消息。

沃特森向第一財經記者表示,美國聯準會短期內不會踏出負利率這一步,因為在FOMC內部對此存在很大爭議,認為這未必能夠提振經濟,歐元區和日本就是現成的例子。即使未來經濟超預期惡化,美國聯準會應該也不會將負利率作為主要政策選擇。

估值高企暗藏風險

隨著一季報臨近尾聲,美企財報普遍收到了疫情的影響。美國聯準會5月初公佈的一項調查顯示,美國公司對未來的擔憂遠超2008年金融危機時的水平,企業高管們準備迎接經濟和市場方面的新困境。美國聯準會分析4月份的600多場業績電話會議,發現約42%的美國非金融上市公司在討論大幅削減投資,27%在討論削減派息,17%考慮動用信貸額度。而在上次衰退高峰期時,上述比例分別為25%、11%和7%。

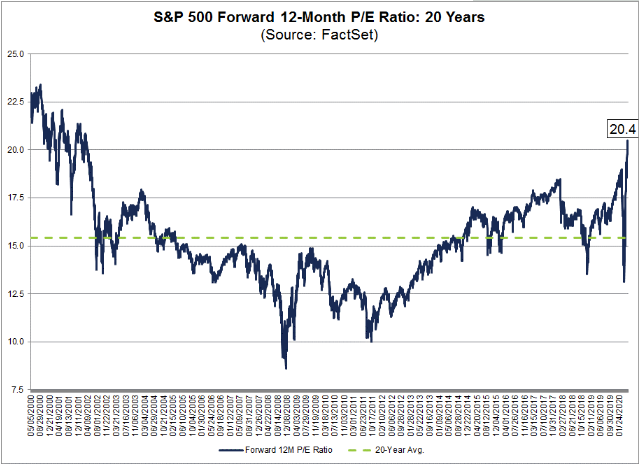

高漲的股指和低迷的盈利預期正將美股的估值水平推升至本世紀初的互聯網泡沫時期。FactSet稱,標普500指數未來12個月預期市盈率已經達到了20.4倍,這是近20年來的最高水平。鑑於疫情對全球經濟影響的不確定性,投資者的樂觀情緒似乎暗藏風險。

仔細觀察近期市場走勢可以發現,個股分化愈發嚴重,指數權重較大的大型科技公司推動了大部分反彈,延續了近11年牛市期間普遍存在的趨勢。微軟(182.51, -4.23, -2.27%)、蘋果(311.41, -3.60, -1.14%)、亞馬遜(2356.95, -52.05, -2.16%)、谷歌(1375.74, -27.52, -1.96%)和Facebook(210.1, -3.08, -1.44%) 五大科技股市值合計約佔標普500指數的20%,隔離措施讓這些科技股廣泛從中受益。

BK Asset Management首席市場策略師施羅斯伯格(Boris Schlossberg)在接受第一財經記者採訪時表示,雖然科技公司享有近乎壟斷的利潤來源,但與其他版塊相比,毫無疑問科技版塊估值明顯偏高。由於目前的宏觀環境並不支持企業盈利增速能夠與市盈率匹配,一旦業績不及預期,對於股指而言是重大不確定因素。

事實上,如今股指已不能反映整體狀況,FactSet指出,標普500指數今年下跌了9.3%,而等權重廣義指數跌幅達到了16.8%。受到疫情衝擊的多個行業依然一蹶不振,而這並沒有從指數中完全表現出來。例如能源行業佔整個股市權重已經降至10%左右,今年以來板塊下跌35%,成為市場表現最差的板塊。根據BankruptcyData.com提供的數據,受到油價下跌影響,美國申請破產的石油公司已經達到五家,預計未來還會有更多企業陷入困境。

施羅斯伯格認為,雖然政府援助計畫有助於減輕封鎖造成的經濟損失,在整體需求被大量抑制的情況下,眾多行業苦苦掙扎,美國經濟未來在不確定狀態中停留的時間越長,市場向上的能量越有可能被消耗殆盡。疫情復發、經濟二次探底的擔憂,都可能因為估值水平過高而引發新一輪股票拋售潮。

責任編輯:陳志傑