原標題:FAAMG淨利增速首次轉負、後續展望模糊市值占美股比重卻創10年新高來源:中信證券(18.63, 0.00, 0.00%)

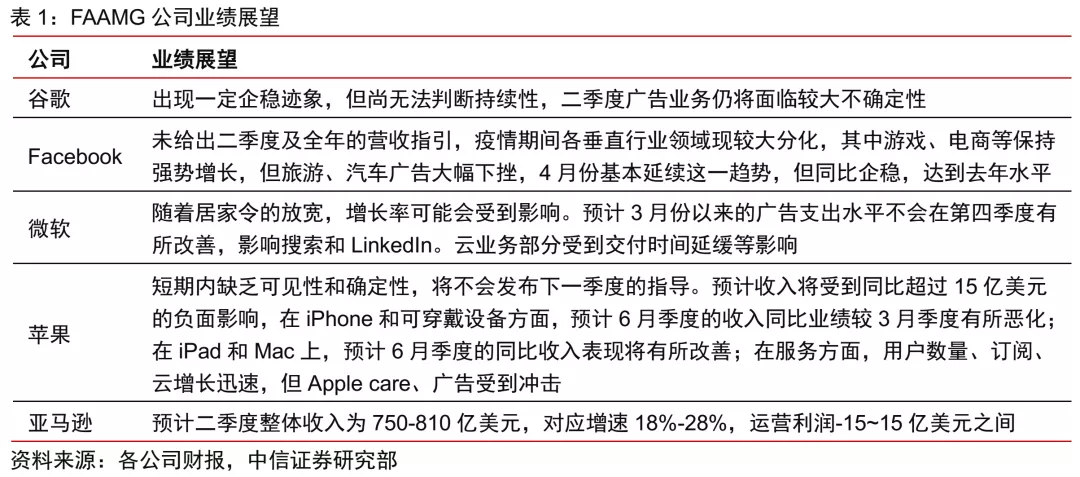

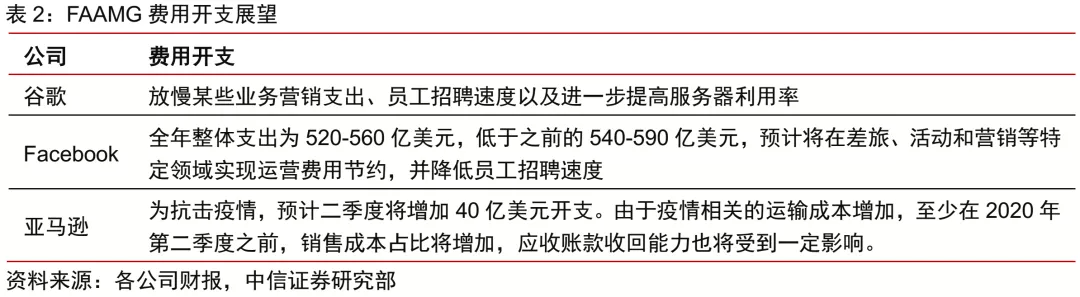

罕見的未給出二季度業績指引。短期不確定性亦導致科技巨頭在成本&費用控制更為積極,包括:減緩新員工招聘速度、壓縮部分業務營銷支出、優化服務器利用效率等。

源於公共衛生事件期間居家隔離,遠程辦公、在線購物、在線娛樂等需求快速增長,亞馬遜(2379.61, 12.00, 0.51%)電商業務同比+24%,蘋果(310.13, 7.21, 2.38%)服務收入同比+17%,上層應用增長亦帶動底層雲計算、PC&平板硬件設備等需求,但公共衛生事件期間,經濟活動近乎停滯,硬件供應鏈、智能手機消費、在線廣告支出、企業項目銷售&交付等受到明顯影響,IDC預計Q1全球智能手機出貨量同比-12%。在線廣告方面,Facebook(212.35, 1.09, 0.52%)、谷歌(1388.37, 15.81, 1.15%)(GOOG.US)短期展望偏悲觀,IAB預計北美廣告二季度支出將下降超過30%。

(184.68, 1.08, 0.59%)

(2929.8, 48.61, 1.69%)

海外公共衛生事件超預期擴散風險;歐美經濟復甦低於預期風險;中期個人用戶消費不足、企業IT支出下滑超預期風險;國際貿易衝突持續加劇風險等。

美股科技巨頭(FAAMG)一季度調整後淨利潤同比增速首次轉負,雖在線電商、在線娛樂、雲計算、PC硬件等部分業務受益,但在線廣告、智能手機等業務受到明顯拖累。源於中短期經濟前景的不確定性,科技巨頭對二季度及全年業績展望較為謹慎、偏負面。企業短期業績雖面臨較大不確定性,但長期來看,本次公共衛生事件之後,個人用戶線上化滲透率料持續提高,同時企業數字化轉型、向雲端遷移進程料將進一步加速,持續利好科技巨頭。

2 Q1財報:調整後淨利潤同比增速轉負,後續展望模糊

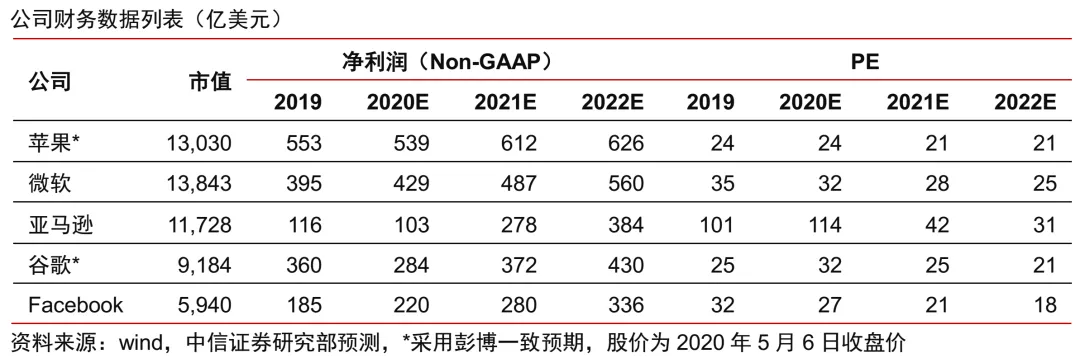

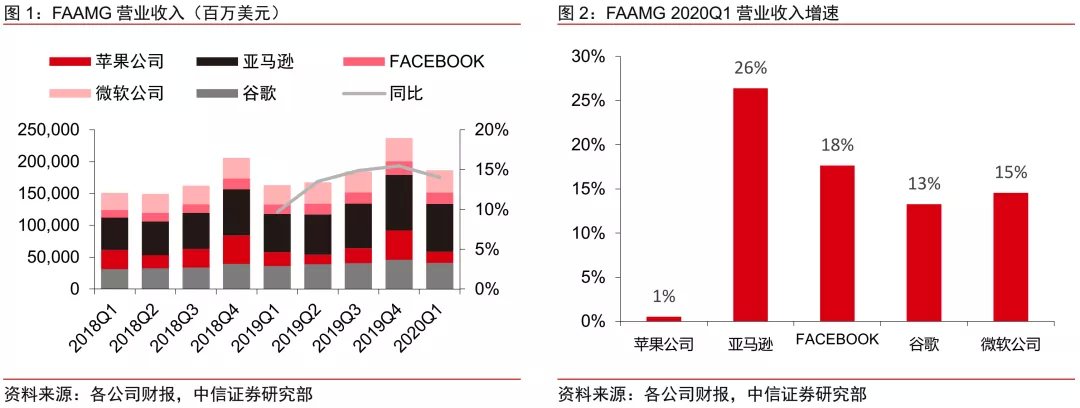

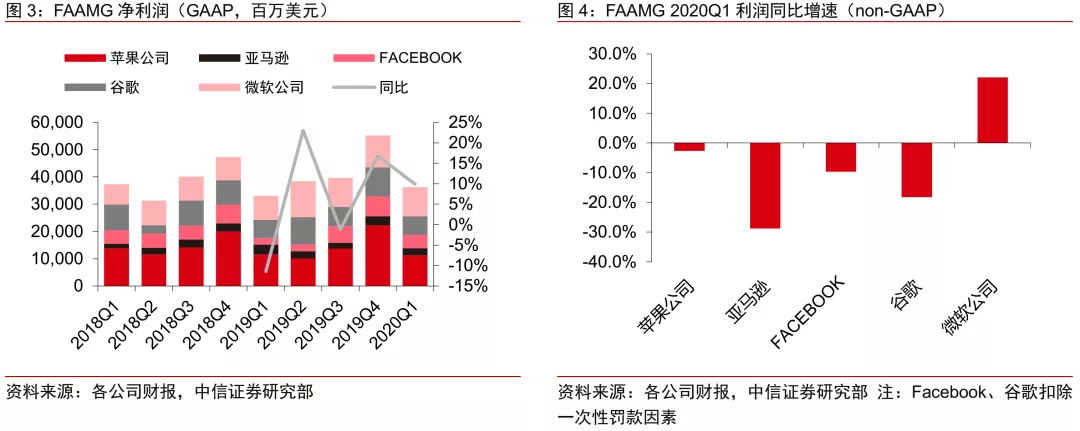

一季度美股五大科技巨頭FAAMG(蘋果、微軟、亞馬遜、谷歌、Facebook)合計實現營收2277億美元(+14%)、淨利潤363億美元(+10%),若採用調整後淨利潤口徑(剔除罰款等一次性因素),5大科技巨頭中,僅微軟一季度利潤實現同比正增長。考慮到歐洲公共衛生事件從3月上旬開始爆發,美國則從3月中旬開始,疊加居家遠程辦公、線上購物、線上娛樂等對科技巨頭業績的部分拉動,科技巨頭一季度整體業績受損程度低於一般企業,其中谷歌、Facebook的在線廣告業務從3月中旬開始同比出現明顯下滑,蘋果智能手機業務則受到部分區域市場關店停業的影響,微軟硬件業務受到亞洲供應鏈不暢影響,亞馬遜電商業務、雲計算業務則受益明顯。

(59.67, 0.50, 0.85%)

企業業務層面,我們總結髮現,源於公共衛生事件期間居家隔離,遠程辦公、在線購物、在線娛樂等需求快速增長,並相應帶動對底層雲計算基礎設施、PC&平板硬件設備等需求,但公共衛生事件導致的經濟活動近乎停滯,亦導致和科技巨頭相關的硬件供應鏈、智能手機消費、在線廣告支出、企業項目銷售&交付等受到明顯影響。

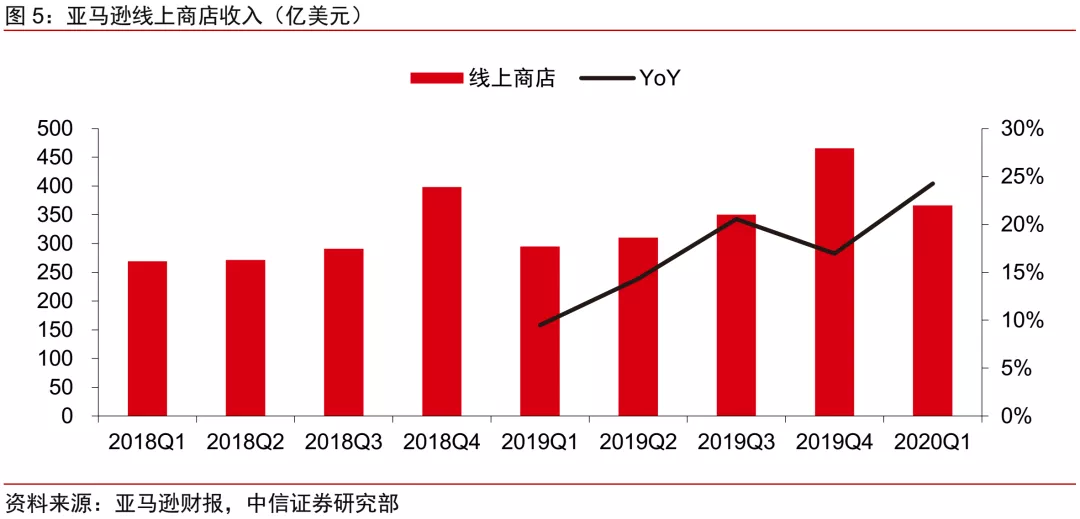

線上購物、娛樂:一季度亞馬遜在線商店收入逆勢增長24%,主要源於用戶居家隔離下對必須消費品的線上購買需求推動。同時在公共衛生事件期間,公司在物流方面加強投入,3-4月累計招聘17.5萬名臨時員工用於物流配送。而蘋果亦顯著受益於用戶居家期間應用內購買需求增長,當季服務收入同比增長17%。

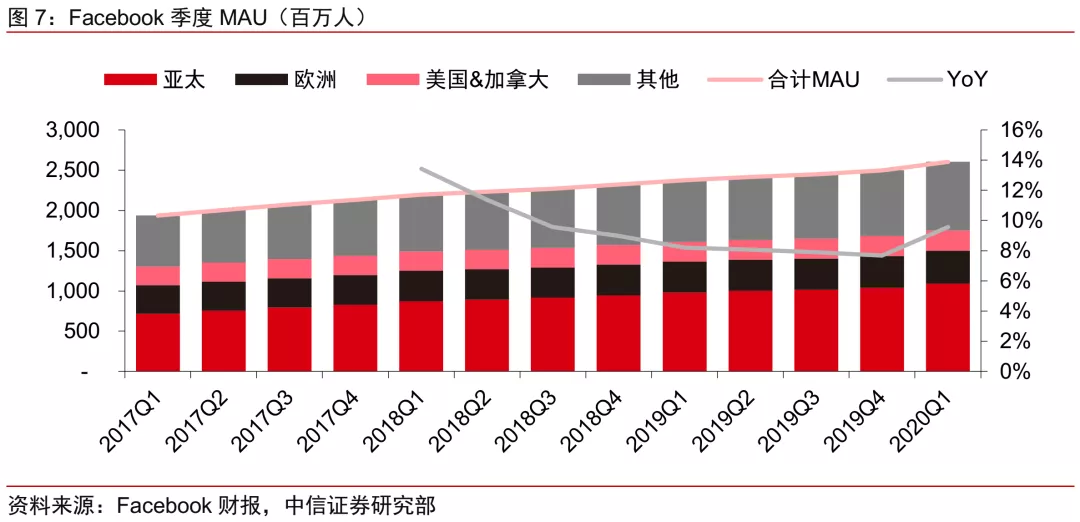

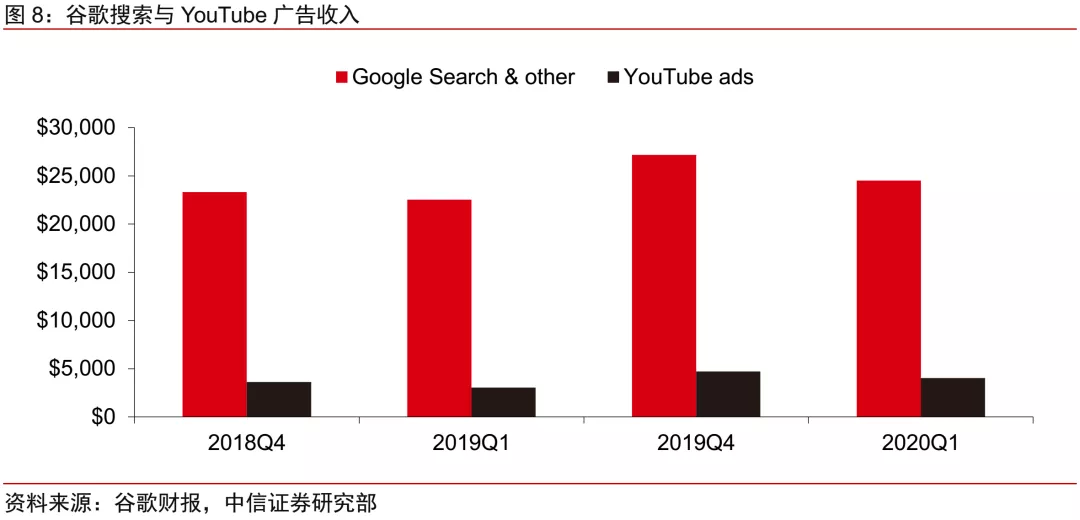

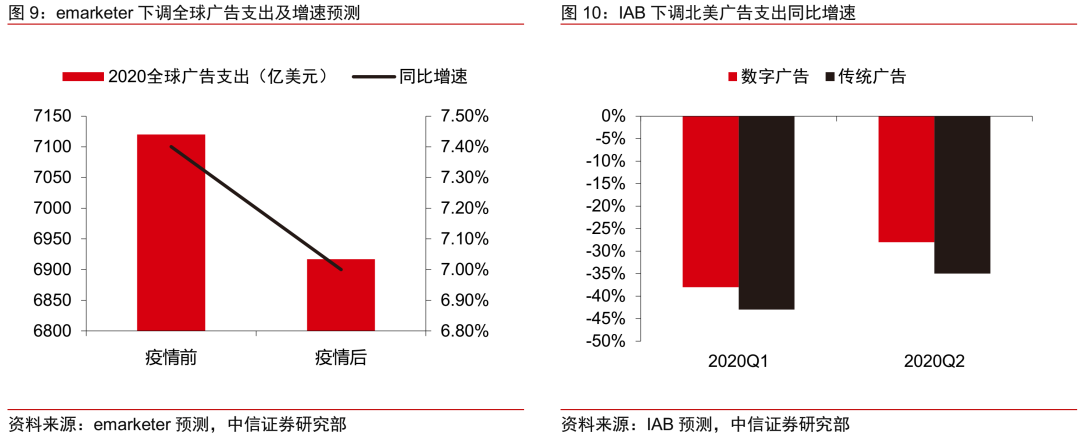

本季度Facebook受公共衛生事件刺激,在線用戶人數迎來加速增長,全系用戶超過30億人,為2019年以來的最高水平,谷歌YouTube亦實現了超過30%的廣告收入增長。但廣告主開支自3月開始出現明顯下滑,其中電商、遊戲、科技類廣告相對較好,公共衛生事件影響的旅遊、汽車等品類開支下滑顯著。根據emarketer的預測,2020全球廣告增速將回落至7%,IAB則預計Q1-Q2北美數字廣告支出將出現38%、28%的下滑。短期來看,考慮到廣告主的多樣性以及突出ROI表現,谷歌、Facebook廣告業務受損程度料將低於一般互聯網企業,而中長期來看,公共衛生事件之後,廣告業務線上化轉移進程料將進一步加速,利好谷歌、Facebook等頭部企業。

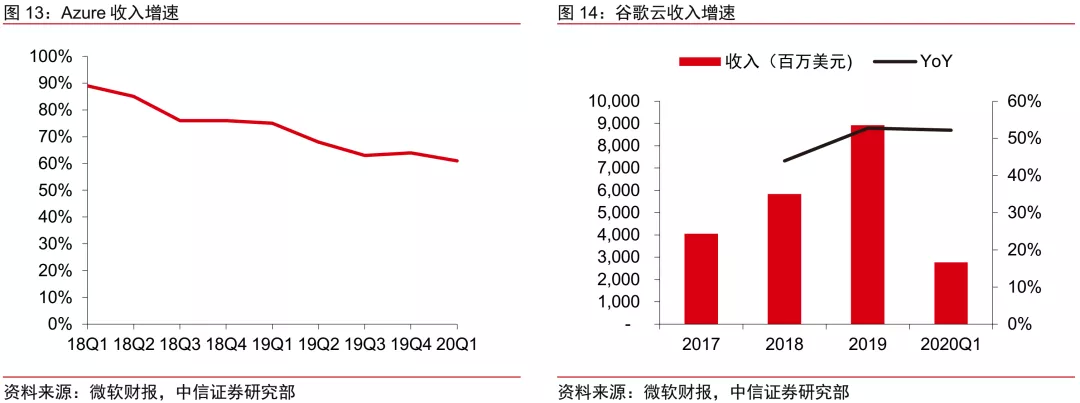

受益於公共衛生事件期間遠程辦公、在線購物、在線娛樂等上層應用拉動,AWS、微軟、谷歌等企業雲計算業務均有不錯表現,其中AWS增速穩定在30%以上,受益服務器利用效率提升帶來的折舊政策變化,運營利潤率回升至30%,Azure、谷歌云則分別同比+61%、+52%。Synergy、IDC第三方機構近期的調研顯示,公共衛生事件期間大部分企業均意識到了雲計算帶來的IT系統靈活性、彈性,亦表示將在公共衛生事件之後加快企業的數字化轉型,以及向雲端的遷移進程,同時我們看到,公共衛生事件期間,相關的視頻會議、在線協同辦公產品用戶量出現了爆發式增長,包括微軟teams、谷歌meeting等。

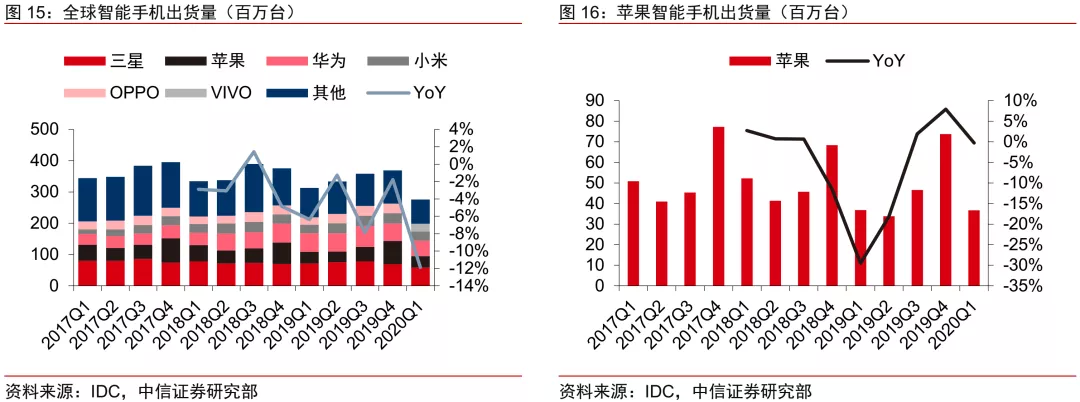

根據IDC統計,受公共衛生事件對供應鍊和銷售渠道的影響,一季度全球智能手機出貨量下降12%,但蘋果當季手機出貨量3670萬台,同比持平,顯示出較強的韌性。而源於遠程辦公、在線教育等需求拉動,市場對平板&PC需求好於預期,蘋果iPad、mac等產品表現突出。但中期來看,正如蘋果、英特爾、微軟等企業所提到的,公共衛生事件帶來的經濟不確定性,將使得企業市場支出、個人用戶消費在下半年均會出現較大的不確定性。

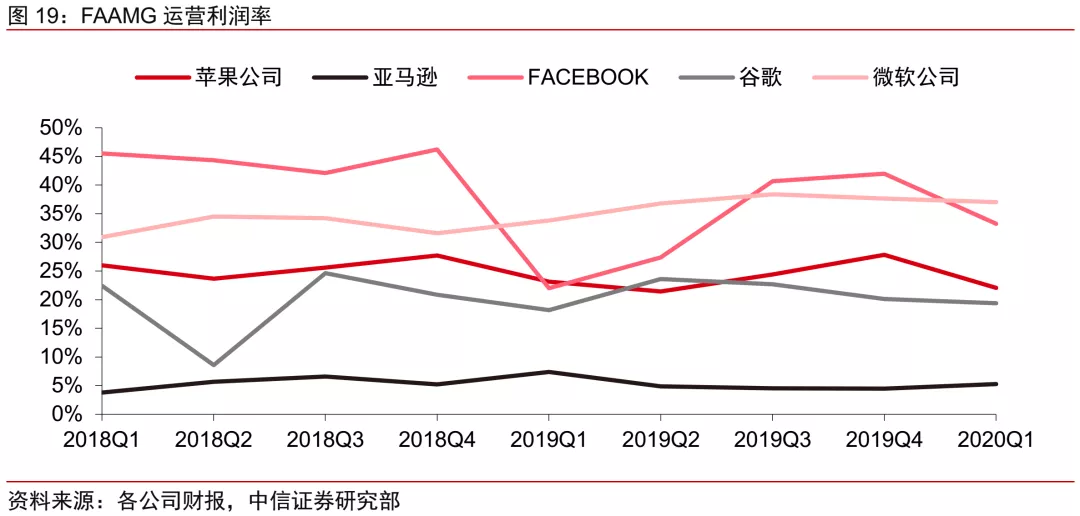

一季度科技巨頭整體運營利潤率依舊保持穩定,受公共衛生事件期間各類開支的影響,環比小幅承壓。對於二季度及全年,科技巨頭在成本、費用控制方面表現為較為明顯的傾向,主要手段包括:減緩新員工招聘速度、壓縮部分業務營銷支出、優化服務器利用效率等。

3 資本開支:本輪雲支出上行週期預計在Q3後面臨不確定性

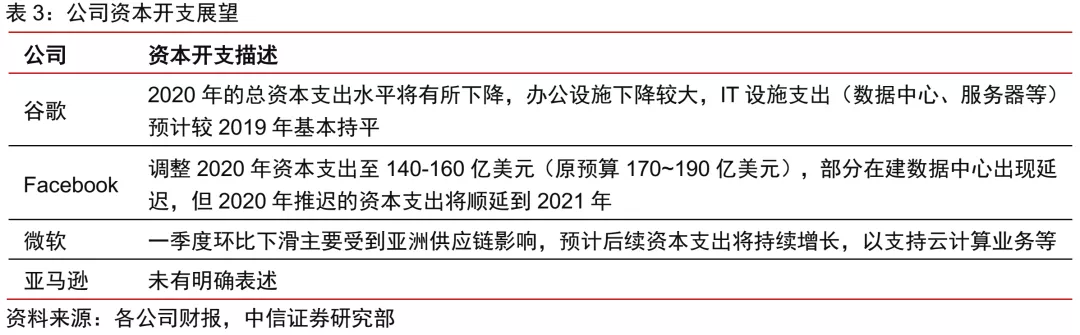

FAMG資本支出概況:四大巨頭(亞馬遜、微軟、谷歌、Facebook)2020Q1資本開支合計為227億美元(同比+37%),自2019Q1低點以來連續4個季度增長。對於全年資本支出指引,谷歌、Facebook整體表述較為謹慎,資本支出較原來預期均有一定下調,但主要調整辦公設施等,IT支出調整仍相對溫和,而微軟表述相對積極,亞馬遜沒有明確表述,但考慮到電商、雲計算等業務拉動,預計資本支出同比縮減概率較低。

資本支出展望:結合上游產業鏈的數據表現,考慮到中短期經濟不確定性加劇,以及雲廠商資本開支4~5個季度連續增長後逐步進入自然“產能消化”週期,我們預計本輪北美雲廠商資本支出將在3季度後面臨不確定性。同時若二季度後歐美經濟超預期下滑,需求端的萎縮仍可能導致雲廠商資本支出提前被動調整。主要的支撐邏輯包括:

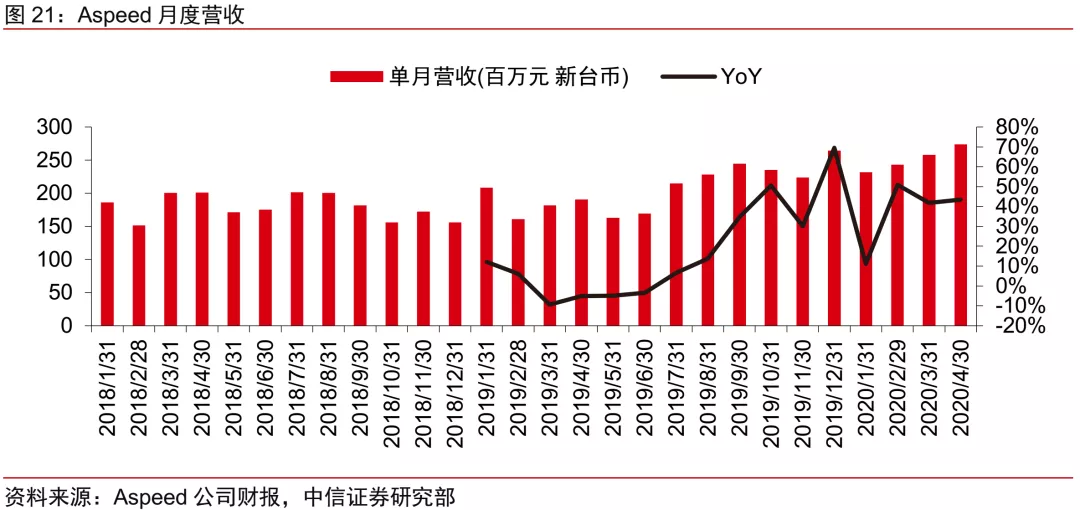

1、服務器BMC廠商2~4月營收同比增速均在40%以上,並預計Q2環比+15%左右,好於市場預期,BMC芯片到服務器生產傳導週期大約為1~2個月。

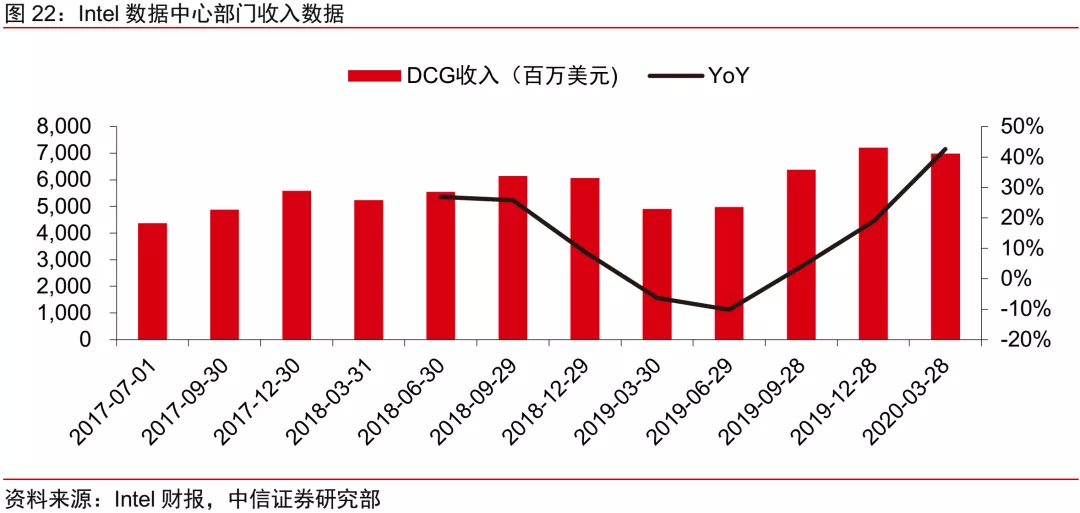

2、Intel一季報顯示,數據中心部門,Cloud類客戶收入同比+53%,Enterprise & Gov同比增長34%,Comms SP同比增長33%,並預計Q2雲計算、通信類客戶仍將維持強勁表現,服務器CPU到服務器生產傳導週期為2~3個月。

3、當前中國台灣服務器ODM廠商訂單能見度基本能看到三季度,部分甚至到四季度。

4、硬盤廠商STX、WDC,光模塊芯片廠商INPHI等亦對雲廠商未來1~2個季度資本支出展望相對積極。

4 市場表現:市值、占美股市場比重均創下歷史新高

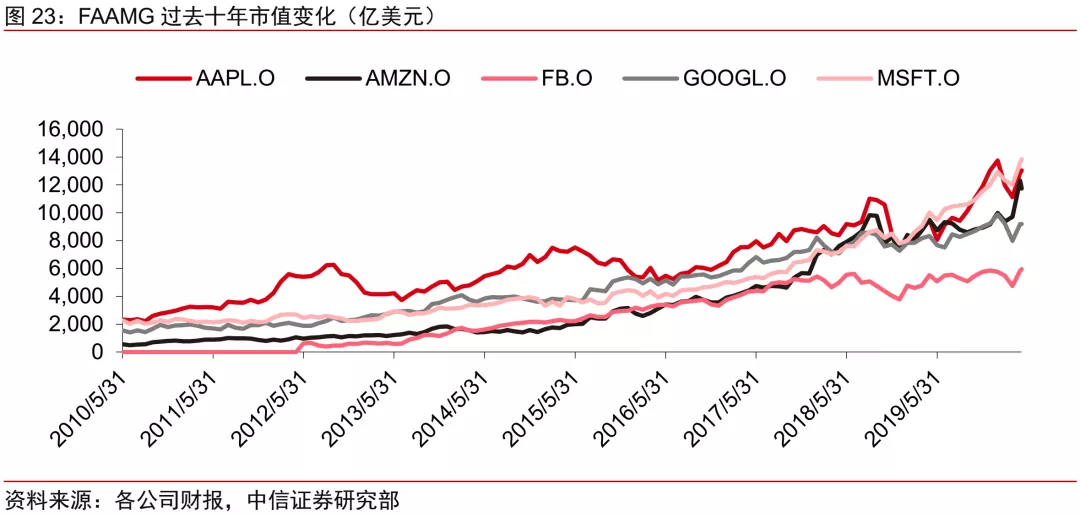

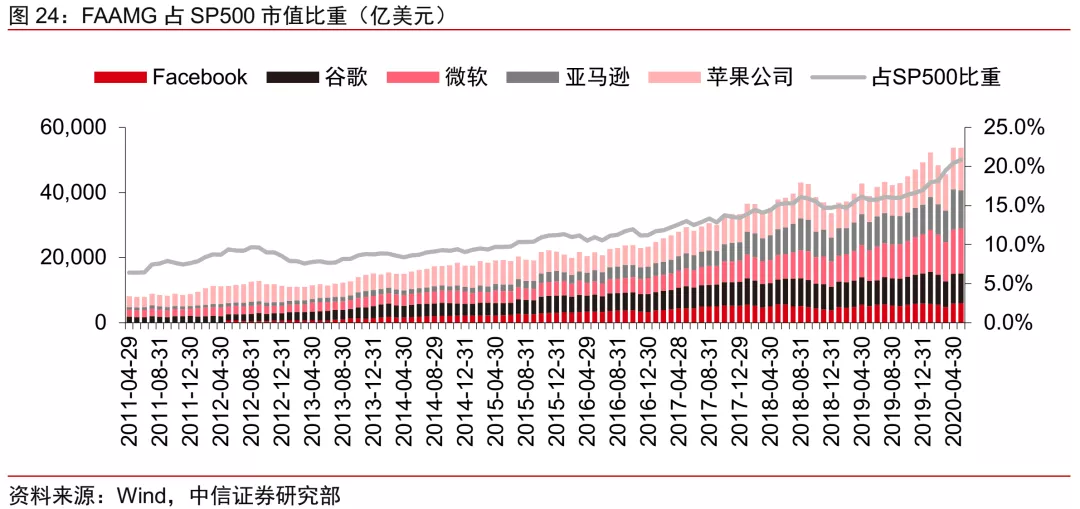

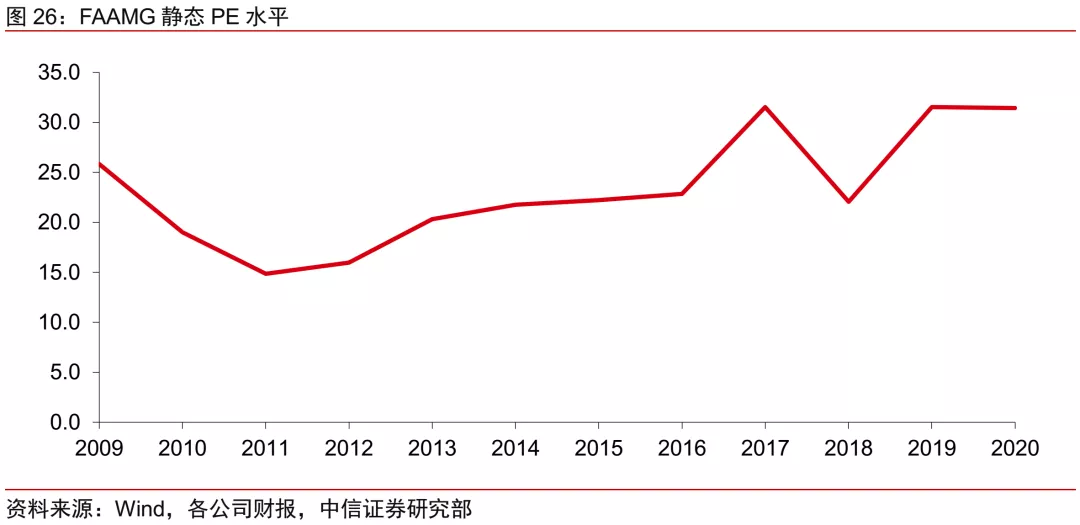

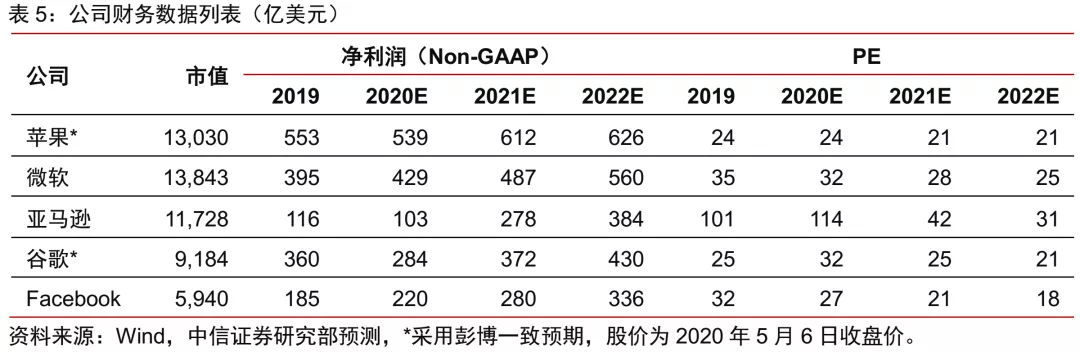

在最近3個月的美股大幅波動中,FAAMG亦未能倖免,整體股價跟隨市場出現明顯波動,但源於自身的行業屬性(雲計算、電商等)、相較於其他美股公司的業績穩健性(一季度業績表現突出)等,股價調整幅度顯著低於大盤平均水平,亞馬遜甚至在公共衛生事件期間創下歷史新高。目前FAAMG合計市值約5.3萬億美元,占美股市場整體、標普指數市值比重分別達到13.4%、20.9%,絕對值、相對份額均創下10年來的最高水平。同時我們測算發現其靜態PE也達到31X,達到2017年美國啟動減稅時期水平。我們判斷,FAAMG突出的股價表現和較高估值水平,本身反映了市場在波動環境中對確定性的追逐以及寬裕流動性下美股市場風險溢價的明顯降低。而中期來看,若後續歐美公共衛生事件企穩、經濟恢復路徑趨於明朗,當前這種略微極端的市場情形有望逐步扭轉。

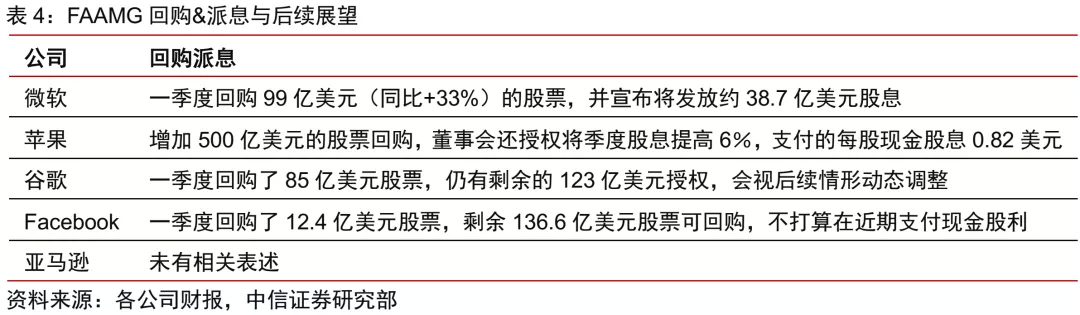

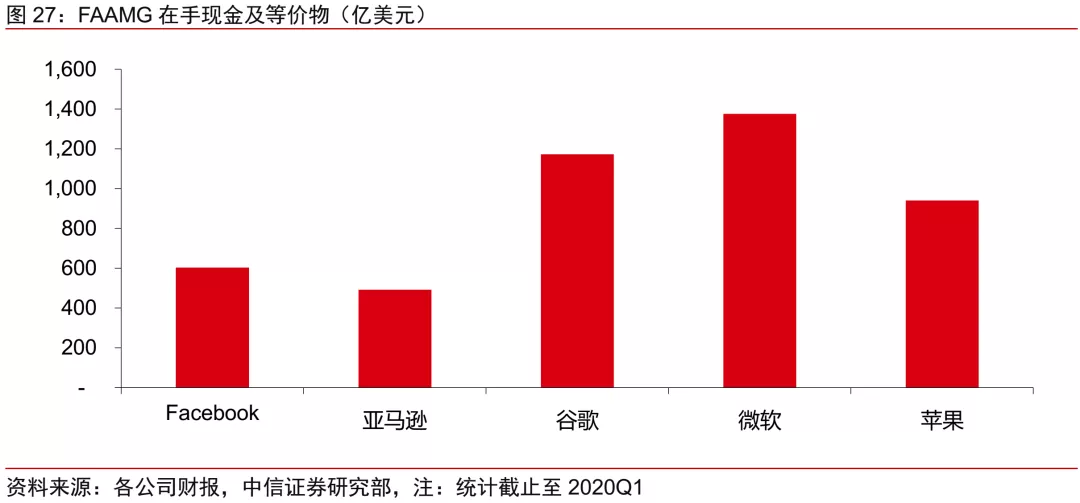

一季度,科技巨頭在股東回報方面仍較為積極,微軟一季度回購股票99億美元(+33%),並宣布將發放約38.7億美元的股利,蘋果在宣布增加500億美元股票回購計劃,並將季度股息提高6%,支付每股0.82美元股息,而谷歌、Facebook對後續的股東回報計劃表述相對謹慎,我們判斷主要源於對在線廣告業務的擔憂。截止2020Q1,FAAMG在手現金及等價物超過4500億美元,因此相較於美股其他企業而言,其在股東回報方面仍有充足的調節餘地,後續仍可能相機抉擇。

5 風險因素

海外公共衛生事件超預期擴散風險;歐美經濟復甦低於預期風險;中期個人用戶消費不足、企業IT支出下滑超預期風險;國際貿易衝突持續加劇風險等。

6 投資策略

FAAMG一季度調整後淨利潤同比增速首次轉負,公共衛生事件期間,在線電商、在線娛樂、雲計算、PC硬件等部分業務受益,但在線廣告、智能手機等業務亦受到明顯拖累。源於中短期經濟前景的不確定性,整體對二季度及全年業績展望較為謹慎、偏負面,同時亦表示將在運營費用、資本開支、股東回報更為審慎,但云計算相關支出料將繼續維持強勁,我們預計本輪北美雲廠商資本支出上行週期至少能持續到三季度。

目前FAAMG合計市值達5.3萬億美元,占美股市場整體、標普指數比重、估值水平均創下10年新高,反映了市場在波動環境中對確定性的追逐,以及寬裕流動性下美股市場風險溢價明顯降低。若短期歐美經濟不確定性持續加劇,預計科技巨頭亦無法倖免,但長期來看,本次公共衛生事件之後,個人用戶線上化滲透率料將持續提高,同時企業數字化轉型、向雲端遷移進程料將進一步加速,持續利好科技巨頭。