原標題:當前上漲毫無根基、嚴重分化,全球基金經理建議減持股票

來源:金十數據

由於史無前例的經濟刺激政策的出台,以及新冠感染率的逐漸放緩,風險資產行情呈現V形反彈。其中還有一個重要的原因是,交易者都認為這場數十年來最大的金融危機即將結束,因此他們都趕在周期反彈前搶先交易。

經濟與市場嚴重分化

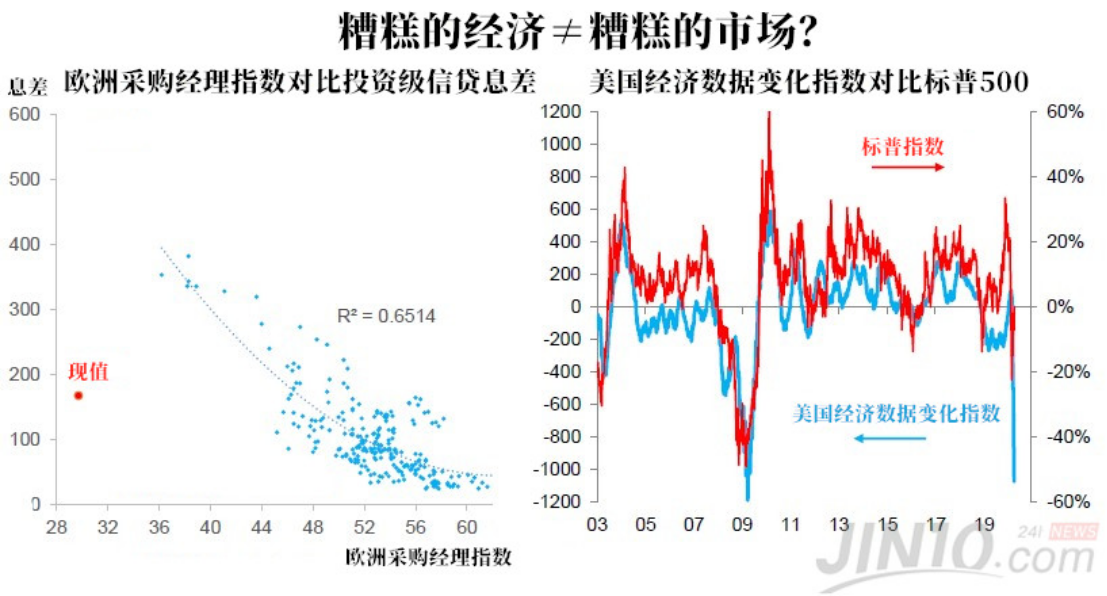

標普500最近一個月的表現是33年來最好的一次,但一項指標顯示,其股價與經濟增長的偏離程度已經達到了歷史最大。歐洲企業債券市場也出現了同樣的情況。

同樣的,即使花旗銀行的經濟意外指數已經下跌到2003年末以來的最低值,但是周期性股票的表現卻優於防禦性股票。

然而,現在這些經濟的警示信號正在對股市的上漲形成阻礙。而隨著一系列糟糕的經濟數據出爐,衡量全球股市的指標將出現自拋售巔峰以來的首次三天下跌。

這場百年一遇的疫情所帶來的損失是難以估量的,同時也是對投資者的考驗。投資者們目前僅知道一件事:這場市場與經濟走勢之間的衝突達到了前所未有的高度。

倫敦托馬斯米勒投資公司(Thomas Miller Investment)的首席投資員Abi Oladimeji說道:

“'希望'這種虛無的東西在資產價值中扮演了的角色,已經令我感覺到不適。目前的市場價格已經定價了許多確定的因素,但是這些因素的細微變化或變動都可能會引發巨大的價格波動。”

托馬斯米勒的投資組合已經對股票從低配轉為中性,但是依然遠離高收益信貸以及高風險股票。

由於疫情有所緩解,市場對於經濟重啟的信心有所增加,所以標普500指數已經自3月低點上漲了26%,同時創紀錄的貨幣刺激推高了股市收益率。這股指的市盈率已經達到了明年預期值的20倍,接近2002年以來的最高點。

法國興業銀行表示,根據近150年來熊市反彈的經驗,標普500年末可能較上週五的收盤價低4%。

歐洲最大上市資產管理公司Amundi SA的Francesco Sandrini說道:

“風險資產反彈基於兩個很重要的假設——2021年的收益會恢復到此前的水平,以及現有股票受到的衝擊僅僅是暫時的。”

然而根據花旗銀行信貸策略師Matt King的說法,不可預計的宏觀衝擊會給市場帶來更多痛苦,例如企業破產可能會因為各種形式的封城而加速。

重新膨脹的股市泡沫?

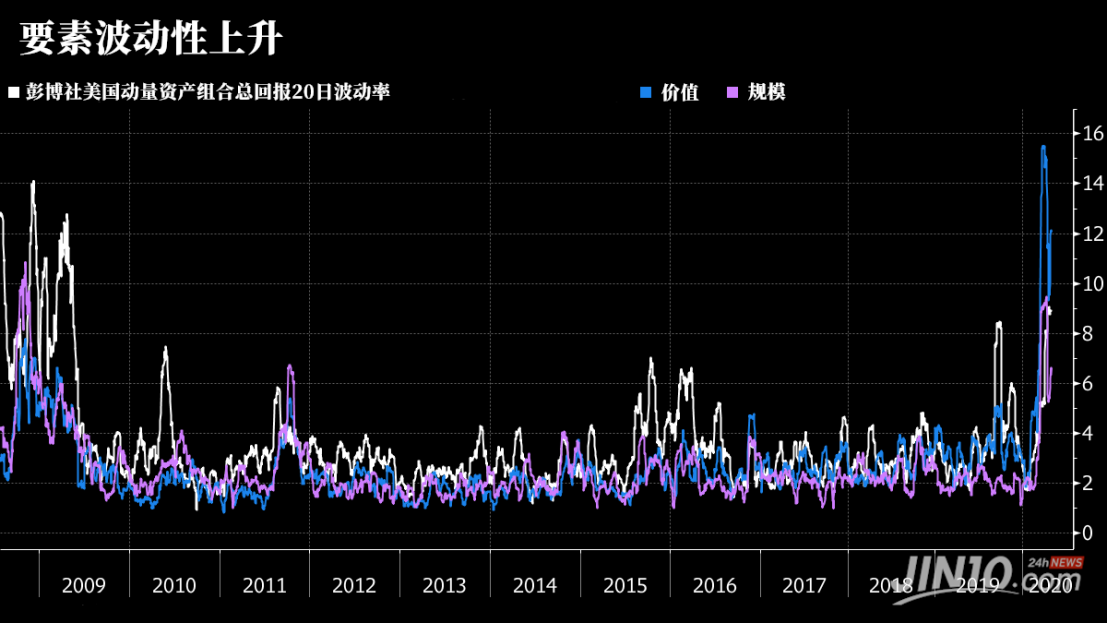

相較之下,投資者押注市場已經找到了底部。小型股票上星期走出了自2000年來最好的行情。美國的價值型股票(也最具週期性)同樣也創下7個月以來最大的漲幅。由於交易者快速在防禦性和風險股票之間切換,那些購買了過去幾年優質股的動量投資策略遭受了2009年以來最大的波動。

鑑於這些股票已經接近於互聯網泡沫時的最高值,所有這些都突顯出增長型股票可能會拖累股指的風險。在這種高價值下,這些股票的收益可能會使投資者失望。拉扎德資產管理公司(Lazard Asset Management)的基金管理者Jason Williams表示:

“隨著經濟持續走弱,市場信心將會被不斷地測試。因為這些增長的股票終究是有周期性的。”

( 2317.8 , 1.81 , 0.08% )(297.56, 4.40, 1.50%)297.56 , 4.40 , 1.50% )

總的來說,在缺乏良好經濟消息的跨資產交易領域,可能會遭受更多打擊。Amundi的Sandrini也對目前的貨幣政策發表了看法:

“目前的貨幣政策的確在促進金融資產價格方面有積極作用,但是在促進經濟增長方面的積極作用正在逐漸降低。”

路透在4月16-30日對北美、歐洲和日本的34位基金經理和投資長進行的調查結果顯示,他們建議將股票在全球投資組合模型中的佔比,從3月的45.9%平均削減至45.1%,為七個月來最低水平。這些受訪者管理的資產規模超過2.5萬億美元。他們稱全球經濟受疫情衝擊後將呈現U型複蘇,沒有人預期會出現從當前深度萎縮中強勁反彈的V型複蘇。

責任編輯:劉玄逸