原標題:三大利率決議來襲!美歐一季度GDP逐一登場!4月27日-5月3日重磅事件和經濟數據前瞻

下周市場將迎來一系列重磅數據和事件。首先是三大利率決議,包括日銀決議、歐銀決議和美國聯準會決議,在沒有利率空間的情況下,市場關注的是各國央行對於經濟前景的預期以及是否會實施進一步刺激。

其次歐元區和美國還將公佈一季度GDP數據,這對於市場一窺疫情對於全球經濟的衝擊具有重要指引。同時各國公佈的通膨數據將凸顯當前通縮壓力加大。

其他一些重要數據包括中國製造業PMI和美國ISM製造業PMI、美國3月PCE物價指數年率。

值得一提的是,因為週五是國際勞動節,歐洲國家普遍休市,中國上期所、大商所、鄭商所、上金所、中金所以及滬深交易所均休市。但是美國市場五一照常開市,因美國的勞動節不在5月。

同時還需要注意布倫特原油期貨4月30月到期,警惕換月出現暴漲暴跌行情。

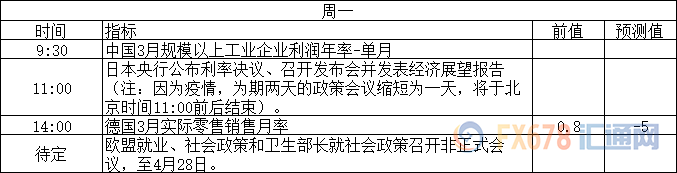

週一(4月27日)關鍵詞:中國工業企業利潤、日銀決議、德國零售銷售月率

週一首先關注的是中國數據,近期中國經濟數據轉暖使得市場對於全球經濟從疫情打擊中復甦持樂觀預期。

其次關注的是日銀決議。雖然受到疫情影響,此次央行政策會議會期被臨時縮短到一天,但看點卻仍然不少,業內投資者,甚至包括一些媒體都猜測日本央行可能使出最後撒手鐧,進一步放開購債規模與範圍限制,此前市場甚至猜測無限量購債計畫。

但也有分析師認為,日本央行並不會立即採取太大力度的進一步措施,因為事實上其政策施展空間已經非常有限,所以,即使其口頭上允諾進一步強化QE力度,投資者之後也不再會有更大的進一步反應。相比較而言,日本週二的失業率數據可能更加重要,因為反映了經濟活動受衝擊程度。

同時關注德國的3月零售銷售數據,這將直接反映疫情對於德國的零售業的衝擊程度,目前市場預期為-5%,可能是有數據以來的最差水平,這將對歐元產生直接的影響。

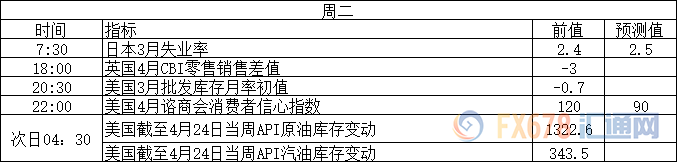

週二(4月28日)關鍵詞:日本失業率、美國諮商會消費者信心指數、API原油和汽油庫存

首先關注日本失業率,尤其是在週一日銀決議如果缺乏有力看點的情況下,日本的就業市場表現將直接反應日本的經濟走向。

其次關注美國的諮商會消費者信心指數。此前密歇根大學消費者信心指數跌至了2012年以來最差水平,凸顯了市場信心的大幅下滑。目前市場預期是諮商會消費者信心指數僅錄得90,前值120,如果符合預期,預計為2014年以來最差水平,凸顯消費需求疲軟。

最後關注API原油庫存和汽油庫存數據,隨著全球儲油能力接近極限,加上消費需求疲軟,近幾週可能會推動庫存水平進一步上升。值得一提的是布倫特原油期貨合約將在4月30日到期,需警惕換月出現的暴漲暴跌行情。

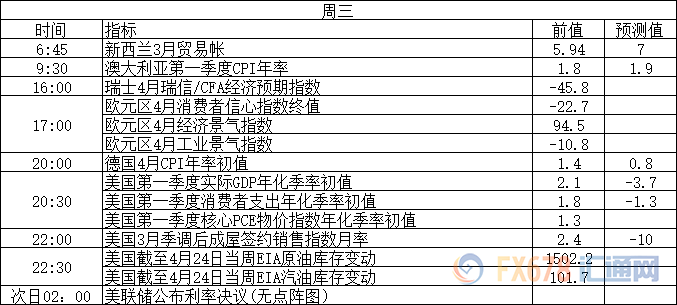

週三(4月29日)關鍵詞:歐元區景氣指數、美國第一季度GDP、美國EIA數據、美國聯準會決議

首先關注新西蘭貿易帳數據和澳洲第一季度CPI數據,隨著此前美油跌至負值後,近期油價有所反彈,商品貨幣也出現了見底企穩的信號,因此如果數據好於預期,可能會推動澳元和紐元出現進一步的反彈。

其次關注歐洲的經濟數據,此前分析師預期,如果歐洲經濟數據進一步走壞,那麼歐元區將遭遇有史以來最大的經濟衰退。

週三美國的GDP數據需要著重關注,因為這個數據可以直觀的反應3月中旬至3月末,疫情對於美國經濟的衝擊,如果該數據差於預期,那麼二季度美國的經濟表現可能會進一步走差。目前市場的預期是二季度GDP料萎縮12%,因此市場將從中尋找線索。

週三的重中之重仍是美國聯準會決議。雖然當前美國聯準會暫時缺少立刻進一步擴大寬鬆力度的動機與空間,但仍可能通過口頭措辭進一步對美元匯價實施打壓。過去幾週美國聯準會發聲密集,美國聯準會表達了對於經濟放緩的憂慮以及在必要時進一步擴大寬鬆的決心,因此如果美國聯準會認為當前下行壓力加大,可能會強化市場對於美聯準會擴大寬鬆的預期。

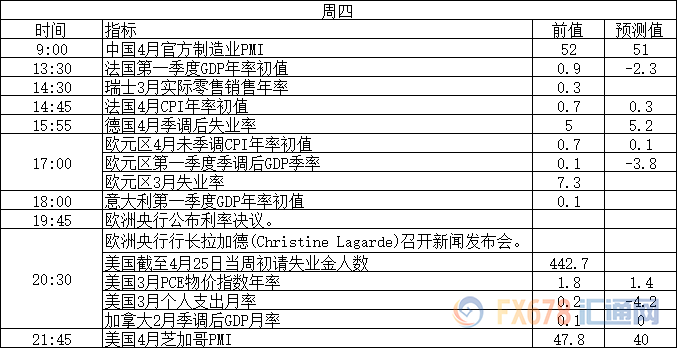

週四(4月30日)關鍵詞:中國官方製造業PMI、歐元區第一季度GDP、歐銀決議、美國PCE數據

週四繼續關注中國官方製造業PMI,隨著中國製造業近期回到了擴張區域,提振了全球市場對於經濟復甦的預期,因此市場需保持關注。

其次關注歐元區CPI數據,市場預期4月CPI僅有0.1,進一步偏離歐洲央行的通膨目標,暗示歐元區的通縮壓力加大。

同時關注歐元區一季度GDP數據,市場預期-3.8%。和美國的GDP數據一樣,反映了疫情對於歐洲經濟的衝擊,如果數據差於預期,可能會進一步打壓歐元。

值得一提的是,歐元走弱可能會使得美元受到追捧,並擠壓黃金等其他避險資產,市場需保持關注。

週四的重點之一是歐銀決議。隨著經濟下行壓力加大,市場預期歐洲央行最快會在本次決議上擴大購債規模以緩解經濟壓力。經濟學家們預測,7500億歐元的緊急計畫將進一步擴大5000億歐元,今年所有項目的總計購買規模將超過1.5兆歐元。

另一個重點是美國的PCE數據,市場預期是1.4%,進一步遠離美國聯準會2%的通膨目標,暗示通縮壓力加大,這意味著更長時間內美國聯準會將實施超寬鬆的貨幣政策。

但是需要注意的是,通縮壓力可能會使得市場傾向於持有現金,需要留意美元的市場反應。

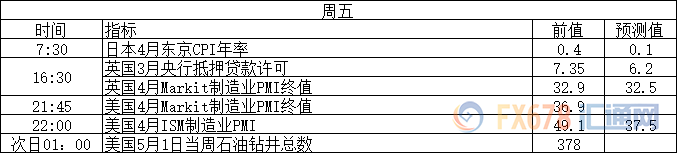

週五(5月1日)關鍵詞:美國製造業PMI、勞動節休市

週五首先關注日本4月東京CPI年率,市場預期0.1%,暗示通縮壓力加劇,這可能會成為支撐日本央行進一步寬鬆的理由。

其次關注美國4月Markit製造業PMI終值,儘管終值的參考意義不大,但是如果遭遇下修往往體現了當前製造業疲軟的程度仍在加劇

重中之重仍是ISM製造業PMI數據,目前市場的預期是37.5,如果符合預期將是2009年以來的最差水平,這可能會進一步打壓市場的樂觀情緒。

值得一提的是,因為週五是國際勞動節,歐洲國家普遍休市,中國上期所、大商所、鄭商所、上金所、中金所以及滬深交易所均休市。但是美國市場五一照常開市,因美國的勞動節不在5月。

責任編輯:劉玄逸