原標題:美股正邁入第三個階段,流動性拐點過後市場將上演什麼行情?來源:Kevin策略研究

來源:Kevin策略研究

作者:KevinLIU

美股從2月19日高點以來基本經歷了避險、流動性緊張、流動性情緒改善但盈利下修這三個階段。

往前看,盈利仍有下修空間,而估值卻已處於高位,因此盈利下修能否繼續被情緒和流動性的改善程度所抵消將是決定市場走勢的關鍵。

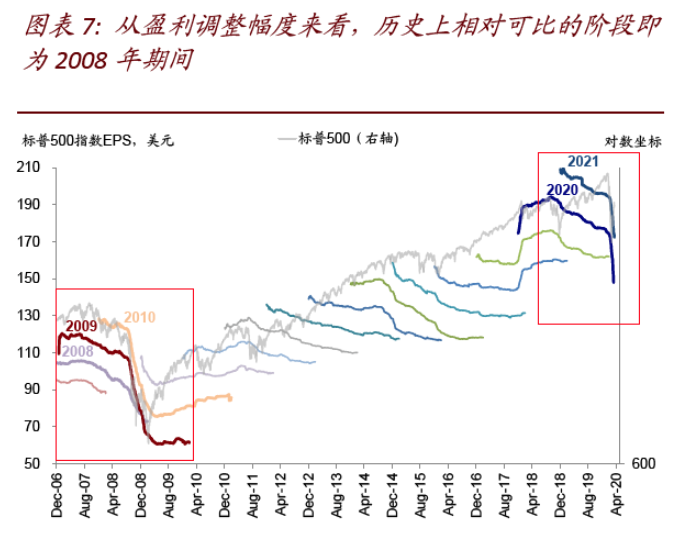

觀察歷史上盈利大幅下修期間的市場和板塊表現特徵或許可以為當前市場環境提供一些借鑒,而從幅度來看能與此次盈利下調幅度相當的階段即為2008年金融危機期間。

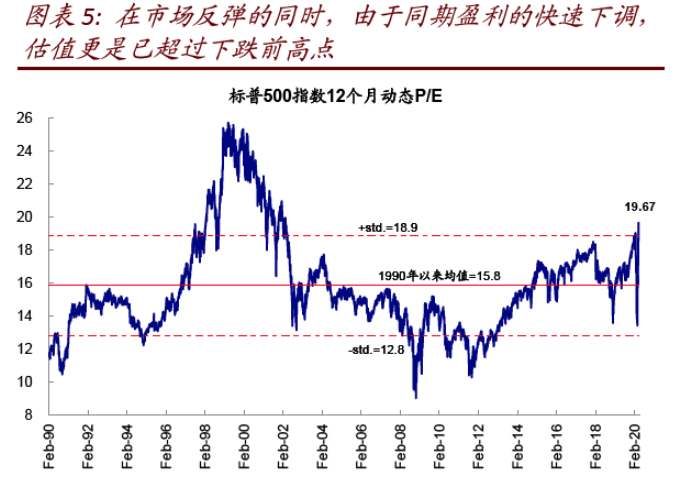

3月23日底部以來,美股已反彈~30%,由於同期盈利的快速下調,估值更是已超過下跌前高點(19.7倍)。大跌以來,市場基本經歷了避險、流動性緊張以及當前流動性和情緒改善但盈利大幅下修的三個階段。

那麼往前看,盈利還有多少下調空間、能否繼續被情緒和流動性改善所抵消,是當下投資者較為關心的問題。就此,本文中,我們將結合2008年經驗梳理盈利大幅下調階段的市場和板塊表現特徵。大跌以來的階段劃分:避險、流動性緊張、流動性情緒改善但盈利下修

回頭看,3月23日美聯儲決定購買信用債的政策再加碼基本就對應本輪流動性緊張的拐點和市場階段性的底部,這與我們在當時判斷市場將進入基本面下行主導階段的看法基本一致。

結合2008年經驗,這一階段的主要特徵為估值先見底修復,但盈利快速下調,市場初始更多反映估值修復的提振,這與到目前為止的走勢也基本相仿;不過,2008年時盈利持續下修在後期仍帶來了一定壓力。

進一步細化的話,我們發現美股從2月19日高點以來基本經歷了避險、流動性緊張、流動性情緒改善但盈利下修這三個階段:

1)避險(2月19日~3月9日):避險漲風險跌、美元走弱。疫情在海外快速升級導緻美股開始大跌,同時美元走弱;避險情緒升溫使得債券、黃金等避險資產大幅走高,該階段最突出的標誌是3月9日盤中10年美債一度降至~0.3%的歷史低點。

2)流動性緊張(3月9~23日):避險風險同跌、美元走強、油價大跌。3月9日油價驟跌使得形勢急轉直下,信用衝擊升級和被資管機構放大後的劇烈波動迅速加劇了流動性緊張;避險資產同樣被拋售,10年美債一度走高至~1.3%;同時美元走強、資金流出新興市場。

3)流動性和情緒修復但盈利下修(3月23日至今):避險和風險同漲、美元走弱。3月23日美聯儲購買信用債成為金融市場流動性緩解的拐點。避險資產如美債黃金相應走高,股市在估值推動下同樣反彈;美元高位回落,資金回流部分新興市場。不過,盈利開始快速下修。

往前看,盈利仍有下修空間,而估值卻已處於高位,因此盈利下修能否繼續被情緒和流動性的改善程度所抵消將是決定市場走勢的關鍵。

盈利下修壓力多大?當前-12% vs.自上而下-25%;估值或被動升至~21倍

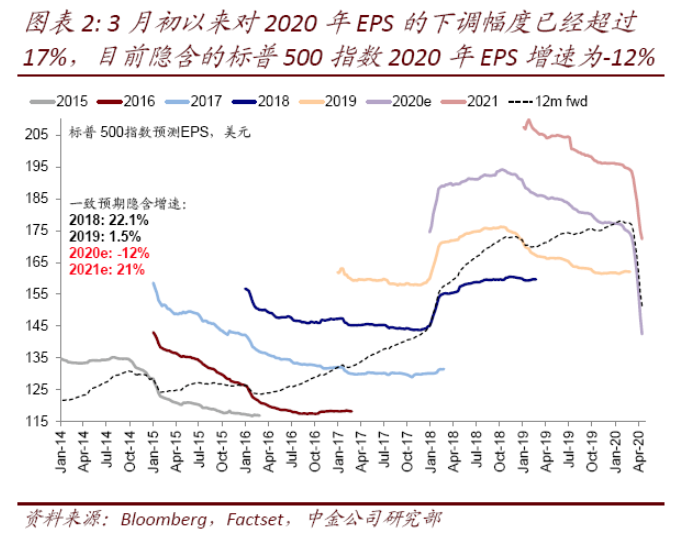

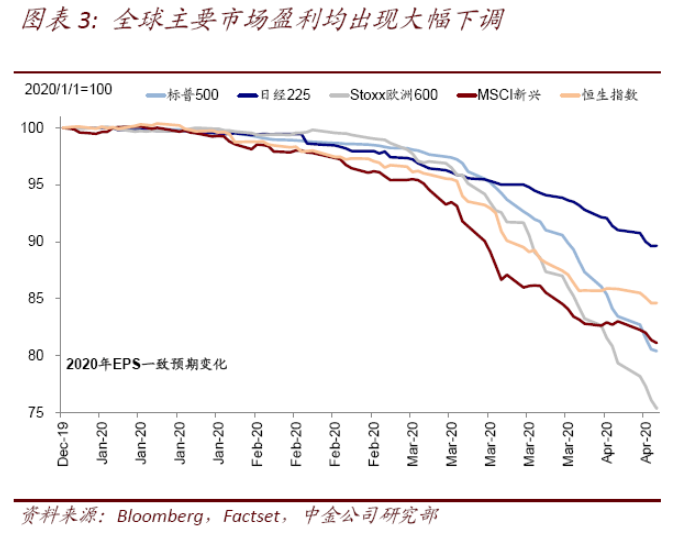

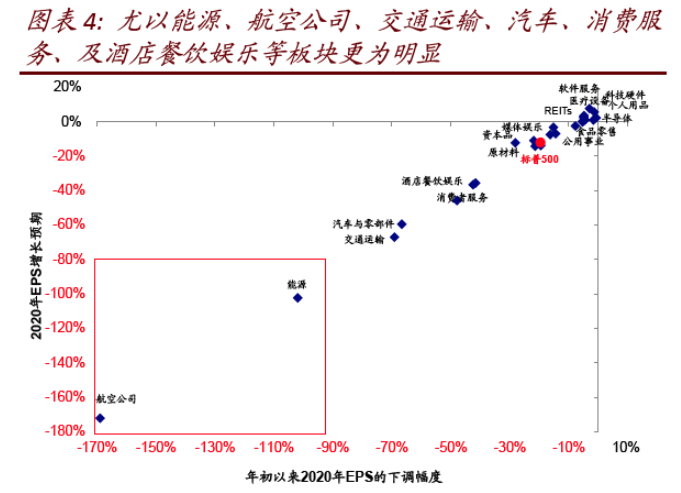

近期美股市場盈利預期持續快速下修,3月初以來對2020年EPS的下調幅度已經超過17%,目前隱含的標普500指數2020年EPS增速為-12%,尤以能源、航空公司、交通運輸、汽車、消費服務、及酒店餐飲娛樂等板塊更為明顯。

( 22.5 , -0.78 , -3.35% )

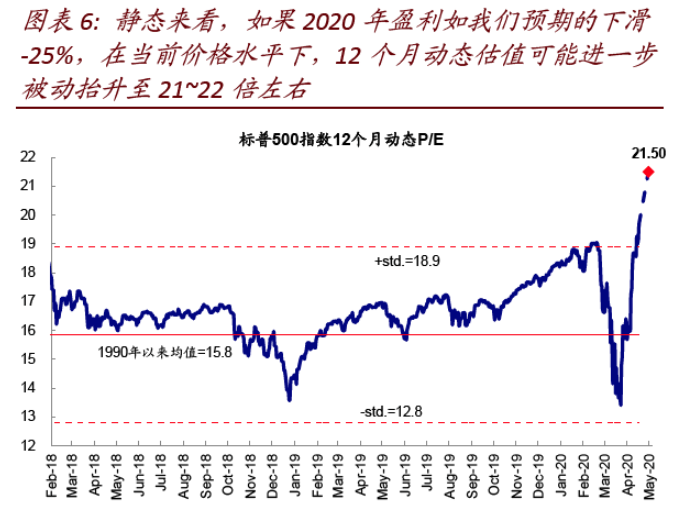

靜態來看,如果2020年盈利如我們預期的下滑-25%,同時考慮到2021相應的調整和日期向前滾動的效果,在當前價格水平下,12個月動態估值可能從目前的19.7倍進一步被動抬升至21~22倍左右,為2000年科技泡沫以來的新高。

2008年盈利大幅下調經驗:

市場初期反映估值提振;盈利決定板塊相對錶現;市場最終企穩對應盈利下調尾聲

觀察歷史上盈利大幅下修期間的市場和板塊表現特徵或許可以為當前市場環境提供一些借鑒,而從幅度來看能與此次盈利下調幅度相當的階段即為2008年金融危機期間。

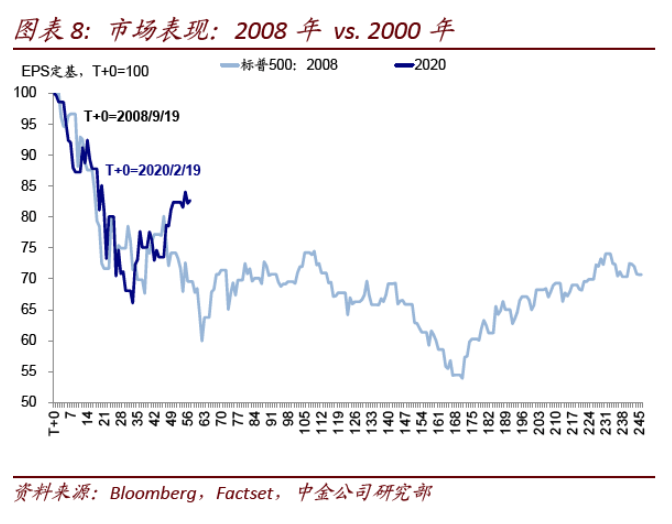

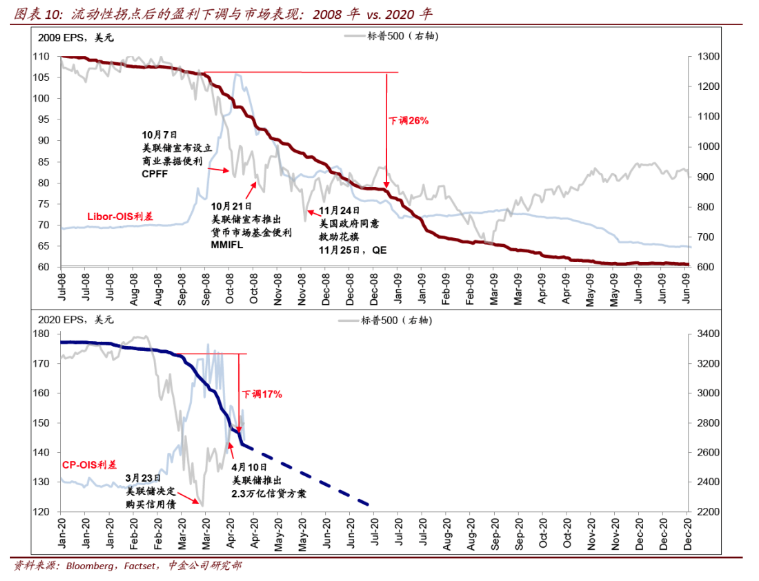

考慮到2008年金融危機直接衝擊金融體系和此次疫情中企業部門首當其衝的特點,我們分別以Libor-OIS利差和CP-OIS利差的高點作為2008年和當前流動性拐點的劃分依據,對應2008年10月10日(美聯儲設立商業票據便利CPFF)和2020年3月23日(美聯儲決定購買投資級信用債)。具體而言,

流動性拐點過後,盈利快速下修,市場初期更多反應估值修復的提振。

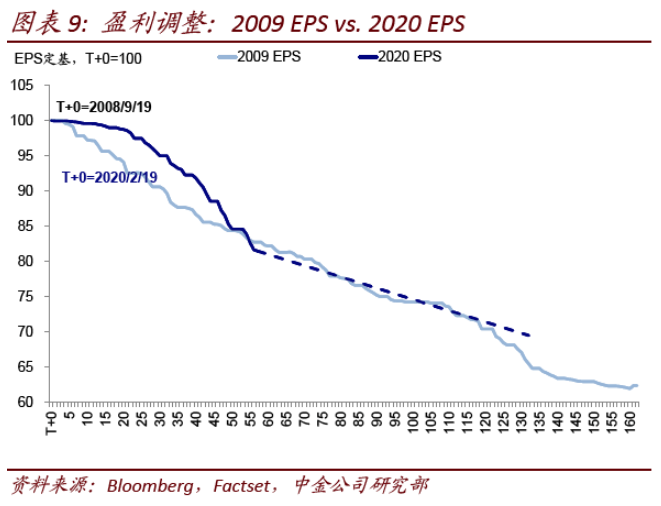

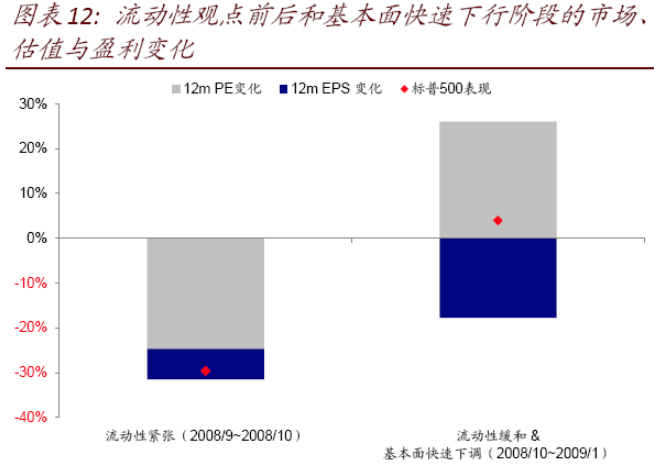

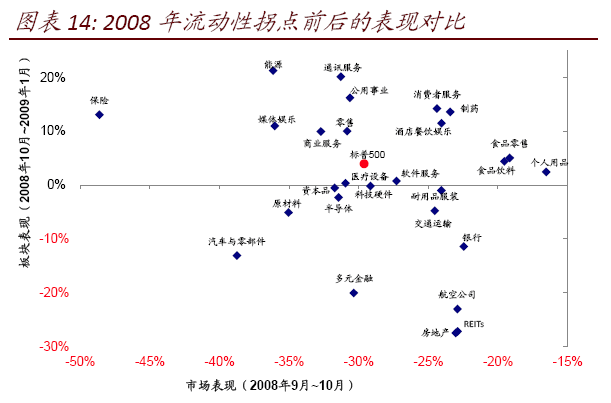

與當前情形類似,相比流動性持續緊張階段的大幅拋售(2008年9月初~10月10日,標普500指數下跌~30%,估值拖累25%),流動性拐點出現後,市場逐漸企穩,在2008年10月到2009年1月這段盈利較快下修的階段(2009年EPS下調20%,12個月動態EPS下滑~18%),市場在估值的提振下(擴張26%),反彈4%。

但期間一些風險事件仍會導致市場出現波動甚至二次探底。

面對盈利的快速下調,情緒和政策支撐下的估值修復是主要動力,因此如果期間出現一些風險事件扭轉預期的話,就會造成市場再度波動甚至二次探底,例如,2008年11月市場再度大幅下探直到11月底美國政府同意救助花旗和美聯儲推出QE1後反彈;2009年2~3月AIG和花旗壓力增加也使得市場再度探底。

當前,市場對於疫情拐點和復工的樂觀預期、以及美聯儲政策支持是在盈利大幅下修背景下依然明顯反彈的主要動力,因此如果這一預期出現變數、或者市場流動性因為部分資管機構風險暴露再度緊張的話,都可能會疊加盈利下調給市場帶來壓力。

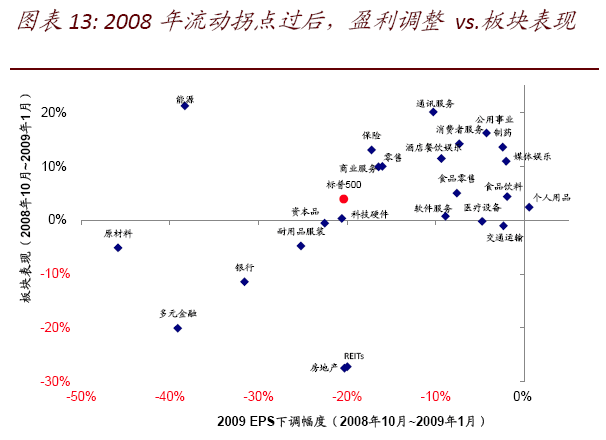

盈利下修幅度決定板塊表現強弱。

流動性拐點過後,板塊之間的表現也開始分化,其相對強弱的主要決定因素即為盈利下調幅度。我們注意到,即便是此前已經下跌較多的板塊,如果後續盈利下調幅度較大的話,那麼仍將繼續跑輸,如房地產、REITs、銀行、多元金融等。

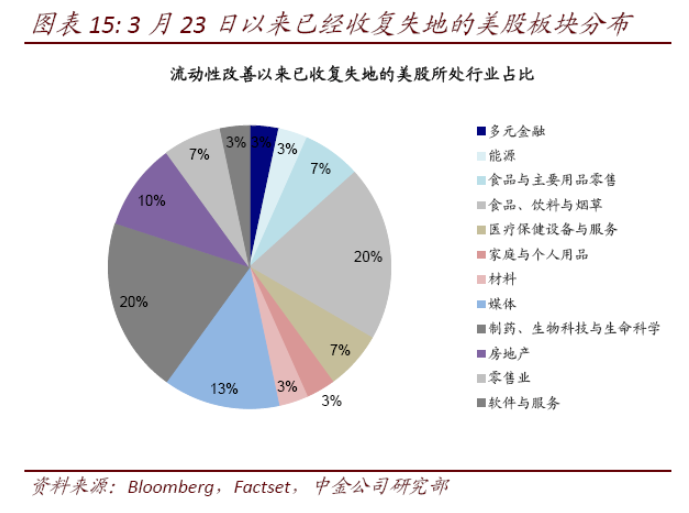

這一規律與當前也基本類似,受疫情影響較大的板塊依然落後,而部分受影響較少的板塊甚至已經創出新高,例如3月23日以來已經完全收復失地的~30家標普500指數成分股中,多數為受疫情影響較小甚至受益的食品飲料、線上零售、媒體、醫療保健等板塊。

市場最終企穩基本對應盈利下調的尾聲。

從2008年的經驗來看,市場最終企穩見底基本對應著盈利下調的尾聲。

( 0.431 , 0.04 , 10.51% )

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。 編輯/Phoebe