原標題:標普500指數市盈率創新高,眾投行警告這背後的支撐只有一個

來源:金十數據

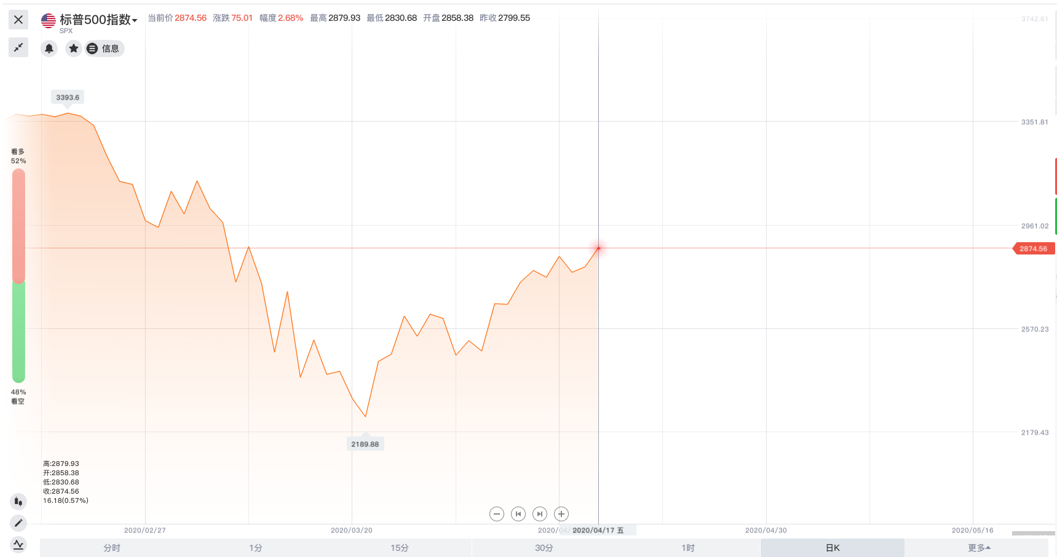

美股上週錄得4連陽,標普500指數已較3月23日錄得的低位漲近700點,反彈超30%。

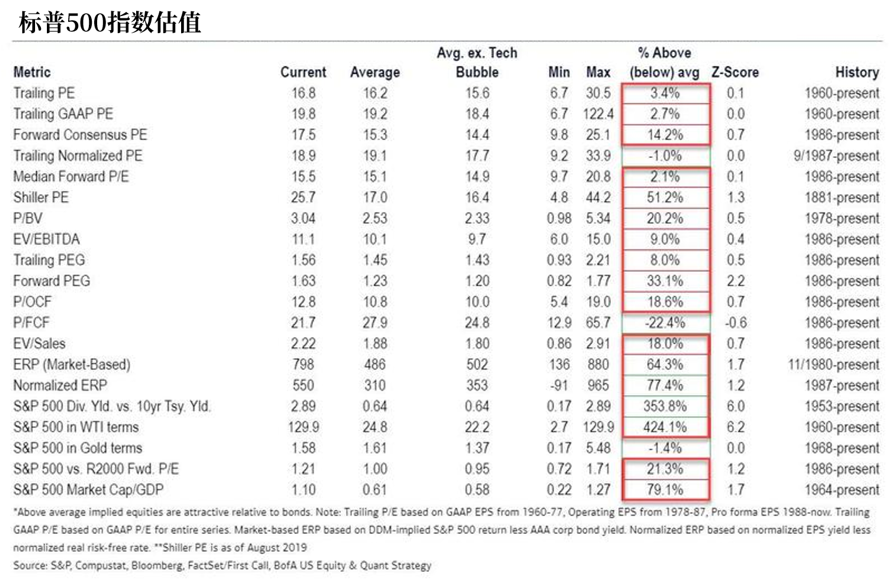

從市盈率的角度來看,瑞信計算出標普500指數市盈率倍數在4月份創下19.4倍的歷史新高,高於暴跌前的高位——即2月份錄得的19倍。

高盛計算出最新的市盈率為24倍,與互聯網泡沫時期的市盈率相當。

高盛計算出最新的市盈率為24倍,與互聯網泡沫時期的市盈率相當。

需要投資者警惕的是,當前美股空前的高市盈率並無足夠支撐,甚至與宏觀經濟和企業經營基本面都出現了背離。

美國經濟目前的基本面是,為遏制冠狀病毒疫情採取社會封鎖措施以來,美國GDP暴跌,同時失業率飆升。“新債王”岡拉克指出:

“美國目前的GDP較峰值下跌15%,該數據未經過年化。而標普500指數較峰值的降幅差不多也是15%。從估值的角度來看,標普500指數又回到了相當於2月19日高位的水平。”

( 91.71 , -3.47 , -3.65% )

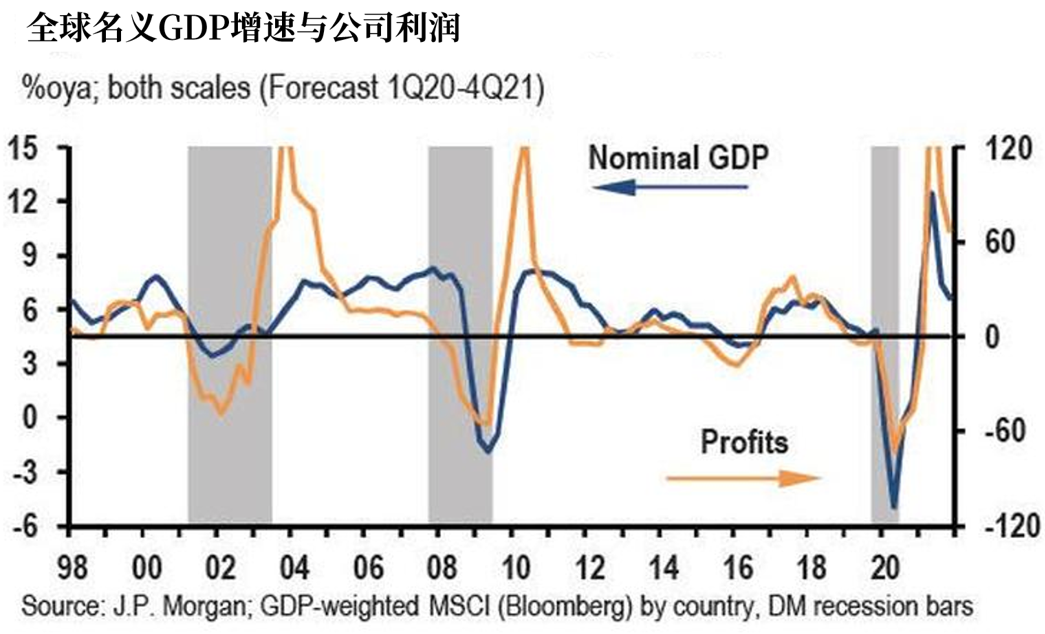

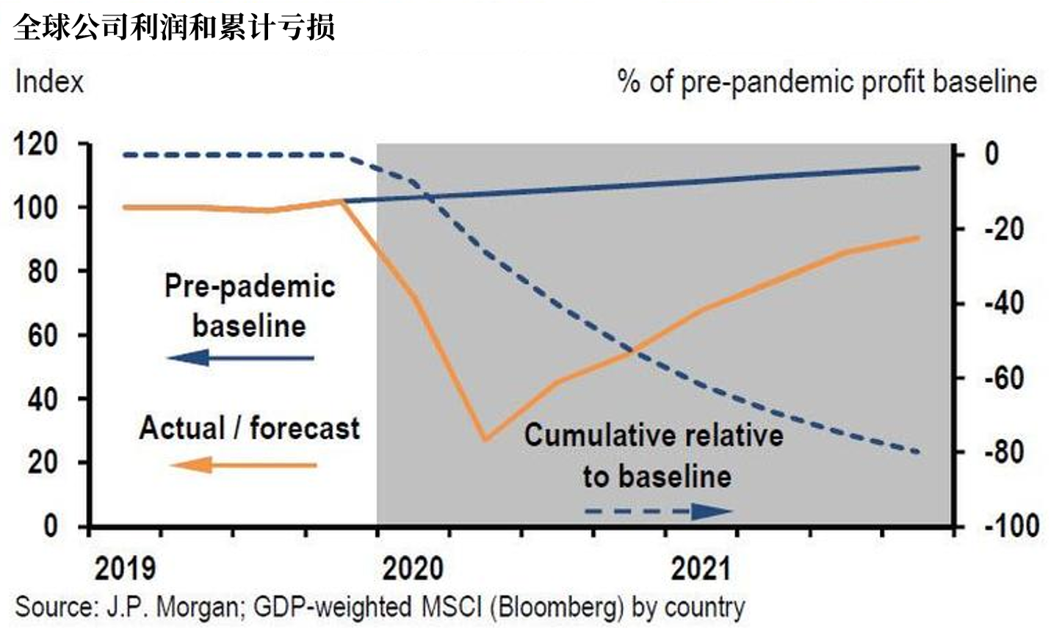

摩根大通的報告指出,在金融危機期間,企業利潤與GDP變動之比約為7倍。根據該行預計的第二季度-9.8%的GDP增速,全球公司利潤第二季度將暴跌近70%,導致標普500指數與基本面愈發脫節。

( 180.4 , -3.09 , -1.68% )

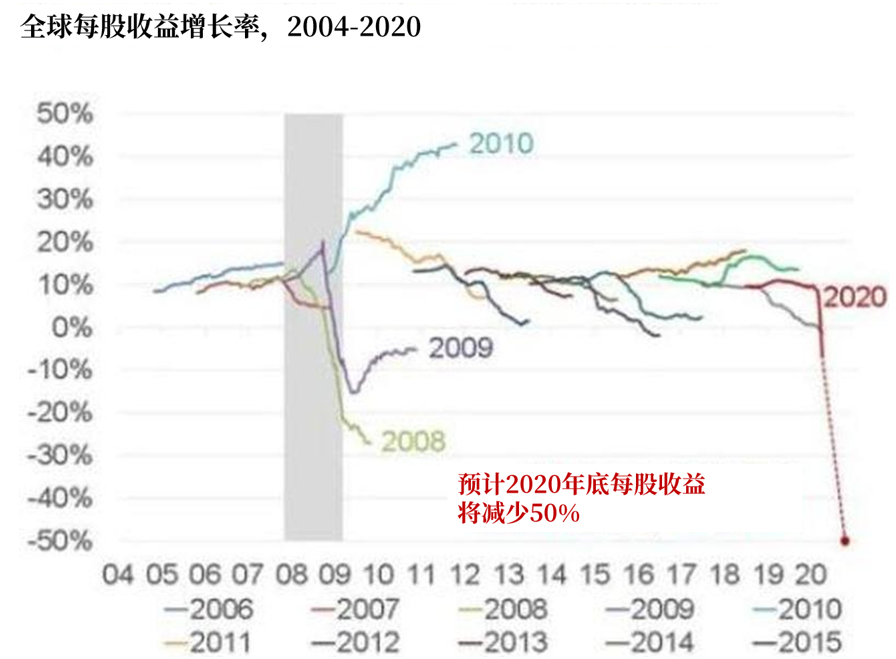

“經濟衰退時期,隨著每股收益的下跌,股市也會下跌,目前股市的走勢並未反映出2020年每股收益下降50%的預期。”

摩根大通甚至預計,2020年每股收益將下降70%。

美銀美林分析師薩維塔·薩勃拉曼尼亞(Savita Subramanian)也做出了計算,得出結論“隨著股市反彈,市場對於2020年股市上下限的估計都有所收窄。 ”這使得標普500指數遠期市盈率從3月份的低位13倍上升到19.5倍,比2月中旬的高位18.9倍還要高。

Subramanian以銀行為例,使用20種不同指標研究它們的估值,發現“銀行價值相對20個指標中的大多數增加”,僅相對3個指標估值降低,這3個指標分別為自由現金流、黃金和債券。

整體來看,雖然標普500指數市盈率再創新高,但眾投行均認為這背後並無足夠支撐,岡拉克認為支撐起股市高估值的因素只有美聯儲的干預,花旗也認同該觀點,認為“美聯儲的干預能限制下行風險。” 這或許也可以側面反映出,新冠肺炎疫情下投資者對於資產的偏好順序是現金、黃金、債券、股票,投資者的風險偏好大幅下降。

責任編輯:劉玄逸