原標題:高盛(180.4, -3.09, -1.68%)預計第二季度標普500盈利或暴跌123%!經濟V型複蘇或無望,美聯儲或被迫繼續買入股票

標普500指數的公司中已經有9%的公司報告了第一季度的收益,包括所有主要銀行,相對於已經不樂觀的預期,業績普遍令人失望。43%的公司未能達到市場的普遍預期,這是自1998年以來的最高水平,收益預計將同比下降15%,但在第二季度,真正的痛點將是高盛所預計的

標普500指數盈利將大幅下跌123%。

高盛上周宣布不再預測標普再次跌破低點至2000點的底部,同時預測將飆升至3000點上方,這將使遠期市盈率倍增。但是高盛還預計,由於公司在日益惡化的經濟環境中將流動性放在首位,

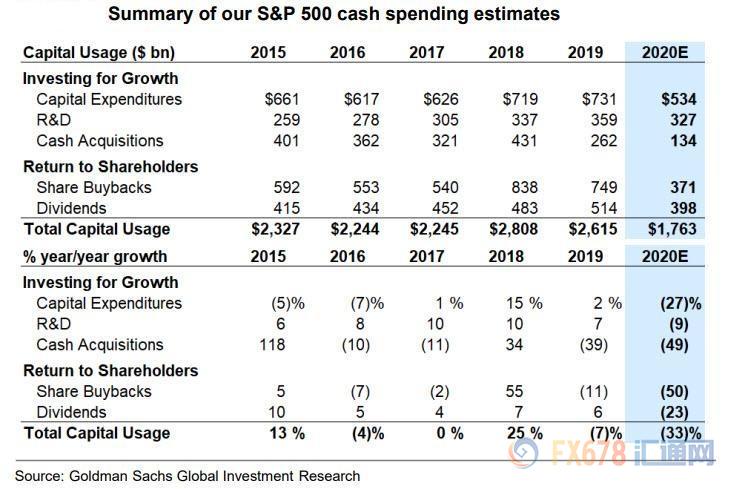

標普500現金支出在2020年將下降33%。

在2019年年底高盛曾表示美國現在已證明經濟衰退,並預計資本支出將激增。但是目前該投行預計資本支出將下降27%,研發支出下降9%,現金收購支出下降49%,導致投資增長暴跌26%,這意味著除了美聯儲注入的貨幣之外,貨幣的流通也崩潰了,並且最終直接流入了風險資產。而且,正如高盛兩週前首次預測的那樣,該行預計,回購和股息也將在2020年急劇下降,分別下降50%和23%,這意味著一旦當前的CTA驅動的反彈減弱,會隨著野村所說的“壯烈崩盤”而消退。

總體而言,高盛在過去的一個月裡已經多次改變了立場,甚至是該投行的首席股票策略師戴維·科斯汀在最近一次看漲逆轉時也開玩笑說,令人驚訝的是,這場20世紀90年代以來全球經濟遭受的最大衝擊僅使股市比2月中旬的歷史高點低18%,與10個月前2019年6月的市場價格基本持平。現在預計,到2020年,標準普爾500指數成份股公司的現金使用量將下降33%,即8500億美元,至1.8萬億美元。用於增長的投資(資本支出、研發和現金併購)將下降26%,至1萬億美元,佔

標普500總現金支出的56%。股票回購和股息總額將下降39%至7700億美元,佔總支出的44%。

(91.71, -3.47, -3.65%)

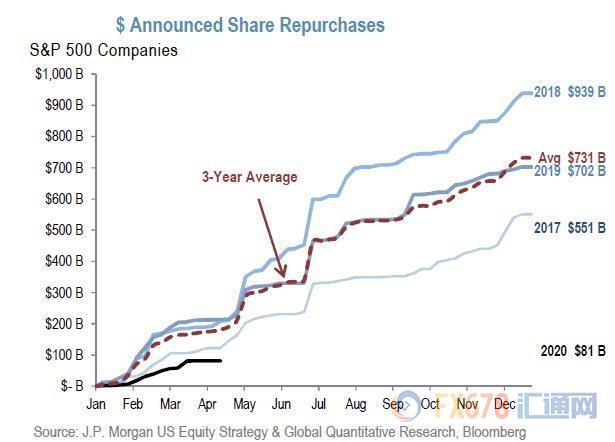

摩根大通的預測可能證明是相當樂觀的,因為該投行考慮到年初至今宣布的回購正處於3年平均值以下。

以下是高盛預計公司現金的五種主要用途將發生的細目:資本支出,研發,現金收購,所有這些對增長都至關重要,以及股票回購和股息(例如股東回報)。

標普500資本支出將在2020年下降27%,至5340億美元。賣方分析師在過去45天修正的估計表明,

標普500資本支出在第一季度可能同比下降5%。高盛預計,在剩餘的三個季度中下降33%將導致全年下降27%。在全球金融危機期間,資本支出從高峰到低谷下降了23%,而在技術泡沫破滅之後,資本支出則下降了33%。值得注意的是,在金融危機之後,能源行業佔資本支出指數水平下降的三分之一。相比之下,該行業僅佔2019年標準普爾500資本支出的15%。此外,能源支出較2014年的峰值下降了50%,進一步降低了能源行業對

標普500資本支出總額的拖累。

與資本支出相比,研發支出的周期性相對較小,到2020年僅會下降9%。自1990年以來,研發支出只在2009年經歷了超過5%的從峰頂到谷底的下滑,當年的支出下降了13%。在那次經歷中,指數水平下降的80%來自非必需消費品和醫療保健。儘管和本次疫情相關的研發支出增加,但2020年的醫療研發支出可能比許多投資者預期的要糟糕。標準普爾500指數的大多數生物製藥公司正在進行研究,尋找抗疫疫苗,但數據顯示,自3月初以來,和疫情不相關的新臨床試驗下降了80%。此外,很大一部分疫苗研究是由政府和非政府組織承擔的,而不是生物製藥公司。

現金收購支出將下降49%,這是由於交易量減少以及考慮轉向以股票為基礎的交易。與去年同期相比,與美國戰略收購方的併購交易完成量迄今已下降2%。但是,這些交易的現金部分按年率計算下降了31%。年初至今公佈的交易量減少了56%,這些交易的現金部分也出現了類似的下降。基於此,宣布的併購交易量持續疲軟,待完成的交易積壓不多,以及由於公司優先考慮流動性而導致的對現金的轉移,將導致2020年現金收購急劇下降。

2019年現金併購下降了39%。預測2020年現金併購支出的下降將較峰谷下降70%,這與1990年代初經濟衰退期間的下降(-75%),技術泡沫破裂(-64%)以及全球金融危機(-81%)相當。而且由於公司資本支出曾經是GDP的最大推動力,這也是多頭可以忘記V形復甦的又一個原因。

到2020年,股票回購額將下降50%,至3710億美元。高盛對標準普爾500指數收益記錄的審查一致顯示,管理團隊將回購視為現金的最低優先使用。自3月初以來,佔2019年回購總額的29%的58家標準普爾500強公司已暫停回購計劃。不斷增加的流動性限制以及日益增加的政治和社會壓力將限制2020年的回購支出。

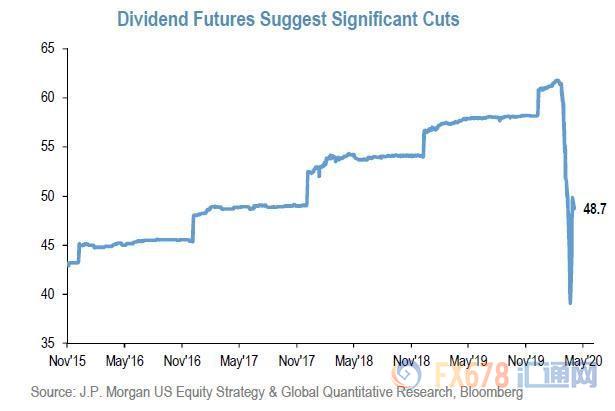

標準普爾500的總股息將下滑23%,至2020年的3980億美元。標準普爾500的每股股息(DPS)在第一季度增長了9%。但是,自第二季度開始以來,有21家公司(佔總股息派息的4%)削減或暫停了派息。高盛表示,暫停,削減和取消股息將導致標準普爾500股每股派息較2019年下降25%。相比之下,期貨市場暗示今年股市的跌幅為18%。標準普爾500指數DPS的變化與總股息之間的關係表明,2020年總股息支出將下降23%。相比之下,自底向上的分析也出現了分化,暗示標準普爾500指數DPS在2020年將增長2%。

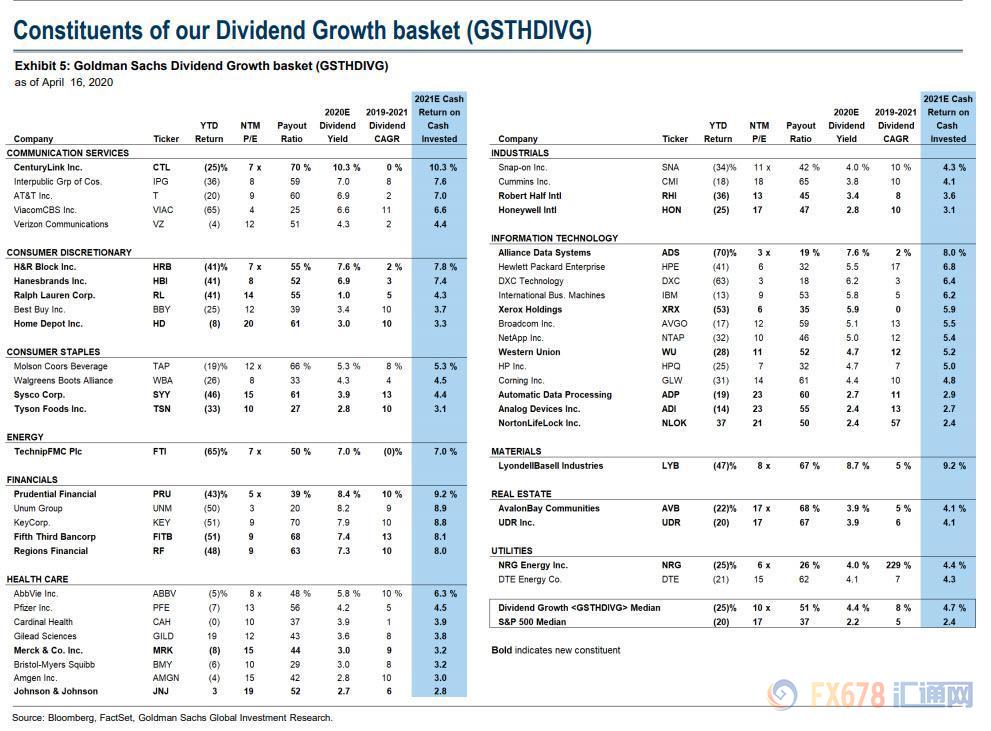

也就是說,並非所有公司都將在2020年大幅削減股息。實際上,本週JNJ和PG宣布分別提高6.3%和6.0%的股息。為了反映新的現實,高盛重新平衡了其股息增長籃子,其中包括50只

標普500股股票,它們具有最佳的股息收益率和預期的股息增長組合;在這裡,每家公司的支出率均不到75%。自2019年10月重新平衡以來,又往這個組合中增加了25個新標的。

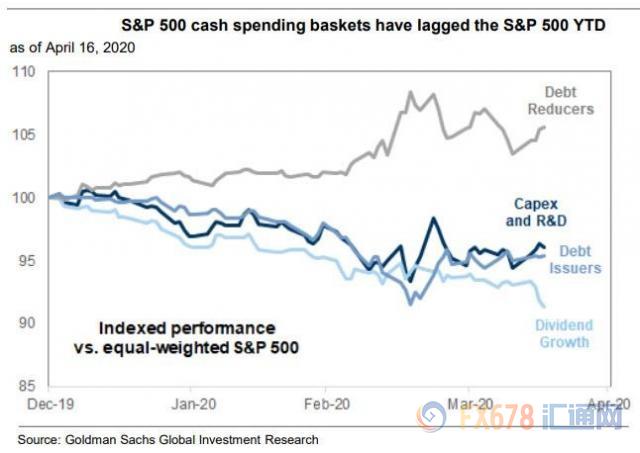

這裡也出現了一個微妙的變化,在投資者紛紛湧入那些最大的垃圾公司——過去十年中資產負債表最差和槓桿率最高的公司之後,市場發生了變化,投資者開始青睞那些資產負債表安全的公司。與年初至今強勁資產負債表的表現一致,減債人的表現優於年初至今的債務發行人,而高盛的減債人籃子的年初至今表現優於同等規模的債權發行人,增幅為8個百分點(-18%比-26%)。在過去的12個月中,減債人籃子中的中位數股票償還的債務等於企業價值的5%,而發債中位數股票的中值存量增加了5%,而標準普爾500股股票的中位數沒有變化。

值得一提的是,隨著美聯儲通過購買垃圾債券來明確地支持那些風險最大的公司,這可能會導致當前市場理性投資的風向再次發生改變,因為算法和交易員會繼續從這些公司中繼續尋找回報頗豐的公司,引發更多的空頭擠壓進而再次導致股市震盪,美聯儲被迫開始購買股票。

責任編輯:劉玄逸