原標題:疫情之下,全球主要央行集體發射“火箭筒”!黃金會進一步上漲嗎?

來源:FX168

FX168財經報社(香港)訊隨著新冠肺炎疫情在全球大流行,全球封鎖舉措意味著經濟衰退不可避免。包括美聯儲(FED)在內的世界各國央行紛紛出手干預,降低利率,並向金融體系注入流動性。在這個特殊時期,央行紛紛推出重型“火箭筒”以刺激經濟,那這對全球經濟和黃金市場意味著什麼?

全球主要央行集體發射“火箭筒” 黃金會上漲嗎?

對此,日內國外機構Sunshine Profits分析師Arkadiusz Sieroń最新撰文,作出分析和解讀。其觀點主要內容如下:

隨著新冠病毒在全球大流行已經感染了全球經濟。全球封鎖意味著經濟衰退不可避免。世界各主要經濟體央行已經介入,紛紛降低利率,向金融系統注入流動性。

例如,歐洲央行(ECB)宣布了一項價值7500億歐元的經濟刺激計劃,而之前的刺激計劃為1200億歐元。歐洲央行的刺激措施加起來相當於歐元區GDP的7.3%。重要的是,歐元區央行將以靈活的方式購買公共和私人證券。正如行長拉加德所解釋的新資產購買計劃背後的原理,該計劃被稱為“流行病緊急購買計劃”。

拉加德聲稱:“特殊的時代需要特殊的行動。我們對歐元的承諾是無限的,我們決心在我們的任務範圍內充分利用政策工具的潛力。”

歐洲央行的180度大轉彎(歐洲央行最初的反應要溫和得多)表明,歐元區正遭受巨大的經濟損害,整個歐元計劃面臨風險。如果我們看到對歐元區未來的擔憂,金價可能會像2010-11年歐洲主權債務危機期間那樣大放異彩(儘管美元升值可能會阻礙金價上漲的步伐)。

日本央行(BOJ)也通過擴大量化寬鬆計劃放寬了貨幣政策。它購買ETF的速度翻了一番,從每年560億美元增加到1120億美元,同時還增加了對公司債券和商業票據的購買。日本央行還宣布了一項新的貸款計劃,向金融機構提供一年期零利率貸款。然而,這一行動相對溫和,表明日本央行根本沒有彈藥。央行的子彈耗盡對黃金來說是個好消息。

英國央行(BOE)將利率自0.75%下調至0.1%,降低了對商業銀行的資本充足率要求,並開始購買價值2,280億美元的英國政府債券和公司債券。與此同時,中國人民銀行將反向回購操作規模擴大1740億美元,將一年期中期貸款工具利率下調了0.10%,下調了最優惠利率,並下調了銀行存款準備金率,釋放出約790億美元的資金用於放貸。

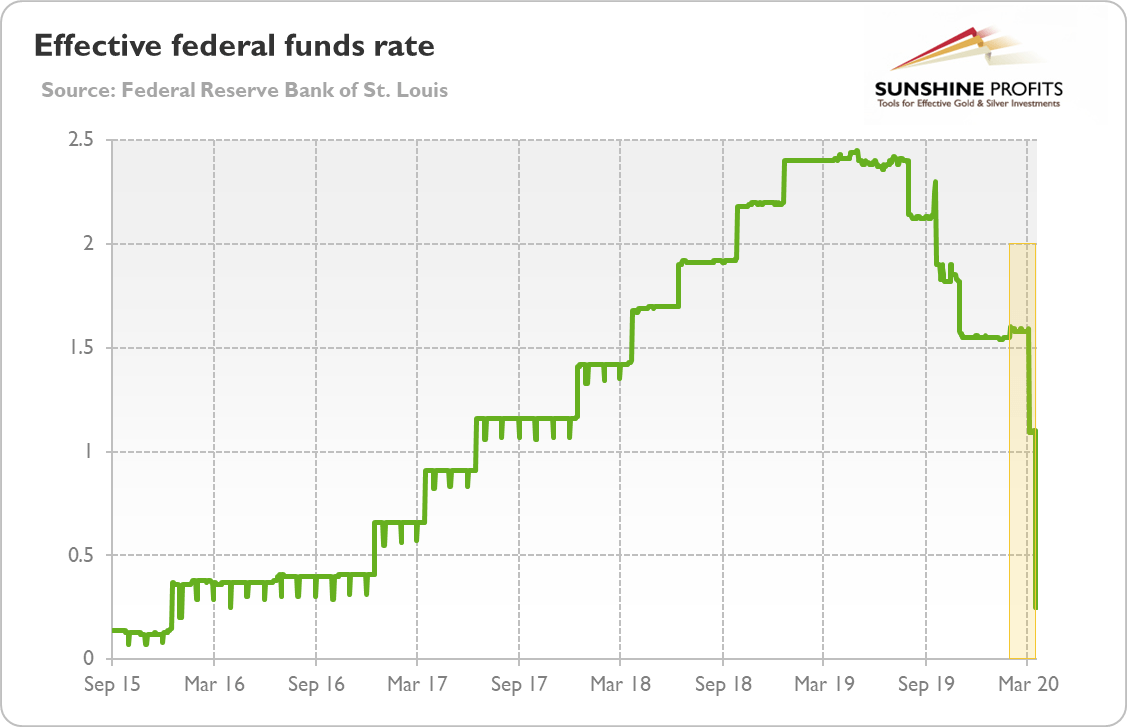

最後但絕不是最不重要的一點是,美聯儲(FED)也在動用更多的貨幣大砲。首先,如下圖所示,美聯儲(分兩步)將聯邦基金利率從1.50-1.75下調至0.25%,這是大衰退以來未見的水平,重新迎來零利率政策。

2015年9月至2020年3月美聯儲有效聯邦基金利率

(圖1 來源:Sunshine Profits)

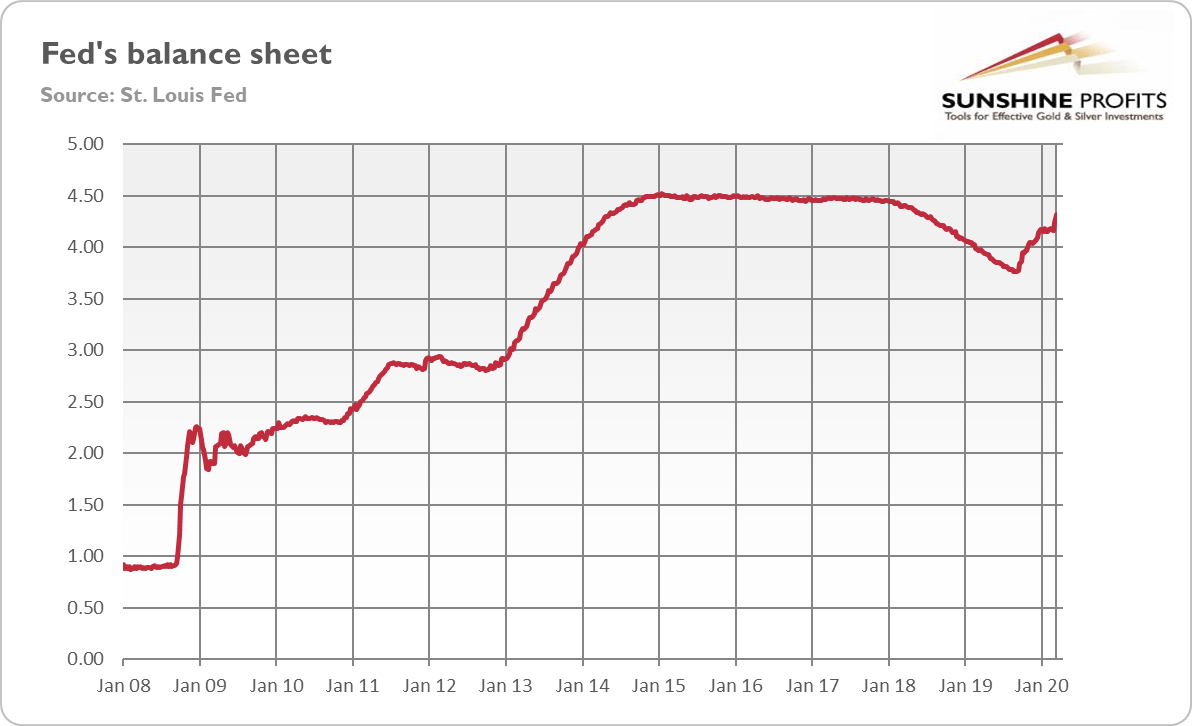

第二,美聯儲重啟量化寬鬆。它的目標是購買價值5000億美元的國債和價值2000億美元的抵押貸款支持證券。這意味著美聯儲的資產負債表(見下圖)將進一步大幅增加!自3月23日開始,更是推出無限量QE,就好像看到了大蕭條重演。

2008年1月至2020年3月美聯儲資產負債表

(圖2 來源:Sunshine Profits)

第三,美聯儲擴大了反向回購操作,向回購市場注入了2萬億美元(最初是1.5萬億美元,後來是0.5萬億美元)的流動性。這個市場起作用了嗎?

第四,美聯儲創立了一家購買商業票據的公司,例如短期無擔保商業貸款。如果我理解正確的話,美聯儲無法為自己購買商業票據,因此它正在創建一家公司,以繞過法律。

第五,美聯儲重啟一級交易商信貸安排(PDCF),向以市政債券或投資級企業債券等抵押品為擔保的銀行提供短期貸款。這是2008年金融危機時期的另一個工具。

第七,美聯儲將貼現率從1.75降到0.25%,以降低商業銀行的貸款成本。

第九,美聯儲重新開放國際貨幣互換額度,讓其他國家的央行可以獲得美元,這樣他們就可以向需要的銀行放貸。 第八,美聯儲將存款準備金率降至零,這就完全消除了成千上萬的存款機構的存款準備金要求。商業銀行現在將能夠大幅擴大其信貸行動(儘管尚不清楚它們是否會這樣做——它們並不缺乏準備金,實際上它們坐擁超額準備金)。

美聯儲的反應看起來令人印象深刻,而在3月23日,它又得到了進一步的擴展。但現在有一個小問題——這可能不會阻止衰退,也不會刺激經濟。原因很簡單:貨幣政策無法解凍凍結的實體經濟。央行無法修復斷裂的供應鏈。因為,這場危機背後的原因是新冠肺炎大流行,它導致了社會疏遠和經濟上的破壞性封鎖。從某種意義上說,衰退是緩解疫情氾濫的工具。因此,寬鬆的貨幣政策對我們沒有幫助,它只會增加貨幣供應量,降低實際利率,加大通脹的風險。而這種宏觀經濟環境從根本上對金價有利。

責任編輯:楊亞龍