原標題:多數機構錯過美股大反彈,科技股或成財報季新焦點

雖然美股近期反彈超20%,美銀調查顯示,機構普遍選擇減倉觀望,未來一週財報季看點可能在奈飛(422.96, -16.21, -3.69%)、英特爾(60.36, -0.43, -0.71%)等科技股身上。

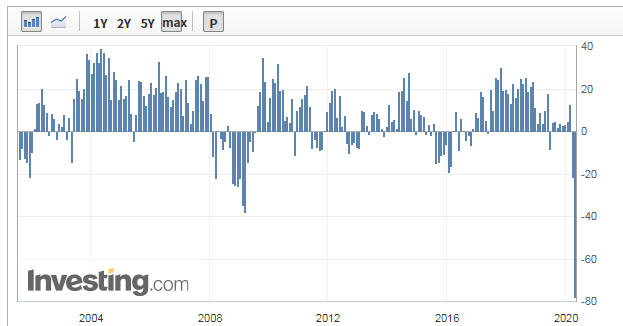

頂住了經濟數據持續惡化的衝擊,美國股市自2月中旬以來首次實現了周線兩連陽,三大股指全部進入技術性牛市,標普500指數自3月低點反彈已超30%,然而美銀美林4月基金經理調查顯示,機構將現金倉位調至2001年以來新高,而股票倉位降至金融危機以來的低位。

樂觀情緒來源於疫情拐點來臨的預期及對經濟重啟的樂觀,此外財報季也為市場帶來了新的動能。由於對企業一季度業績利空有所準備,投資者更關注的是未來的展望和指引,近期表現強勢的科技股或將成為市場熱點。

復甦預期壓倒數據利空

為應對疫情採取的嚴厲隔離措施對美國經濟的衝擊持續蔓延,美國聯準會經濟狀況褐皮書顯示,由於新冠肺炎疫情的緣故,美國所有地區的經濟活動在最近數週急劇萎縮。零售行業遭受打擊最為沉重,多數轄區製造業活動下滑,就業形勢惡化。

美國勞工部數據顯示,上週初請失業金人數為524.5萬,近四周失業救濟申請總數超過2100萬,約佔美國勞動力總數的八分之一,這基本抹去了金融危機以來所有新增非農就業崗位。加拿大皇家銀行(62.33, 3.36, 5.70%)預計,下月公佈的非農報告整體失業率將升至15%。

工業和製造業面臨嚴峻挑戰,美國3月工業產出環比下滑5.4%,創下1946年以來最差表現。美國東部製造業陷入困境,4月紐約聯準會製造業指數報-78.2,創下歷史新低,新訂單和裝船指數降幅亦創紀錄最大,交貨期延長,庫存明顯回落,就業指數和平均工作時長快速收縮,企業普遍預計經濟環境將在6個月後小幅好轉。此外4月費城聯準會製造業指數報-56.6,創1980年以來最差表現。

高盛(183.49, 6.45, 3.64%)預計,4月份美國整體製造業活動將繼續下降約25%,進一步刷新紀錄。由於需求減少和負面供給衝擊,汽車製造活動受到的影響最大,最近宣佈的工廠停產可能會使4月份汽車產量比新冠肺炎疫情暴發前的水平至少低75%。

佔到美國經濟70%的消費者支出迅速惡化,美國3月零售銷售月率環比下降8.7%,創下最大歷史降幅。各州關閉餐館和酒吧,並敦促居民留在家中,限制了個人家庭消費能力。美國零售聯合會表示,即便美國經濟在5月重啟,消費者信心也需要很長時間才能恢復。聖路易斯聯準會RealGDPNowcast模型17日更新的數據顯示,預計美國第一季度GDP將萎縮15.4%。

牛津經濟研究院經濟學家施瓦茨(BobSchwartz)在接受第一財經記者採訪時表示,陸續公佈的3月份數據非常糟糕,美國經濟正在走進「深坑」,不過4月份映數據很可能更難看,這才是真正反應疫情對經濟衝擊的開始。令人擔心的是,考慮到勞動力市場的衝擊尚未結束,作為經濟主要推動力的消費者需求將繼續處於受抑制狀態。

川普重啟經濟的計畫正在給外界帶來些許信心和希望。美國政府16日公佈了18頁的「再次開放美國」文件,指導各州分3個階段重啟經濟,但將最終決策權交給各州州長。目前包括密歇根州、俄亥俄州在內的中西部七個州正協調努力恢復經濟活動。

施瓦茨向記者表示,近期市場與經濟現狀出現了背離,投資者將目光轉向了經濟重啟復甦和有關疫苗開發的利好消息。但是即使疫情有望見頂消退,經濟恢復正常狀態可能也需要數月的時間,而且各地區的實際情況有所不同,出現類似V形反轉的增速扭轉可能性不大。

奈飛領銜科技股業績潮

大型銀行股以慘淡的業績開啟財報季,受利率下行和經濟惡化影響,高盛、美國銀行(23.28, 1.86, 8.68%)、花旗等大行一季度利潤跌幅均超40%,並大幅增加了壞賬撥備。根據Refinitiv的IBES數據,分析師預計一季度標普500指數的整體利潤將下降12.8%,這是自2009年第三季度以來最糟糕的一個季度。

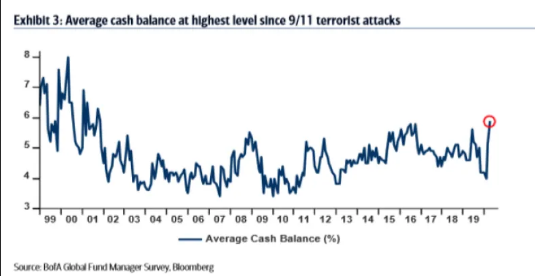

美銀美林4月全球基金經理調查顯示,93%的受訪者認為2020年將出現全球經濟衰退,對企業盈利的影響才剛剛開始。機構整體股票權重淨減持27%,為2009年3月以來的新低,現金水平升至5.9%,創2001年以來新高,基金經理持倉轉向防禦型,整體倉位較高的包括美國國債、美元以及科技股和成長股。

美國銀行全球研究部首席投資策略師特內特(MichaelHartnett)指出,2009年3月,機構股票權重降至金融危機以來低位,隨後美股開啟了11年的牛市,近期機構套現的行為也顯示出悲觀情緒極端化的特徵。

資產管理機構BKassetmanagement市場策略師施羅斯博格(BorisSchlossberg)在接受第一財經記者採訪時表示,貨幣政策支持及復甦樂觀預期是推動近期股指反彈的主要動力,但投資者對經濟的看法可能過於樂觀,未來的復甦路徑不一定支持現有的資產價值。可以看到零售額暴跌對經濟影響非常負面,因為這種需求破壞的長期後果可能相對嚴重。

不過市場情緒或將延續一段時間,施羅斯伯格認為,在過去一週裡,美國的確診病例曲線趨平,如果能夠持續下去,4月中旬將成為本輪感染週期的峰值,那麼風險偏好(risk-onmood)有望繼續支持股指反彈。

高盛首席全球股票策略師奧本海默(PeterOppenheimer)態度謹慎,指出雖然有政策支持來緩衝經濟壓力,有利於市場信心的恢復,但近期股指低位反彈超過20%實在太快了,短期內依然存在下行風險。

未來一週標普500指數中約20%的公司將公佈業績,其中包括洛克希德馬丁(401.51, 23.63, 6.25%)、美國鋁業和哈里伯頓等工業巨頭,還有可口可樂(48.06, 0.96, 2.04%)、達美樂等消費龍頭,英特爾、IBM(120.12, 4.39, 3.79%)和德州儀器(113.55, 2.16, 1.94%)等首輪科技股財報潮也將來臨。

近期隨著亞馬遜(2375, -33.19, -1.38%)和奈飛迭創歷史新高,科技股正獲得越來越多的市場關注,也可能成為未來支持美股進一步反彈的重要板塊力量。作為五巨頭FAANG中一員,奈飛22日將率先公佈業績。包括高盛、美銀在內的多家機構普遍看好流媒體巨頭的表現及業績展望,認為嚴格的隔離措施將使人們待在家中,從而花費更多的時間看電影和電視節目,有利於流媒體企業的用戶數量爆髮式增長及業績上升。

責任編輯:孟然