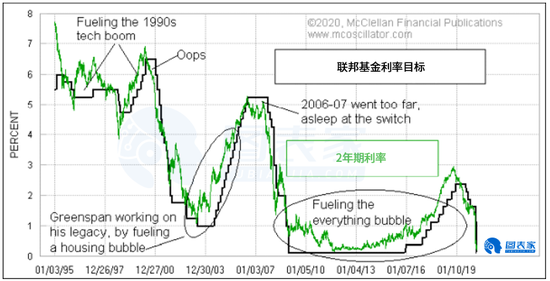

分析師Tom McClellan指出,在實行了10年的刺激性利率政策後,美聯儲開始實施限制性短期利率。這是基於上圖所示的聯邦基金目標利率和2年期國債收益率的比較。2年期美國國債收益率是美聯儲利率目標的最佳指標。

2019年3月,2年期利率跌破了聯邦基金目標利率。因此,儘管當時美聯儲沒有採取實際行動,但它仍然轉向了收緊利率的政策。聯邦公開市場委員會(FOMC)最終醒悟,並在2019年7月31日的會議上開始降息,但由於2年期國債收益率持續下跌,他們的降息步伐落後於美債收益率曲線。

FOMC在3月14日(週六)召開的周末會議上,最終解決了將緊急利率降至零的問題。鮑威爾主席在4月9日接受CNBC採訪時表示,美聯儲將保持利率不變,直到他們確信經濟已經復蘇。

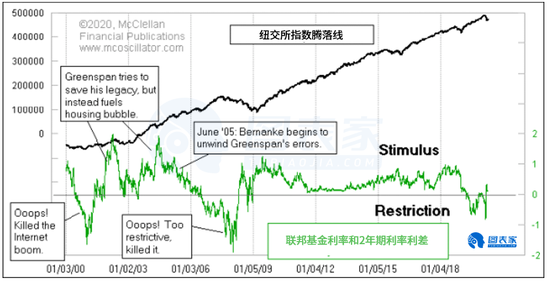

將聯邦基金目標利率降至2年期美國國債收益率以下,將使美聯儲重新進入刺激模式。這張圖表顯示了兩者之間的差距,並與紐交所指數的騰落線進行比較。當利差為正時,意味著2年期國債收益率高於聯邦基金目標收益率,騰落線的表現往往要好得多。

在利率政策上使出渾身解數之後,美聯儲正轉向其它途徑來幫助刺激經濟。它已經恢復了“量化寬鬆”(QE)政策,即購買美國國債和抵押貸款支持證券(MBS)。他們的購買速度比以往任何時候都要快。4月9日,美聯儲宣布了一項新的2.3萬億美元的一攬子購買計劃,包括市政債券、公司債券ETF,甚至垃圾債券。

美聯儲顯然已經從2008年的金融危機中吸取了教訓,當時它行動遲緩,而且最初的行動很糟糕。

2008年年中,美聯儲實際上減持了美國國債,這損害了銀行體系的流動性。據報導,他們將收益投資於其他類型的項目,但這沒有任何幫助。市場最終在2009年3月觸底,當時美聯儲開始再次購買美國國債,也就是後來的QE1。當月會計準則也發生了變化,銀行不必繼續對其債券資產進行“按市價計值”的降級。

QE1在提振股市方面發揮了巨大作用,直到2010年初才停止,2010年5月的閃電崩盤就是流動性流動突然停止的結果。

因此,美聯儲從2010年8月開始再次啟動QE2, QE2對提振股市起到了巨大作用,直到2011年6月才停止。2011年7月,美國股市大跌19%。

美聯儲從2019年10月重新開始量化寬鬆,現在由於Covid-19,它加快了購買速度。與前三輪QE一樣,它正在努力提振股價。 美聯儲在實施第三輪量化寬鬆時變得更聰明了,延長了量化寬鬆的時間,並在開始停止該計劃時“逐步縮減”量化寬鬆的規模。雖然沒有出現2010年“閃電崩盤”那樣的突然流動性不足事件,但在2015年底和2016年初,市場仍然存在一些流動性問題。而當美聯儲在2017年末開始積極減持時,市場經歷了2018年那種瘋狂而缺乏流動性的價格波動。

不管美聯儲堅持多久,美聯儲都應該繼續努力提振股價。McClellan指出,一旦美聯儲試圖停止最新一輪量化寬鬆,應該預料到,美股市場將再次遭遇流動性不足的問題。

來源:圖表家

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張玉潔SF107