警惕!全球股市“黑色星期一”!這次美股像2008年還是1929年大崩盤?橋水基金達里奧:這次災難百年一遇!A股還有“黃金坑”嗎?

來源:每經牛眼

原創每經編輯

今日,除日經225指數翻紅外,亞太主要股指重挫。

究其原因,主要有兩個,一個是全球新冠肺炎確診病例超32萬例,另一個則是,對於2萬億美元的經濟刺激計劃,美國兩黨沒能達成一致。這直接導致今日早上美股期指熔斷,進而影響到亞太股指。

從今日歐洲股市開盤後的情況來看,也是全線重挫。

(數據來源:文華財經截至北京時間18:27)

全球最大的對沖基金橋水基金創始人達里奧近日表示,冠狀病毒是一個獨特的事件,它會壓垮那些不做最壞打算的投資者。這是一個在100年才發生一次的災難性事件。

很多人忽視了新冠疫情對股市和經濟的衝擊,實際早在3月上旬,每經牛眼就在預警。比如3月8日晚發布的《重磅!全球進入“避險模式”?A股壓力大不大?有私募逐步降低倉位,是否等來“黃金坑3.0”?》,當時滬指還在3000點附近,而目前已經累計下跌12%了。

今日A股的下跌無疑是受到外圍因素影響,而美國作為全球經濟的火車頭,其影響不可小視。如果能夠看懂美股暴跌,或許對A股的分析也有啟示。小編髮現,這幾天,一些資深人士拿這次美股暴跌與2008年金融危機,以及1929年大崩盤做對比分析,今日,小編就來梳理一番吧。

美國距金融危機還差幾步?

近期,全球是否步入金融危機成為關注的焦點。

達里奧發表文章呼籲投資者重視此次冠狀病毒帶來的風險,“冠狀病毒是一個獨特的事件,它會壓垮那些不做最壞打算的投資者。投資者應該防範冠狀病毒升級到類似1918年那場大流感的水平。那些低估了疫情發展的人可能會因此遭受損失。這是一個在100年才發生一次的災難性事件。”

中泰宏觀梁中華認為,新冠病毒疫情其實只是全球市場的一點“外傷”,而真正的“內傷”在於槓桿的攀升和資產泡沫的膨脹。當資產價格下跌過程中,槓桿不斷被“拆除”,破產違約也會陸續出現,當前還沒有看到這些現象,我們似乎還處於金融危機的第一階段。

債務泡沫總是很相似,美國2007年次貸危機的爆發,是因為寬鬆貨幣環境讓信用資質差的居民加了槓桿,放大了風險;而2008年之後持續的貨幣寬鬆,又讓信用資質差的企業加了槓桿,增加了風險。當前美國公司債規模已經超過了當時居民房貸相關債券的規模,且其中高風險債券佔比將近70%。

在2008年的時候,美國公司債規模只有5.5萬億美元,只有當時居民房貸相關債券規模的6成左右,但截至2019年底,美國公司債規模已經達到了9.6萬億美元,是居民房貸相關債券規模的9成以上。這也說明2008年以後,企業部門加槓桿的速度要遠遠快於居民部門。

而這將近10萬億美元的公司債中,有28%是投資級以下的債務,也就是垃圾債。即使是投資級債務中,有57%是BBB評級的,接近垃圾債的水平,一旦經濟形勢不好、經營困難,這些看似投資級的債券也有部分可能被下調為垃圾債。

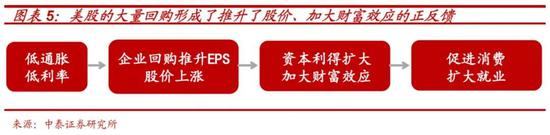

美國經濟和金融體系的另一“內傷”是股票市場,而且問題比債券市場要嚴重得多。在貨幣寬鬆的環境下,上市公司舉債獲取資金後,部分通過二級市場回購股票,推升股價的同時,虛增了盈利(小編註:美股回購的股份予以註銷,就算利潤保持不變,由於股本變小,EPS就會提升)。再加上槓桿資金直接入市、被動投資型基金大量湧入,共同造就了過去十多年的美股大牛市,也讓美股的估值水平達到了32倍的高位,直接與1929年相當。

然而現在問題來了,經濟大概率陷入衰退,上市公司盈利惡化,債務風險上升,股價開始進入擠泡沫階段。

從底層的泡沫資產來看,美股的擠泡沫過程已經開始,所有的資產泡沫都很類似,都會跌到足夠便宜的程度才會有資金願意進場,而當前美股估值仍處於60%歷史分位數水平,後續恐怕還會有調整壓力。美國債市短期面臨的更多是恐慌帶來的流動性危機,隨著盈利下滑、債務到期,實質性的違約恐怕還在後面。

所以往前看,本次危機大概率還會進一步發酵,美股繼續擠泡沫,垃圾債或陸續出現違約,如果底層資產跌到一定程度,部分金融機構或存在破產倒閉的風險,形勢仍存在較大不確定性,我們且走且看。

海外經濟金融形勢震盪,國內也會受到衝擊。畢竟美歐佔全球終端需求的一半以上,外需影響較大,再加上國內服務業恢復程度也相對緩慢,對二季度經濟和企業盈利恐怕也不要太樂觀。從資產配置來說,短期避險為主,保存實力,等待機會。

此次暴跌與次貸危機有何不同?

交銀國際董事總經理洪灝表示,這次危機是先從實體經濟開始的,而2008年次貸危機的導火索主要來自於金融市場。這次危機是實體經濟的危機,也是一場公共健康的危機。他表示,不能用貨幣政策和財政政策來“打”瘟疫。新冠病毒不會因為貨幣政策和財政政策而消失。而只要病毒存在,經濟活動就一定會受影響。因為貨幣寬鬆了,手裡有錢了你就去餐館消費嗎?不會。只有病毒消失了,你才會放心大膽的去。

( 21.890 , 0.00 , 0.00% )

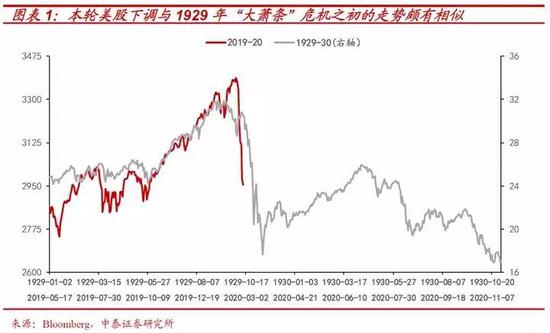

美股標普500指數在今年的2月19日報收3386.15點,達到近階段的高點位置,此後美股便開始趨勢性下行,截至3月20日標普500指數已達到2304.92點,下跌幅度為31.9 %。大蕭條時期,美國標普500指數在1929年9月16日達到31.86的高點,10月24日“黑色星期四”美股遭遇重挫,隨後在11月13日下跌至17.66點,下跌幅度為44.6 %,因此從下跌的幅度和趨勢上來看,當前美股的走勢變化與1929年大蕭條時期較為相近。

從原因上來看,大蕭條時期美國經濟的崩盤也是由於實體經濟的衝擊,主要在於消費信貸掩蓋了消費品產能過剩的問題,工資水平落後於不斷上升的生產率,而在投資和消費支出減少的衝擊下,經濟危機也由此觸發。

從歷史的角度來看待當前美國金融動盪,我們認為相較於由金融體系衝擊引起的次貸危機,本次實體經濟衝擊帶來的金融動盪對美股走勢的影響與大蕭條時期更為相似。從美聯儲貨幣政策的角度,我們認為總體來看本屆美聯儲行動較為迅速,當前美聯儲推出的貨幣政策大部分是2008年次貸危機貨幣政策工具的重啟,但貨幣政策工具的規模、內容等存在區別。從政策應對上來看,本次新冠疫情帶來的美國金融動盪或需要貨幣政策與財政政策的協同,但在當前美國政府部門槓桿率的限制下,財政與貨幣政策的協同仍面臨較大的挑戰。對於資產價格來說,風險資產仍在脆弱階段,參考此前兩次大危機的經驗,風險資產仍有一定的下行可能。

中金固收認為,可以看到美國近十年的經濟復甦,其實是沿著次貸危機前的相同路徑,只不過這次加槓桿的主體切換成了企業部門。截至2019年年末,美國信用市場未償還債務(包括貸款、債券等負債形式)餘額為75.46萬億美元,較2009年年末增長38.1%,其中非金融企業部門債務為16.06萬億美元,較2009年年末增長58.1%。

2008年次貸爆發之前,市場一直迷信的是房價不會跌,從而低估了次級貸款及其衍生品違約的風險。而站在當前時點上,故事看似又回到了次貸爆發之前,只不過這次疫情之前,市場的迷信是股市不會跌,企業盈利能力不會惡化,企業的高槓桿可以持續。相比於次貸危機而言,這次疫情衝擊下,金融體系內的風險點並不在於商業銀行,而是在於過去幾年規模不斷擴張的資管類機構,尤其是ETF和對沖基金的崛起。

與以前金融危機不同,以前只要控制住金融市場的恐慌和波動就算暫時穩住第一階段的金融去槓桿,但這次可能要看到疫情有一定防控效果才能完全穩定第一階段。當前疫情的擴散在韓國、日本已經初步得到控制,而歐洲和美國還暫時沒看到拐點,金融市場的恐慌和波動難言結束。

下一個過程可能就是實體的去槓桿,也就是企業去槓桿,表現為企業和居民的融資意願下滑,同時金融機構的風險偏好大幅下降,這個時候,無論政府如何刺激,都不會很容易恢復實體加槓桿。但這一次全球各國政府,無論是貨幣政策還是財政政策,可以使用的空間都不及次貸危機當時,加上疫情防控的複雜性,因此會拉長這個衝擊的過程和導致衝擊的後遺症比較大。

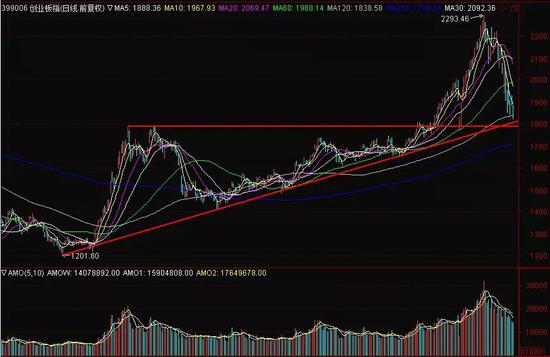

創業板指是否破位?

作為本輪行情的領頭羊,創業板指今日大跌4.6%,跌破了120日均線,那麼是否破位了呢?

目前創業板指依然位於支撐線之上,所以目前暫不能確定是否破位。

而如果創業板指跌至250日均線,那麼破位的概率就比較大了。回顧歷史上的行情來看,就算市場破位,後續仍會有一個不錯的反彈。如2009年8~9月,( 3530.306 , 0.00 , 0.00% ) ( 3530.3058 , 0.00 , 0.00% )(3.240, 0.00, 0.00%)3.240 , 0.00 , 0.00% ) (3.440, 0.00, 0.00%)3.440 , 0.00 , 0.00% ) (4.990, 0.00, 0.00%)4.990 , 0.00 , 0.00% )

新浪聲明:新浪網登載此文出於傳遞更多信息之目的,並不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。 那麼創業板指有沒有可能跌至年線呢?有分析人士認為,從1929年的大跌來看,第一波殺跌幅度在50%左右,目前美股指數殺跌幅度還沒到這個幅度,才30%多。如果美股繼續下挫,那麼創業板指還是有跌至250日均線這個可能的。在目前市場大跌階段,正是選股的好時機,待後市大盤最恐慌的時候,就會逐步迎來抄底優質資產的良機。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:王帥