美股熊市調整未完,大幅買入的時機未到。

在別人恐慌時貪婪,在別人貪婪時恐慌——這是股神沃倫‧巴菲特(Warren Buffet)的名言。當前全球市場震盪不斷,但卻還未到貪婪抄底之時。

「美國聯準會實行了零利率、重啟QE、未來可能購買信用債,甚至政府可能祭出近萬億美元的財政刺激計畫,但沒有一個牛市是光靠流動性就能支撐起來的。」從業近35年的新加坡畢盛資管(APS)QFII基金經理、CIO王國輝(Wong Kok Hoi)在接受第一財經獨家專訪時如此表示。

此前,新加坡的「佛系抗疫」走紅朋友圈。一向信奉價值投資的王國輝對所謂的「牛市」也頗為「佛系」。2019年時,美股無視盈利疲軟、資本支出大幅下降而不斷創下新高,大量未經歷過危機的新晉基金經理的投機行為堪比散戶,當時APS便不斷加大現金持倉。如今,歐美市場下挫超30%,王國輝依舊「佛系」地認為,大幅買入的時機未到。

「過去11年,市場有太多『過剩』,尤其是美國市場,槓桿非常高。當去槓桿進程啟動,我們無法判斷會持續多久,調整隻是剛剛開始。」他稱,在2008年危機的投降式拋售(capitulation)後,管理得當、負債率低的好公司價格非常低廉,「當時我們買入這些公司付出的價格相當於它們持有的現金價值,換言之,公司的資產和商務經營權相當於免費。但目前我們還未看到這麼具有吸引力的公司。」

APS認為,未來十年中國將是最有希望的市場。但在全球衰退下,A股市場或難獨善其身,在估值調整到位後,「結構性Alpha(長期超額收益)」更具吸引力,即商業模式護城河不會受到疫情影響且能得益於長期結構性趨勢的公司。APS是最早佈局中國市場的外資QFII之一。

美股熊市調整未完

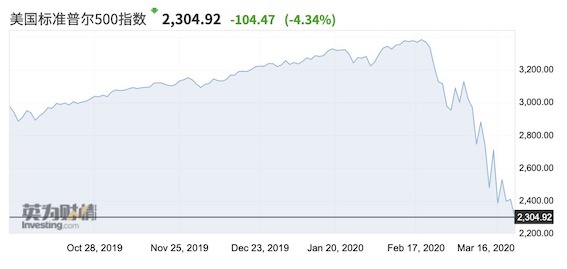

美股牛市持續長達11年之久,標普500指數從2009年3月666點觸底後,扶搖直上,最高在2020年2月飆升至3380點附近。

「當盈利不盡如人意、股價卻被流動性大幅推高之時,大約就可判斷牛市行將終結。」王國輝表示。

不過,美股的瘋狂持續的時間比想像的更久。在早前瘋狂的牛市中保持「佛系」並非沒有代價。從去年尤其是三季度起,王國輝管理的亞洲對沖基金空倉比例就高過多倉,三季度淨空倉一度高達-50%。在瘋狂的牛市下,眾多空頭並無太多斬獲。

此輪美股下挫是歷史上速度最快的,10天內出現第4次熔斷,而熔斷在美股歷史上僅僅出現過5次。截至上週收盤,標普500指數回撤幅度已達近33%。

「近期市場很難大幅反彈。歐美的疫情發展仍處於早期階段,油價暴跌加劇了市場跌幅。在疫情防控方面,亞洲政府更容易得到群眾的合作,但在歐美國家,『擴大社交距離』的措施很難真正實現。」王國輝稱。

也有觀點認為,當前利率已處低位,天量的流動性很難讓市場不漲,但光靠流動性很難催生牛市。美國聯準會從2019年9月開始重新擴表,目前情況仍每況愈下。如果說當年的金融危機主要打擊的是華爾街(Wall Street),那麼這次的疫情則將對「主街」(Main Street,即實體經濟)造成深遠影響。這也解釋了為何美國聯準會越放流動性,市場下挫得越迅速。

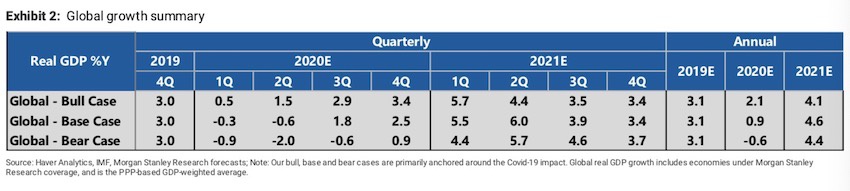

在眾多投行機構看來,疫情引發的全球衰退幅度將比2008年次貸危機更深。疫情將影響全球以及全行業,而次貸危機主要衝擊的是美國和歐洲銀行業。「我們預計各大經濟體增速會萎縮近10%。在熊市之前,經濟體量為23萬億美元的美國經濟是由60萬億美元債務支撐起的。2020年底,恐怕經濟體量會下降為21萬億美元,光是這個原因,美國的整體風險溢價就會攀升。」王國輝稱。

「不要指望財政刺激會全面穩定市場,可能投機者還會利用這類機會逢高減倉。」他稱。

在基本情境假設下,摩根士丹利(29.67, -1.25, -4.04%)預測疫情將導致美國名義GDP損失3600億美元,因此美國財政刺激計畫規模至少需達同等規模,否則難以有效支持經濟。但目前財政乘數會更低,因為家庭和企業都比較謹慎。

在王國輝看來,全球股市V型反彈的條件有三個——除了貨幣、財政刺激,還需要疫情持續出現好轉,以及市場出現投降式拋售、進而使得估值更為可觀。當前,疫情顯然在歐美國家僅處於爆發初期,而真正的投降式拋售也尚未完成。

「我們還處於全球散戶投資者贖回ETF的週期開端,而美國的短期宏觀交易員也剛剛開始降低頭寸。就長期投資者而言,尤其是那些控制大量資產的管理人,則需要更多時間才能完成資產的再平衡。只有當這一拋售過程全部完成後,我們才會看到最便宜的估值,屆時才可以說市場已充分為所有壞消息定價。」王國輝稱。

大幅買入時機未到

換言之,當前「貪婪」地大幅加倉股市的時機未到。

相反,在王國輝看來,在經歷了急跌後,當前不少受追捧的公司估值仍然偏高,這也與過去11年美國企業不斷回購股票、投資者大量加槓桿而催生的資產泡沫有關。「事實上,美股的投機性一點不輸部分新興市場。」他稱。

這種例子不勝枚舉。「FAAMG(臉書(149.73, -3.40, -2.22%)、蘋果(229.24, -15.54, -6.35%)、亞馬遜(1846.09, -34.84, -1.85%)、微軟(137.35, -5.36, -3.76%)、谷歌(1072.32, -42.97, -3.85%))中最成功的公司之一是蘋果。儘管收益連續三個季度下降,但該股在去年10月仍創下歷史新高。」王國輝稱,近幾年持續的股票回購和大量被動ETF投資,似乎已使「舊規則」(價值投資)被顛覆,而投機性極強的「新人類」基金經理加劇了這一趨勢。

此外,哪怕是各界都頗為青睞的亞馬遜也面臨挑戰。儘管上週亞馬遜宣佈在美國各地僱傭10萬名倉庫和快遞工人,以應對疫情下激增的網絡訂單,但王國輝表示,亞馬遜電商業務的利潤率很低,盈利支撐主要在於雲計算業務。

身處熊市,便宜的公司往往還能更便宜,「因此我們目前並不看重相對價值,相反這還可能成為投資陷阱。一家比競爭對手更便宜的公司也可能貴了,因此我們需要格外關注公司的資產負債表,償付能力在熊市下很關鍵。」他稱。

在王國輝看來,有三大因素對投資決策起到關鍵作用——首先是多年的盈利水平,正常時期的營收比2020年的更重要;其次是P/NAV(股價/淨資產價值);增速也至關重要。

調整到位後中國更具長期吸引力

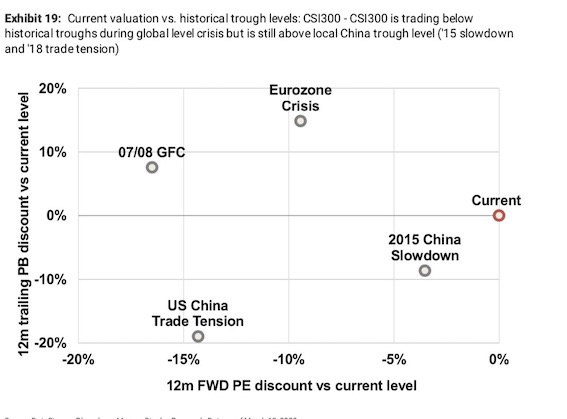

早前,由於中國疫情最快得到有效控制,市場出現樂觀情緒,A股一度飆升至疫情爆發前的高位,近期市場開始震盪回調。

「過於樂觀的投資者忽視了全球衰退下,中國出口受到的衝擊,目前需要對海外疫情的惡化更為謹慎。」王國輝稱。

外資普遍認為,例如半導體等受制於全球產業鏈的公司以及5G相關行業將承受獲利了結的壓力。當前,投資者正加倉國內消費必需品板塊,意味著情緒更趨保守。

不過,APS認為,未來十年,中國無疑將是最具機遇的市場。就歷史表現來看,中國市場相對更具韌性,在波動時期往往跑贏全球和新興市場;中國也具備充分的財政和貨幣空間;同時,中國股市在全球新興市場基金中的持倉佔比仍較小,這也意味著資金外流的壓力更小,同時外資未來還有增持的空間。

在當前情況下,王國輝認為,加倉週期性Alpha為時過早,當歐美經濟處於衰退的開端,週期行業的見底過程會非常漫長,除非相關公司的價格已便宜到現金價值,且至少有10%的ROE(股本回報率);相反,他建議聚焦「結構性Alpha」,即未來5年可實現近15%復合增速的公司。當前,更無需分散投資組合,反而應該集中持有未來12個月內具備盈利復甦確定性的公司。

責任編輯:孟然