原標題:美股本月第三次熔斷! 巴西股指熔斷! 恐慌指數期貨暴漲30%! 歐美股指期貨繼續下跌! 美聯儲降息效果有限

來源:國際金融報

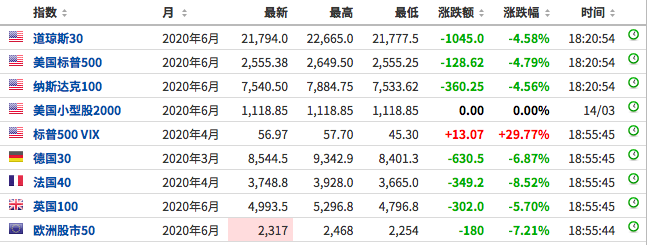

3月16日,美股大幅低開,道指跌約2200點,科技股、石油股與中概股板塊重挫。 標普500指數跌7%,觸發本月第三次熔斷,美股暫停交易15分鐘。

巴西IBOVESPA指數開盤下跌12.5%,觸發熔斷。

倫敦證交所富時100指數當地時間早晨8點開盤急跌,最低時,跌幅近7%。

在美聯儲史無前例的寬鬆和全球央行釋放“驚喜”之時,全球股市依然“我行我素”,繼續下挫。 繼本月初意外降息50個基點後,今日凌晨美聯儲又放“大招”,緊急降息100個基點。 北京時間3月16日,新西蘭聯儲、香港金管局、澳門金管局、阿聯酋央行也紛紛跟進降息。

16日早間,美國三大股指期貨熔斷,截至北京時間16日晚7點,仍然延續下跌,跌幅均超過4.5%,標普500恐慌指數期貨漲近30%。 歐洲方面,德國DAX30指數期貨下跌6.87%,法國CAC 40指數期貨下跌8.52%,英國富時100指數期貨跌5.70%。

亞太股市也全線收跌。 A股上證指數大跌3.4%,韓國綜指下跌3.19%,日經225指數跌2.46%,澳洲標普200暴跌9.7%,泰國綜指跌6.77%。

當地時間3月15日,美聯儲進行了歷史上最大幅度的緊急降息,將聯邦基金利率目標區間從1%-1.25%下調至0%-0.25%,並在未來幾週內重啟新一輪量化寬鬆,將資產負債表擴張至少7000億美元。

但美聯儲主席鮑威爾在15日表示,在新冠病毒恐慌期間,央行不太可能接受負利率作為下一步幫助經濟的措施。 “美聯儲專注於利率和其他'流動性工具'以保持信貸流動和金融市場正常運轉。過去一年的政策表明,美聯儲的常規工具如利率和QE已經足夠”。

除了鮑威爾的觀點,前高盛 (154.66, -22.51, -12.71%) 首席經濟學家Gavyn Davies認為,美聯儲不會將利率降至負數,可能還會考慮法律、美國金融體系製度的特殊性,以及“逆轉利率”等三方面的原因。 而即使利率不會在短期內降至負數,接近“零利率”的水平也會對收益率曲線的形狀、投資組合的組成,以及美元產生重大影響。

1

美聯儲拒絕負利率的三點原因

摩根大通 (88.36, -15.55, -14.96%) 首席美國經濟學家Michael Feroli曾指出,美國的立法是否允許央行採取負利率的措施尚不明確。 2006年,美國國會授權美聯儲從2011年開始向商業銀行存在央行的存款準備金支付利息,法律規定商業銀行應當從央行處獲得收益(即利息),但並未提及收取手續費(即負利率) 。 因此,一些律師認為,這表明法律已經將負利率情況排除在外。

Gavyn Davies認為,雖然不排除國會為實行負利率而修改法律的可能,但由此引發的政治辯論,很可能會導致國會對利率有更多的監督,因此美聯儲可能不會願意提出這種要求。

美聯儲不會降息至負利率的第二個原因,在於美國金融體系製度的特殊性。 目前美國貨幣市場基金(MMF)的規模高達4萬億美元,MMF主要投資於國庫券、商業票據、定期存單、政府短期債、企業債等短期有價證券,因此與銀行賬戶類似的一點是,保本是投資者對MMF的最低要求。

2008年金融危機期間,雷曼兄弟破產,導緻美國歷史最為悠久的貨幣基金之一Reserve Primary Fund因持有其商業票據而引發恐慌性贖回,被迫下調基金淨值至0.97美元。 投資者開始意識到,原來一向被認為不會虧損的MMF原來也會跌破淨值。 隨著贖回潮又蔓延至其他貨幣基金,美國短期融資市場一度陷入癱瘓。

為此,美聯儲不得不啟動了MMF臨時保護計劃,並承諾政府信用背書的MMF基金淨值不得低於1美元,贖回潮才得以遏制。 Gavyn Davies認為,雖然目前貨幣市場基金的規定已經有所改變,但在當前緊張的市場環境下,美聯儲仍然會擔憂此類基金的負收益率會引發恐慌。

而最後一個,也是最重要的一個原因,就是歐洲和日本的負利率並沒有表現出很好的“療效”。 相反,極低的負利率不僅不會刺激經濟,反而會使經濟更加低迷。 原因很簡單,負利率對於銀行來說相當於“徵稅”,由於獲利空間幾乎不再,銀行會收縮信貸的規模,達不到刺激經濟的效果,即經濟學理論中的“逆轉利率”。

2

“零利率”會帶來哪些改變?

雖然負利率短期內不會提上日程,隨著美國加入“零利率”隊伍,債券收益率曲線的形狀,投資者的投資組合都會發生改變,甚至對美元也會產生重大影響。

凱恩斯在1930年的《貨幣論》中提到,債券收益率應包含久期風險,也就是說,與現金相比,債券應當有正的風險貼水。 因此從理論上講,當利率水平無限期保持在接近0但為正數的水平時,即使債券收益率可能會短暫的變為負數,也不會長時間持續。

Gavyn Davies表示,如果短期利率保持接近0的水平,那麼債券收益率也會保持在極低、但為正值的水平。 “這意味著,長期債券的收益率將會'跌無可跌',在投資組合中,不會再對對沖股權投資風險發揮任何作用”。

零利率可能帶來的另一個變化,就是量化寬鬆等貨幣政策對美元的影響。

自2008年12月,即上一次將利率降至0-0.25%水平後,美聯儲用了7年的時間才走擺脫“零利率”下限。 這一次又要多久?Gavyn Davies認為,當利率接近0以後,再出台量化寬鬆或其他類似措施,可能不會再降低政策利率或債券收益率,因此,美元可能不會再貶值。 而在當前市場規避風險,追求優質資產的情況下,即使美聯儲進一步放寬貨幣政策,美元甚至也有上漲的可能。

前美聯儲和財政部官員Nathan Sheets表示,“現在看起來,加息可能只會是'臨時現象'。歐央行一直停留在0利率水平,日本央行則停留得更久,市場認為,美聯儲想要加息(擺脫零利率)真的很難。”

記者趙璐

責任編輯:張玉潔SF107