北京時間3月15日訊,幾個小時之前,美國總統特朗普、副總統彭斯與來自白宮的新冠病毒工作組成員舉行新聞發布會上,特朗普證實自己已經接受了新冠病毒的檢測,並且在這種緊要關頭,特朗普仍然不忘記將美聯儲主席鮑威爾拎出來“批判一番”。

特朗普說,對鮑威爾的一些糟糕舉動非常不滿意,對美聯儲不滿意,因為他們在追隨而不是引領,其它央行正在設定更低的利率。特朗普甚至重提了有權解除鮑威爾的美聯儲主席職務這樣的話。

我們的確正處在一個前所未有的時代。對新冠病毒大流行及其對全球經濟影響的擔憂,已導緻美國國債收益率大幅下跌,目前10年期和30年期國債的收益率均不到1%。更不尋常的是,投資者現在預計,未來幾年短期利率將接近於零,未來5年將遠低於1%。

對此,美聯儲已經積極反應,緊急降息50個基點,以及上週四向金融體系注入數万億美元的決定,然而都未能奏效。政策利率進一步下調至接近於零的水平,可能也不足以穩定經濟,使通脹率重返2%的目標。

市場開始認為,隨著政策利率將在今後的幾年內都接近於零,“更長時間的低利率”將變成“更長時間的更低利率”。這對國債收益率曲線或全球經濟來說都不是一個好結果。

那麼,美聯儲應該採取負利率政策嗎?

歐洲央行(European Central Bank)和日本央行(Bank of Japan)已經將政策利率調整為負值,實質上就是對存放現金的機構收取管理費。如果美聯儲加入他們的行列,這可能是一個足以讓投資者相信當前經濟衝擊是暫時的、並促使長期利率再次上升的戲劇性舉措。但美聯儲領導層似乎不願這麼做,即便是在最近出現的流動性極度緊張的情況下。

十年前,當利率下限為零的問題首次浮出水面時,各大央行最初認為,利率永遠不可能進入負值區間,因為這將導致人們蜂擁逃離銀行存款,轉向持有現金,而持有現金的收益率當然是零。

雖然這種情況沒有發生在相當規模上,但一些中央銀行,如丹麥央行,已經能夠將政策利率調整為-0.75%。這已經成為“有效”下界,儘管歐洲央行週四拒絕低於- 0.5%。

特朗普在去年就曾要求美聯儲“給美國也來點負利率”,並且前美聯儲主席本-伯南克(Ben Bernanke)也曾表示,美國的負政策利率在某些情況下可能有用,但這似乎並未說服鮑威爾或現任聯邦公開市場委員會成員,以下是三個主要原因。

(103.91, 15.86, 18.01%)

2006年的法律允許美聯儲直接向銀行支付利息,但只規定存款人“可以獲得收益”,並沒有考慮收取費用。一些律師將此解釋為排除負利率的可能性。

當然,國會可以修改法律,但美聯儲不願提出這樣的要求,因為一旦這麼做了,在今後的政治辯論中可能會要求國會對利率決定進行更多的監督,進而影響美聯儲的獨立性。

其次,美國金融體系的特殊制度特徵使其難以走向負利率。

特別是,大量貨幣市場基金的存在可能是個問題。這些被儲戶當作銀行存款對待的基金持有大約4萬億美元資產。

2008年經濟危機期間,大型貨幣市場基金Reserve Primary Fund由於持有大量雷曼集團商業票據(Commercial Paper),大幅減計基金淨值,導致基金淨值跌破1美元,並引發了大規模的恐慌性贖回。在贖回潮蔓延至其他貨幣市場基金時,美國財政部被迫啟動貨幣市場基金臨時保護計劃,承諾以政府信用背書所有貨幣市場基金淨值不低於1美元,方才遏制住贖回狂潮。

儘管對這類基金的監管已經改變,但美聯儲似乎仍然擔心,這些基金的負回報可能會在緊張的市場環境中引發恐慌。

第三,也是最重要的一點,日本和歐元區實行負利率的經歷,並沒有提供確鑿的證據,證明這種戲劇性的變化實際上能夠恢復信心和經濟活動。

相反,利率似乎出現了“逆轉”。“逆轉利率”是指寬鬆貨幣政策的預期效果發生逆轉,並對貸款產生緊縮效應的利率。指的是如果利率極端下降,存款利率和貸款利率的差將消失,不管中央銀行如何推進貨幣寬鬆,負責向社會注入資金的銀行的收益都將惡化,金融中介功能陷入停滯。在一定水平以下,真正的低負利率不僅不會刺激經濟,還會拖累經濟。

這是因為負利率就像對銀行系統徵稅一樣。作為回應,銀行可能會限制信貸,而不是發放額外貸款,將資金投入實體經濟。儘管有關這些影響的證據有好有壞,但美聯儲肯定沒有看到採取行動的決定性理由。如果市場繼續下跌,世界經濟嚴重受挫,各國政府不加大財政刺激力度,美聯儲可能不得不重新考慮必要的根本性改革,以使美國有可能實施深度負利率。

就目前而言,這似乎仍不在議程之內。然而,全球名義利率已跌至零,美國似乎已接近加入“永久零利率”俱樂部。對於市場來說,這將是一個新的世界秩序。

負利率對於收益率曲線的影響

如果政策利率長期保持在接近於零的水平,但從未變為負值,將對未來可能的收益率曲線形態、投資者投資組合中債券和股票的最佳組合以及美元產生重要影響。其中一些後果已經在日本顯現出來。

儘管從理論上講,債券收益率有可能變為負值,即便政策利率預計將無限期維持在正值,但這種情況似乎不太可能持續太久。

正如凱恩斯在1930年關於貨幣的論文中所暗示的那樣,債券收益率帶有期限風險,與現金相比,通常需要正的風險溢價。他認為,債券收益率的最低可能水平會有一個“限制點”。

今天依然如此,如果短期利率保持在接近於零的水平,債券收益率將保持在非常低的水平,但仍為正。這意味著,長期債券收益率不可能進一步下跌,也不再在平衡投資組合中對沖股票風險方面發揮任何有用作用。

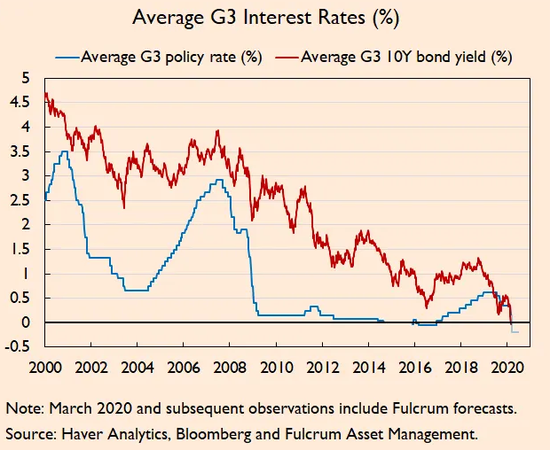

G3經濟體平均利率與10年期國債收益率

G3經濟體平均利率與10年期國債收益率

另一個影響是,量化寬鬆或其他類似措施將不再傾向於降低政策利率或債券收益率,因此可能不會壓低美元。事實上,在全球市場出現避險的情況下,即使美聯儲試圖放鬆貨幣政策,美元也有可能升值。這些已經在近期開始顯現。(新浪美股林克)

責任編輯:張國帥