越來越多的華爾街人士認為,不斷下跌的美國國債收益率可能正在侵蝕一些世界上最安全資產的避險質量。

高盛( 171.89 , -12.46 , -6.76% )稱,收益率在新冠病毒恐慌驅動下的暴跌令這一主權債券很容易出現回調。而BlackRock Investment Institute表示,美國國債在股票遭遇拋售時作為避險資產的地位正在變弱。據Tallbacken Capital Advisors稱,現金和短期票據可能是現在更好的防禦性選擇。

“需要問的一個問題是,名義債券是否仍具有相同的保險價值,”高盛分析師Praveen Korapaty和Avisha Thakkar在報告中寫道。“除非各央行表示出大幅降息至負利率區間的願意,我們認為這個問題的答案是否定的,至少對於美國、歐元區和日本等較大的債券市場而言。”

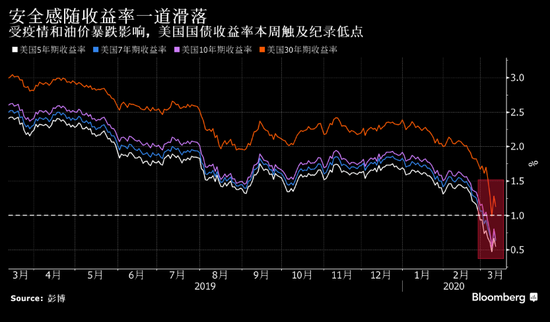

10年期美國國債收益率今年已經暴跌了160個基點,週一觸及歷史低點0.31%,這是由於全球冠狀病毒感染病例飆升以及全球最大石油生產國之間令人震驚的價格戰迫使投資者急於尋求避險。

在過去五天中,收益率每天波動都超過10個基點。用來衡量美國國債引申價格波動的美銀美林MOVE指數週一升至2009年6月以來的最高水平。

“豐厚的利潤”

Tallbacken駐紐約的首席執行官Michael Purves稱,此前買入較長期限美國債券的投資者應該賺取了“豐厚的利潤”,但現在也許是時候賣出了。

“我們認為存在大舉獲利回吐從而令收益率上升的風險,”Purves在一份報告中寫道。“我們認為,目前而言,現金/短期票據才是真正的避險資產,而非10或30年期債券。”

然而,大量避險資金流入美國國債表明,市場上大部分人仍將美國國債視為避險資產。Asset Management One Co.認為,即便是在上漲後美國債券依然便宜。Guggenheim Partners稱,如果出現衰退,收益率可能跌至負值;而雷曼兄弟資深員工Jack Malvey認為,收益率曲線上有“相當一部分”最終應為負值。

儘管如此,包括全球最大資金管理公司在內的投資者對這一資產類別都越來越謹慎。 緩沖減弱

( 430.97 , -28.03 , -6.11% )

“我們認識到美國國債配置在高度不確定性時期可以發揮其作用,但我們也看到存在這樣的風險,那就是美國國債對股市拋盤的緩沖減弱,以及收益率從歷史低水平反彈,”該公司週二的報告稱。

M&G Investments最近賣出了一些美國國債,部分原因是美國國債可能會大幅回調,該公司駐新加坡的固定收益投資主管Pierre Chartres表示。

“在市場狀況正常化的環境下,收益率0.8%的10年期美國國債不是一個好的價值投資,”他說。“收益率將再次開始上升,持有美國國債可能帶來一些資本損失。”

責任編輯:張寧