原標題:10年期美債收益率跌至歷史低點收益率曲線倒掛會否繼續加深?

週二基準10年期美國國債收益率跌至歷史低點,美國股市則連續第二天暴跌,人們擔心新型冠狀病毒疫情可能嚴重擾亂本就低迷的全球經濟。華爾街分析師認為,還有很大的下跌空間,可能還要低得多,這取決于冠狀病毒對經濟打擊的嚴重程度。

週二基準10年期美國國債收益率跌至歷史低點,美國股市則連續第二天暴跌,人們擔心新型冠狀病毒疫情可能嚴重擾亂本就低迷的全球經濟。華爾街分析師認為,還有很大的下跌空間,可能還要低得多,這取決于冠狀病毒對經濟打擊的嚴重程度。

收益率下降標誌著長達數十年的債券上漲取得新的里程碑,這輪漲勢是由持續的低通脹推動的。在1.5%至2%之間徘徊了幾個月後,10年期美國國債收益率因新冠病毒疫情正在中國境外蔓延的報導而大幅走低。美國疾病控制與預防中心(CDC)週二警告說,美國居民面臨的威脅增加。

隨著投資者紛紛拋出高風險資產並轉投債券,道瓊斯指數週二下跌超過3%,兩個交易日累計下跌超過1,900點,累計跌幅達到6.6%,收於去年10月以來的最低水平。根據標普道瓊斯指數公司(S&;P Dow Jones Indices)數據顯示,連續兩個交易日的下跌估計已使標普500指數縮水1.7萬億美元。

銀行、消費品公司和餐館等各類公司股價下挫,投資者普遍擔心消費者支出回落會損害這些公司的利潤。美國股市開盤短暫走高後很快回吐了漲幅,在CDC發出警告後,股市加速走軟。

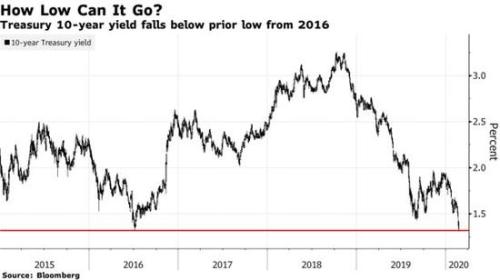

根據Tradeweb的數據,10年期美國國債收益率盤中最低跌至1.310%,結算價報1.328%,週一為1.377%。這兩個數字都低於2016年7月英國公投脫歐後創下的紀錄低點。

30年期公債收益率亦跌至前所未有的水準,交易商加大押注美聯儲將在年中前放寬政策以支撐經濟。

美國國債收益率是一個關鍵的經濟指標,通常在經濟增長和通脹加速時上升,而在經濟失去動力時下滑。債券收益率還有助於確定消費者、企業以及州和地方政府的借款成本。

大多數分析師都認為,近幾年來收益率受到長期結構性因素的壓制,比如全球增長緩慢,通脹更加溫和,以及全球主要央行設定的超低利率。新冠病毒疫情可能擾亂供應鏈,抑制全球旅行,並可能導致新一輪貨幣刺激政策出台,從而加劇這些情況。

美國國債收益率會下跌多少“取決於病毒傳播的程度”,DA.Davidson &;Co.固定收益交易部副總裁Mary Ann Hurley說。“我想會有一個底部,但我也不太清楚它在哪裡。我們正處在一個未知的領域。”

摩根士丹利固定收益基金經理Jim Caron表示,只要投資者大舉買入安全資產以抵消風險較大的投資,收益率就可以繼續下滑。美國銀行策略師Paul Ciana和Bruno Braizinha說,10年期美國國債收益率到6月底肯定會達到1.25%,而FHN Financial的Chris Low則認為,最糟糕的情況可能會使美國國債收益率在今年晚些時候跌破1%。

影響美國國債收益率的一個因素是美聯儲設定的短期利率水平。另一個因素則是通貨膨脹,通脹會侵蝕債券固定付息的購買力。

按照目前的情況,美聯儲的基準聯邦基金利率設定在1.5%至1.75%之間。越來越多的投資者預計今年晚些時候至少還會有兩次降息。與此同時,美聯儲青睞的通脹指標仍低於2%的年度目標。

直到最近,還有預測認為新型冠狀病毒對美國乃至全球經濟的損害都將是短暫的,這讓投資者一度感到欣慰。然而上週五,當IHS Markit衡量製造業和服務業活動的指標跌至六年多以來的最低水平時,投資者的信心在一定程度上受到了打擊。週日,二十國集團(G20)的官員還警告說,新型冠狀病毒對全球經濟增長構成嚴重風險。在前幾週基本上擺脫了對新型冠狀病毒的擔憂後,週一股市下跌。

Manulife Investment Management資深交易員Michael Lorizio表示,即使這場疫情中期內會有一個了結,投資者也擔心全球經濟增長會呈現出什麼樣的局面。

分析師表示,除了創出歷史新低的收益率外,債券市場還發出了其他喜憂參半的經濟信號。一個令人擔心的問題是,10年期收益率已降至遠低於3個月期債券收益率的水平,這種現像被稱為收益率曲線倒掛,而這通常發生在經濟萎縮之前。

儘管如此,10年期國債收益率仍高於兩年期國債等其他短期國債的收益率。由於短期國債對貨幣政策前景特別敏感,這表明投資者相信美聯儲將相對較快地降息,並可能給經濟提供支撐——儘管美聯儲官員表示希望在採取行動前看到更多經濟受到干擾的跡象。

美國國債收益率多年來一直徘徊在歷史低點,但美國股市仍繼續攀升至創紀錄水平。其中一個原因是低收益率可以降低企業的借貸成本,對企業有幫助。美國國債也受到美國以外經濟狀況的嚴重影響,全球其他地方價值數万億美元的債券收益率為負,導緻美國國債收益率走低。

多年來,美國國債收益率總是有起有落。但從1981年6月美聯儲為了馴服飆升的通脹而將關鍵政策利率上調至19%以上後不久,收益率總體上的趨勢是向下的。這些天來,許多經濟學家都在擔心通脹缺失。但通脹缺失為債券提供了支撐基礎,即使投資者對經濟變得更加樂觀,這種支撐也一直存在。

近年來,投資者曾一度以為通脹可能大幅上升,最明顯的例子是2016年11月特朗普當選總統後,當時許多人預計,減稅和基礎設施支出將提振經濟增長。但10年期國債收益率從未攀升至高於3%太多,過去五年的大部分時間都在1.5-2.5%之間徘徊。

經濟學家們對近年來經濟增長和通脹一直低迷的原因提出了各種各樣的解釋。其中包括政府和企業背負的債務規模達到歷史最高水平,一些人認為這抑制了投資。還有人認為,技術進步和全球供應鏈壓低了生產商品的成本。

並不是所有的投資者都認為美國國債會繼續上漲。Taplin, Canida &;Habacht LLC投資組合經理Scott Kimball表示,在經歷了十多年的增長後,投資者一直擔心美國經濟將盛極而衰,但“每次發生這種情況,很快就會重拾升勢。”他說,美國國債的漲勢過頭了。