考慮到未來低迴報的前景,我們認為投資者應該專注於最小化下跌風險,同時尋找被忽視的價值機會。

本文來自智堡

要點

- 較低的債券收益率和較高的股票估值表明,未來的回報率可能較低,從而延長了一項投資增值所需的時間。

- 面對這種可能性,許多投資者選擇了承擔更大的風險,一旦市場再次出現波動,他們就會面臨潛在的心理和投資組合壓力。

- 我們建議採取一種更為平衡的方式,即接受當前估值過高的現實,並致力於參與未來的任何收益,但同時也承認風險日益增大。

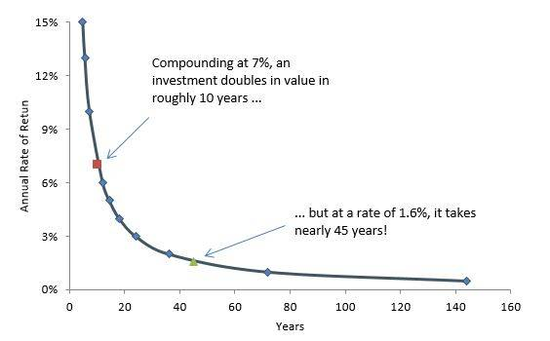

在過去的幾年裡,“72法則”提供了一個簡單的捷徑來估算一項投資價值翻倍所需的時間。雖然這條法則不如產生準確答案所需的對數方程那麼精確,但它卻產生了驚人的精確結果。在這條法則中,數字72除以回報率。

例如,年化收益率為7%的投資組合(1995年4月的10年期美國國債收益率)在10年期間將翻一番(72/7 =大約10年)。計算起來很簡單,這個概念本身也很鼓舞人心:努力工作,存下一筆可觀的收入,讓複利的魔力發揮作用。

現在看來,這一切是多麼古怪。截至2月初,10年期美國國債收益率徘徊在1.6%左右,要讓存款翻倍所需的時間越來越緊迫。當回報率從2%下降到1%時,時間框架從36年跳躍到72年!更重要的是,未來回報率的前景總體上似乎較低,標準普爾500指數未來12個月的預期市盈率超過18倍,為後互聯網時代的低點。

隨著回報率的下降,翻倍價值的時間框架將大幅上升

資料來源:Perkins投資管理公司。這條曲線是用72除以回報率(y軸)得到的。投資翻倍所需的年份在x軸上。

對今天的投資者來說,一個關鍵的問題——或許是問題——是如何為未來可能低迴報的環境配置投資組合。

多年來,答案一直是冒更大的風險。然而,我們認為,過去的許多“冒險”投資選擇——延長期限、降低信貸質量、增加槓桿率等——可能使投資者更容易遭受損失,並在波動性回歸市場時造成巨大的心理和投資組合壓力。

更平衡的方法

我們建議採取一種更為平衡的方式,既要接受當前估值過高的現實,也要參與未來的收益,但同時也要認識到風險的不斷增加,而不是把謹慎拋到一邊。隨著估值普遍變得更高,投資者需要意識到並仔細考慮一項投資的潛在損失。

我們還相信,在尋求價值的道路上走偏是富有成效的。隨著市場逐步走高,大多數“明顯”有吸引力的公司已被看漲的投資者認可,因此,可能有必要“觸礁”,以找到有吸引力的回報風險比。

回到72法則,記住投資的基本點是複合回報。對於那些將部分收入用於儲蓄和投資的投資者來說,久而久之,複利的力量可以為投資組合創造奇蹟。

然而,儘管市場達到歷史高點,過去市場週期的慘痛經歷不應被忘記。歷史表明,投資機會集往往隨時間變化,有時是非常引人注目的,在任何情況下,通常提供比我們今天看到的更高的遠期收益率。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:郭明煜