原標題:全球頭號對沖基金橋水喊話:中國市場很重要!年度策略報告20次出現China,引用中國諺語“摸著石頭過河”

今天(2月11日),全球頭號對沖基金——橋水基金在官網發布了2020年策略及市場展望報告,延續了之前“不投資中國,非常危險”的觀點。

有趣的是,橋水基金還詼諧地引用了中國的一句諺語:“摸著石頭過河”,意在建議投資者,如果你不了解中國,其實可以在中國的投資中“小步前進,積累經驗”。

對於新型冠狀病毒肺炎疫情對全球資產會產生什麼影響,橋水基金2月3日發布研究報告指出,疫情暴發後,中國政府採取了有力的控制措施。目前來看,如果疫情很快得到控制,隔離很快解除,經濟有望很快反彈。這是2003年非典發生時的情況。非典過後幾個月,中國經濟和全球經濟都開始反彈。現在看,非典對經濟的影響是微不足道的。如果此次疫情也如非典一樣很快得到控制,它的影響也是可控的。

中國在內的亞洲市場潛力很大

在2020年策略報告和展望報告中,橋水基金絲毫不掩飾對於新興市場的青睞,其中格外看好中國市場,報告全文共20次出現China(中國)。

橋水基金在報告中稱,全球投資者總是更關注西方,關注儲備貨幣經濟體。但是,新興市場中的亞洲市場,實際GDP增長更快,未來生產力增長潛力更大,利率更高,資產回報也更高。

橋水基金也坦言,新興市場存在其獨有的風險:一方面,國際投資者僅能觸及市場的一部分;另一方面,投資者對相關經濟或市場了解有限。此外,市場本身不成熟、部分公司缺乏可靠的審計、公司治理欠完善、海外投資者對這些市場普遍存在文化障礙等,也是必須直面的風險。

橋水基金在報告中表示:“即便你不投資中國,你也會受到中國經濟的影響。中國經濟對其它經濟體的經濟和市場正產生重要影響”。橋水基金建議,遵從中國的諺語“摸著石頭過河”,投資中國從小步開始,積累經驗。

相較於發達國家市場,橋水基金認為,包括中國在內的亞洲市場潛力很大。

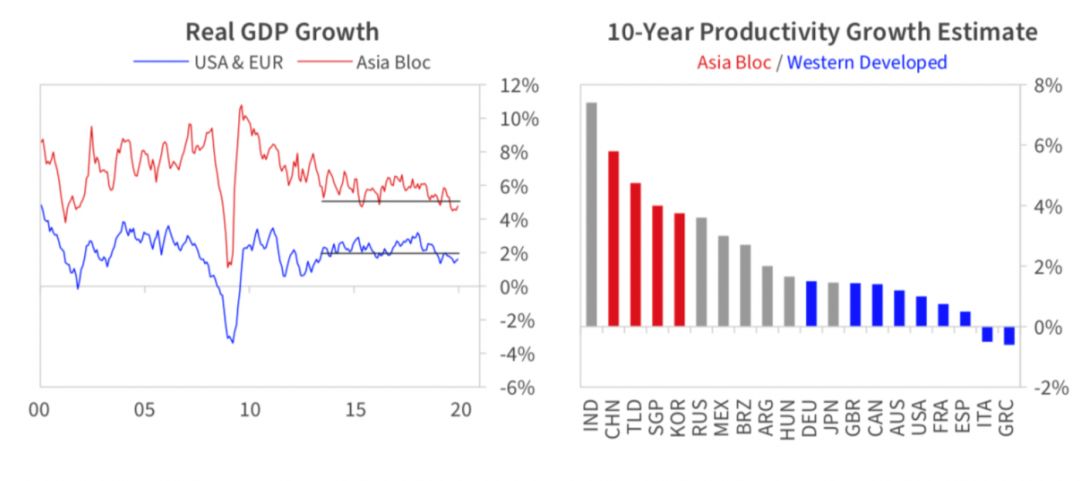

歐美和亞洲實際GDP增長和未來10年生產力增長比較

圖片來源:橋水基金官網

橋水比較了亞洲區域和歐美區域過去一段時間的實際GDP和生產力增長情況(上圖紅色為亞洲區域情況,藍色部分為歐美區域情況)。無論過去一段時間的實際GDP,還是未來10年的生產力情況展望,亞洲都顯著優於歐美。橋水還預測,未來10年生產力增長最快的國家為印度,其次就是中國。

目前,橋水基金已在中國境內設立了外商獨資公司。2019年11月,橋水基金將這一外商獨資公司的註冊資本由1.2億元提升到至3.1億元。此外,過去一段時間,橋水在海外運營、向海外投資者提供的中國基金——全天候中國基金的管理規模也有了顯著增長。橋水基金還獲批了私募投資顧問資質,可以與境內的機構投資者合作,為其提供投資顧問服務。

“範式轉移”進行時

橋水基金再度喊話“投資中國”,背後有著明確的理論依據——橋水基金創始人達里奧提出的“範式轉移”理論。

達里奧曾指出,2008年、2009年之後,全球主要發達國家市場進入超級寬鬆時期,央行向資本市場注入了大量的流動性,推升了資產價格。與此同時,各國紛紛給公司減稅。“但這種模式快要走到盡頭了,我們即將面臨範式轉移。新範式下,經濟疲軟時,央行刺激市場和經濟的手段將變得捉襟見肘;將會有越來越多的債務和非債務型負債(例如養老金和醫保)到期,並且再難通過借新還舊來解決。同時,貧富差距增長將帶來社會問題,波及資本市場。”達里奧說。

“範式轉移”會對投資造成怎樣的影響?

橋水基金創始人、聯席首席投資官達里奧(左)與橋水基金高級組合策略師Jim Haskel對談

圖片來源:橋水基金官網

在本次發布2020年策略及市場展望報告時,橋水基金提供了一份達里奧接受訪談的視頻。達里奧認為,“'範式轉移'之際,資產價格會巨幅震盪,因此黃金是不錯的選擇,將投資組合放到新興市場,尤其是中國市場也很重要。因為發達國家已到強弩之末,投資風險與日俱增。”

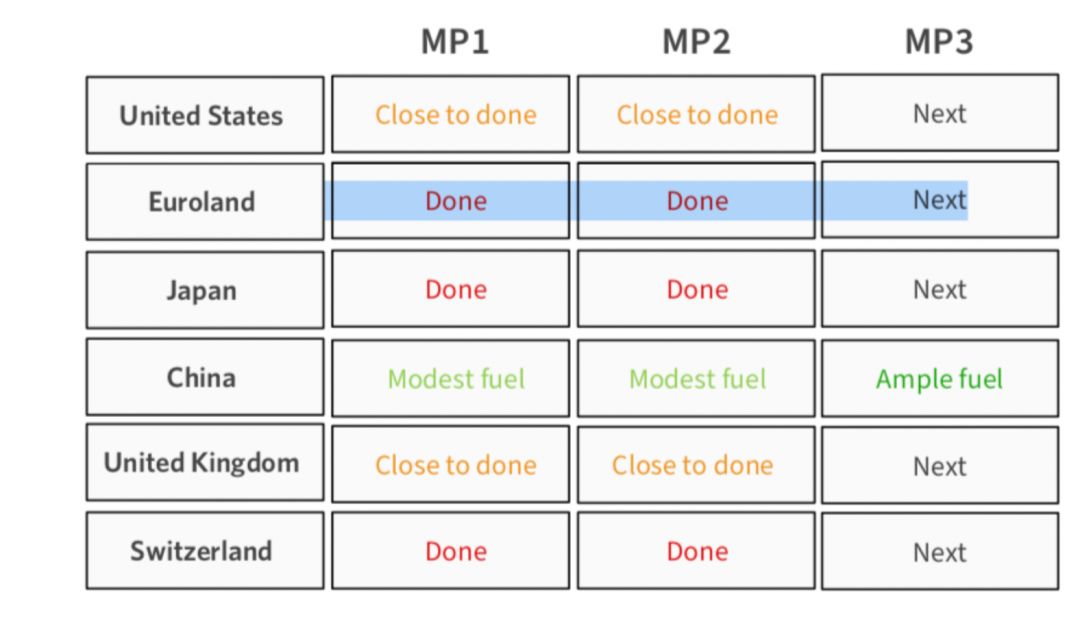

橋水將貨幣政策分為三類,第一類MP1是通過利率來調節;第二類MP2是央行通過購買資產來調節(也就是量化寬鬆)。這兩類都是央行調節,最後傳遞到私有部門,通過私有部門增加借貸或購買資產來調節經濟。

橋水認為,就美國來說,目前這兩種貨幣政策調節都快走到了盡頭。長期量化寬鬆導致資產價格過高,MP2餘地不大。美國的利率水平已經非常低,MP1的餘地也不大。唯一的指望就是第三類貨幣政策MP3,第三類MP3是政府出手,將貨幣政策和財政政策相結合,即通過政府直接花錢來刺激經濟。

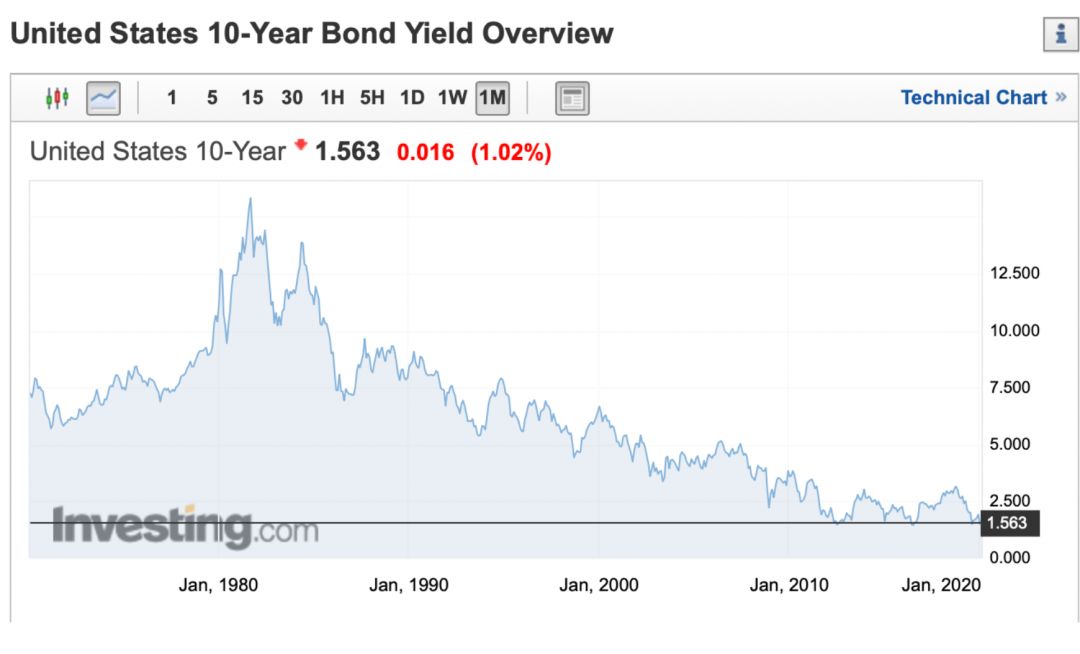

美國10年期國債收益率走勢

圖片來源:英為財情

2020年2月11日,美國10年期國債收益率1.563%,處於歷史絕對低位。

全球主要經濟體貨幣政策調節狀況

圖片來源:橋水基金官網

圖片來源:橋水基金官網

上圖可見,美國的第一類、第二類貨幣政策都接近尾聲。在中國、歐洲大陸、日本、英國、瑞士、美國六大經濟體中,中國的“子彈“最足。

橋水認為,中國的MP1、MP2餘地還很大,MP3餘地非常大。央行“子彈”足,經濟和市場的潛力就足,從這個意義上來說,中國的潛力很大。

編輯:李若愚 鄭雅爍