來源:金十數據

從當前全球債務水平、股市泡沫和流動性氾濫的情況來看,新的危機似乎已經離我們不遠了。

2008年金融危機讓“明斯基時刻”這個名詞成為經濟學家們熱議的焦點,包括前太平洋投資管理公司董事總經理保羅·麥卡利(Paul McCulley)在內的眾多金融大佬都是該理論的擁躉。

時至2020,“明斯基時刻”的討論熱度再度飆升,這是否預示著金融危機的噩夢將要重演?如今全球經濟面臨著什麼頑疾?

【揭秘“明斯基時刻”:過度狂熱終釀危機】

(0.449, 0.02, 5.65%)

明斯基認為,金融市場存在固有的不穩定性,一個異常漫長的牛市增長周期將刺激市場投機不對稱上升,最終導致市場不穩定和崩潰。換句話說,在牛市期間,如果不計後果的投機行為持續出現,其產生的市場泡沫最終將導致一場危機。當然,投機風氣存在的時間越長,危機就會越嚴重。

回溯歷史可以發現,這種週期性的經濟奔潰的確有跡可循,比如最近五大周期性經濟危機:

1990年代初經濟衰退,主要由美國儲蓄和貸款機構危機的崩潰引起。

1990年日本股市崩盤,歸因於泡沫經濟的破裂。同樣的道理,也適用於1990年代中期的亞洲金融危機,以及21世紀初令人難以置信的科技泡沫。

2007-2008年的全球金融危機,罪魁禍首當屬美國住宅房地產市場的次貸危機。

這五次衰退有全球性的,也有區域性的,但它們都有一個共同點:

在危機來臨前,工資和一般物價都沒有異常上漲,投資熱潮和資本市場的泡沫化卻達到了令人難以置信的高度,然後誘發經濟崩潰。

【當前的風險係數有多高?看債務水平】

按照明斯基的說法,在“明斯基時刻”來臨之前,市場一般會長時間出現看漲性投機行為,這與散戶和機構投資者背負的巨額債務有關。在這一時期,投資者可能會通過槓桿借錢進行投資,從而導致保證金債務飆升,自由現金水平降至負值。因此,負債和現金流水平,最能反映市場現狀。

主流分析認為,保證金債務水平反映的是市場的“樂觀態度”。在健康的經濟增長周期早期階段,通過槓桿推動市場上漲是正常的現象。但經濟學家們普遍認為,目前全球經濟已明顯處於週期後期,投機性看漲行為在此時抵達頂峰,高槓桿負面影響就會凸顯。一如明斯基所言:

“當投資者的心理與槓桿以及與市場流動性相關的問題發生衝突時,就會出現這種情況。這就好比點一根火柴,點燃一根炸藥,然後把它扔進裝滿汽油的油罐車裡——這就是'明斯基時刻'”。

換句話說,“明斯基時刻”之所以發生,是因為投資者在繁榮時期或牛市期間進行了過度激進的投機,承擔了額外的信貸風險。牛市持續的時間越長,投資者就會藉越多的錢用於投資,推高市場波動率。

那麼現在的債務水平到底如何呢?從數據上看,當前的債務槓桿水平比1999年或2007年要高得多,這一點也可以從標普500指數與保證金債務增長率的對比中看出。

正常情況下,經濟是由消費驅動的,企業應該因生產目的舉債,以滿足日益增長的需求。因此,分析企業債務與基礎經濟增長的關係,可以讓我們了解債務的槓桿水平。而舉債的問題在於,高槓桿所產生的債務附加成本必須由企業的潛在現金流來償還。

不幸的是,儘管資產價格已飆升至歷史高點,但自2014年以來,美國企業整體利潤一直持平。也就是說,除了投資者利用債務來從牛市的上漲中獲利之外,企業也通過非生產性支出、股息發放和股票回購等方式大肆舉債,這就等於自己親手挖下了一個債務“大窟窿”。

此外,IMF一直在發布全球高債務水平和全球經濟增長放緩的警告,這也在側面證實了“明斯基時刻”的到來。

一方面,根據IMF發布的數據,全球約有15萬億美元的負收益率債券,資產價格與企業獲利能力基本無關,且估值水平過高。另一方面,高風險的美國槓桿貸款市場規模已經增長到1.3萬億美元以上,而今天全球槓桿貸款市場的規模是2008年美國次貸市場規模的2.5倍,這些都是目前市場投機過度的明顯跡象。

【流動性陷阱重現美聯儲這次還得背鍋?】

說到過度狂熱、市場泡沫,有一個詞我們一定繞不過——美聯儲。許多分析師和經濟學家,甚至將美聯儲的放水行為當作導致股市估值大幅飆升、市場過度投機的首要因素。

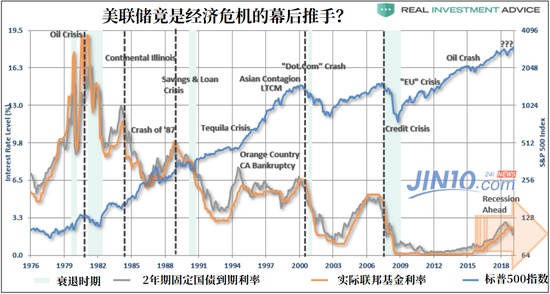

從歷史上看,美聯儲還真的有不少“不良記錄”。1970年後,美聯儲開始積極嘗試通過貨幣政策來控制利率和通貨膨脹,但有分析指出,自那之後市場反而開始失控—— 自上世紀70年代以來,美聯儲成為了眾多重大金融事件背後的催化劑。如下圖所示,當美聯儲將短期貸款利率提高到高於2年期固定國債到期利率的水平時,往往就會出現糟糕的情況。

那麼現在呢?很不幸的是,美聯儲似乎正在“故技重施”。彭博分析師約翰•奧瑟斯(John Authers)在近期一份報告中指出:

“為什麼市場流動性看起來如此充足?與以往一樣,我們要感謝各國央行,尤其是美聯儲。12個月前,美聯儲曾試圖通過自動操作來縮減資產負債表上的資產規模,以穩定地限制流動性。然而,這種情況很快就改變了,美聯儲先是連續三次降息,繼而在去年9月開始重新擴表,試圖支撐回購市場。就過去12個月而言,根據CrossBorder的測量,美國市場流動性的增長規模為史上之最。 ”

要知道的是,在美國,美聯儲資產負債表的擴張與金融市場的投機風險之間存在明顯的正相關性。奧瑟斯認為,從過去10年央行資產負債表增長幅度來看,市場流動性的“氾濫”狀況十分明顯。目前,全球央行的資產負債表已從2007年的約5萬億美元增至目前的21萬億美元。換句話說,央行的資產負債表相當於整個美國經濟的規模。

2007年,全球股市市值為65萬億美元。2019年,全球股市市值達到85萬億美元,增加了20萬億美元,大致相當於央行資產負債表的擴張規模。流動性氾濫,似乎已經成為了股市新的危機。

【壓垮市場的最後一根稻草:過度自滿】

說到這,其實距離“明斯基時刻” 的真正降臨,就只差一條導火索:市場自滿情緒。

儘管有許多跡象表明,全球信貸配置嚴重失衡,全球信貸風險定價存在嚴重錯誤,投資者和政策制定者似乎仍非常樂觀。他們最不可能想到的是,我們可能會再次經歷一次“明斯基時刻”(或者最不願相信)——即對風險資產進行徹底的重新定價。這種盲目的樂觀、自滿,可能會給金融市場帶來真正的壓力。

總的來說,目前資產價格、槓桿率、債務均創歷史新高,加之經濟增長放緩,自滿情緒卻異常高漲,一切都在往不利的方向發展。

正如明斯基的那句名言那樣:

“ 市場的記憶是短暫的,它們不斷欺騙自己,讓自己相信這一次會有所不同。”

可悲的是,從今天不斷上升的經濟和政治風險以及市場的虛假繁榮來看,明斯基很可能再次被證明是正確的。在這個週期中,出現又一個“明斯基時刻”似乎是不可避免的。

責任編輯:孟然