本文源自“熊園觀察”,原文標題《美國1月非農就業超預期的表與里》。

事件:北京時間2月7日21:30,美國勞工部發布1月非農就業報告,其中:1月美國新增非農就業22.5萬人,預期15.8萬人、前值14.7萬人;1月美國官方失業率(U3)3.6%,預期值和前值均為3.5%。

核心結論:非農回升主因天氣回暖和政府招聘增加,實際就業狀況仍有隱憂,製造業就業進一步惡化,美國勞動力市場已現降溫跡象;非農數據公佈後,資產價格反應偏消極,美聯儲降息預期小幅升溫;重申我們前期觀點:美國就業拐點已不遠,2020年經濟增速可能低於市場預期;美聯儲可能在2季度再次降息,全年有望降2-3次。

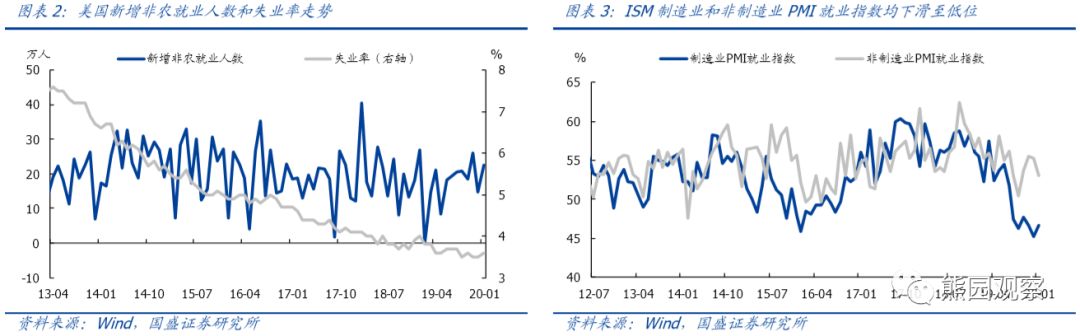

1、非農回升主因天氣回暖和政府招聘增加,實際就業狀況仍有隱憂,製造業就業進一步惡化。1月美國新增非農就業22.5萬人,顯著高於預期15.8萬和前值14.7萬。分行業看,教育和保健服務、建築業、運輸倉儲業的改善最明顯,較上月分別提升5.0、3.3、2.4萬人,這些行業均是對天氣較為敏感的崗位,應是緣於天氣回暖帶動用工需求增加(NOAA數據顯示,2020年1月美國平均氣溫是歷史同期第5高)。如果剔除這三個行業,剩餘行業當月新增就業僅為8.1萬人,較前值下降2.9萬人,因此實際就業狀況並未出現改善。另一方面,政府部門新增就業較上月提升1.4萬人,主因2020年人口普查工作的需要,這種擴張將持續到5月。此外,1月製造業新增就業為-1.2萬人(去年同期為+2萬),較前值(-0.5萬)進一步萎縮,表明製造業景氣度依然低迷。

2、美國勞動力市場已現降溫跡象。從不同口徑的失業率來看,1月美國官方失業率(U3)為3.6%,高於預期值和前值3.5%;U1和U2與前值持平,U4較上月提升0.1%,U5和U6提升了0.2%;與此同時,U4-U3、U5-U4、U6-U5衡量的邊緣群體佔比均已連續多個月走平。從其它就業指標來看,1月ISM製造業PMI就業指數為46.6%,連續6個月低於榮枯線;非製造業PMI就業指數為53.1%,為2017年5月以來次低水平。綜合看,美國勞動力市場有可能轉向疲弱。需要指出的是,1月時薪環比0.25%、同比3.1%均較1月回升,部分得益於低基數,後續可密切跟踪薪資增速變化,以進一步判斷勞動力市場的真實情況。

3、非農數據公佈後,資產價格反應偏消極,美聯儲降息預期小幅升溫。1月非農數據公佈之後,美國三大股指均低開,美元指數大幅震盪,10Y美債收益率快速跳水,COMEX黃金由跌轉漲。此外,CME美聯儲觀察工具顯示,與前一交易日相比,接下來年內每次FOMC會議降息的概率都有小幅上升;當前市場預期美聯儲年內降息1次(25bp)、降息2次(50bp)和維持不變的概率分別為36.6%、28.7%、19.3%,美聯儲9月降息的概率則超過65%。

4、重申前期觀點:美國就業拐點已不遠,2020年經濟增速可能低於市場預期;美聯儲可能在2季度再次降息,全年有望降2-3次。當前諸多指標均表明美國就業景氣度開始回落,而人口普查帶來的就業崗位增加將在5月後結束,因此失業率可能在年中出現回升。歷史經驗表明,一旦失業率開始回升,美國經濟平均在6個月後將陷入衰退(19年美國GDP增速已創近3年最低)。此外,當前美國非金融企業債務壓力已達歷史最高水平,在企業盈利放緩的背景下,未來爆發債務危機的可能性將逐步增大。

我們維持此前判斷,美聯儲年內仍具備繼續降息的必要性,我們預計最快二季度會再降息。

責任編輯:孟然