春節即將來臨,央行送來大紅包。

連續15個交易日暫停逆回購後,今天央行公開市場逆回購與中期借貸便利(MLF)齊上陣,淨投放4000億元維護春節前銀行體系流動性合理充裕。

維護節前流動性合理充裕

央行“逆回購+MLF”齊上陣

央行今天恢復向市場投放流動性,打出一套“組合拳”。

1月15日早間,人民銀行公告稱,央行於今天開展了3000億元中期借貸便利(MLF)操作和1000億元14天期逆回購操作,1年期MLF中標利率3.25%,14天期逆回購中標利率2.65%,均與上次持平。今日無MLF到期,也無逆回購到期,實現淨投放4000億元。

對於同時開展MLF和逆回購的原因,央行表示是“為對沖稅期高峰、現金投放等因素的影響,維護春節前銀行體系流動性合理充裕”。

值得一提的是,上次央行開展逆回購的時間還是2019年12月24日,此後連續15個交易日未開展逆回購操作。這意味著,今天開展的操作是2020年以來央行的首次逆回購操作,也是1月6日降準正式落地後央行的首次逆回購操作。

降準落地後,釋放長期資金8000多億元,銀行體系流動性持續處於較寬裕的局面。加之近期並無大規模逆回購到期,資金回籠小,因此央行根據及時預調微調的原則,此前暫時並未加大投放。

公開數據也顯示,降准後市場流動性持續處於較為充裕水平。截至1月10日,1月份以來DR007均值已降至2.09%,明顯低於央行2.5%的7天期逆回購利率。

對於本次央行的公開市場操作,業內人士指出,由於集中繳稅、地方債集中發行等因素將影響1月份銀行間市場流動性,春節前資金缺口客觀存在,央行運用逆回購、MLF、TMLF等具體手段及時進行預調微調投入流動性,以保持春節前貨幣市場平穩運行。

流動性投放現組合拳

操作符合市場預期

事實上,連歇多日後央行開展“逆回購+MLF”操作,基本符合市場預期。

此前,市場對1月繼續開展MLF操作的預期較高。1月6日降準正式落地,附帶了置換MLF的“條款”,當季度到期MLF均不再續做,使得2020年第一季度沒有MLF到期。第一季度,僅1月23日有1筆定向中期借貸便利(TMLF)到期。

適量逆回購操作也在市場預期之內。東方金誠首席宏觀分析師王青之前表示,伴隨春節臨近,市場流動性將出現收緊態勢,央行仍有必要搭配開展不同期限的逆回購操作。若未來數日DR007均值升至2.5%以上,預計央行將恢復向市場投放流動性。

截至1月14日,資金面收斂,Shibor多數上行。隔夜品種上行45.90bp報2.5180%,創2019年11月18日以來新高,7天期上行13.20bp報2.6540%,14天期上行22.5bp報2.7350%,1個月期上行8.7報2.7060%。1月15日,Shibor繼續上行。

民生證券首席宏觀分析師解運亮此前預計,春節前央行可能會開展14天或28天逆回購操作,此外,月中可能會開展MLF操作,預計規模不低於2000億元。

江海證券發布的研報分析稱,為對沖節前資金缺口,央行將會在下週開展普惠金融定向降准考核,預計淨釋放長期資金4500-5500億元,並將於今明天重啟逆回購,輔之以MLF投放、TMLF續作等操作。由於此前的降準已經暗含LPR下調5bp,且近期經濟出現企穩跡象,MLF降息概率不大。

東北證券在研報中指出,根據測算,1月財政存款將收緊流動性約5000億元,繳稅影響約20000億元,繳準環比減少5230億元,M0環比增加17000億元,商業銀行庫存現金增加3000億元。降準成為唯一利好流動性的分項,其他項目均為對流動性負面。

綜合來看,對流動性整體是負面的。考慮快到春節部分資金會因旅遊消費等外流,可能會導致一部分外匯占款流失,從而對流動性產生小幅負面影響,但影響可能也不會超過100億。

東北證券認為,春節前公開市場操作或偏寬鬆,目前投放力度不算大,考慮降准後,稅期和月底的峰值缺口有可能到達到3萬億,需要操作MLF等來應對。資金節奏上看,1月可能還會維持2019年11-12月的寬鬆資金面,且稅期影響可能不大。

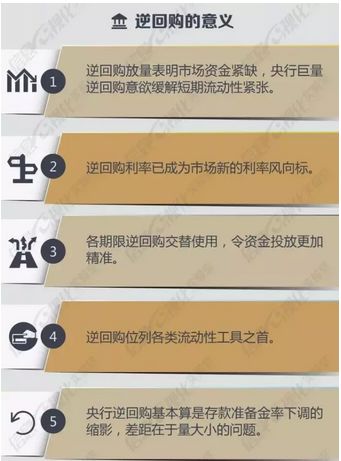

什麼是逆回購和MLF?

簡單介紹一下逆回購和MLF 。

央行逆回購,是指央行向一級交易商購買有價證券,借出資金,並約定在未來特定日期再將有價證券賣給一級交易商的交易行為;

簡單解釋就是主動借出資金,獲取債券質押的交易就稱為逆回購交易,此時投資者就是接受債券質押,借出資金的融出方。

而央行正回購,是指央行向一級交易商賣出有價證券,收回資金,並約定在未來特定日期買回有價證券的交易行為。

MLF全稱為中期借貸便利(Medium-term Lending Facility,MLF),主要對像是大銀行(符合宏觀審慎管理要求的商業銀行、政策性銀行等)。

通俗來說,MLF就是央行借錢給商業銀行,然後由商業銀行再貸款給三農企業和小微企業等,等於變相釋放流動性。實際操作的話,商業銀行需提交一部分金融資產作為抵押,央行才可以進行發放貸款,同時,商業銀行到期需要支付一定利息給央行。

MLF有什麼用?

通常情況下,商業銀行是通過借用短期資金,來發放長期貸款。短期資金到期之後,商業銀行就得重新借用資金,所以為了維持一筆期限比較長的貸款,商業銀行需要頻繁借用短期資金,這樣做存在一定短期利率風險和成本。

而由於MLF期限較長,所以商業銀行如果用這筆資金發放貸款,就不需要頻繁地借短放長。

靈活運用多種政策工具

穩健貨幣政策靈活適度

1月1日,中國人民銀行宣布全面降準的同時表示,將繼續實施穩健的貨幣政策,保持靈活適度,不搞大水漫灌,兼顧內外平衡,保持流動性合理充裕,貨幣信貸、社會融資規模增長同經濟發展相適應,激發市場主體活力,為高質量發展和供給側結構性改革營造適宜的貨幣金融環境。

央行營業管理部此前召開2020年工作會議強調,要落實穩健的貨幣政策,加大逆週期調節力度,深入推進金融供給側結構性改革,建立健全金融支持實體經濟長效機制;要探索建立區域宏觀審慎管理協調機制,深入推進外匯管理體制改革,穩步推進人民幣跨境使用。

西南財經大學中國金融研究中心副主任王鵬表示,具體操作方面,繼數量型工具之後,央行從2019年11月開始運用價格型工具實現貨幣政策的邊際放鬆。

去年11月5日,央行下調一年期中期借貸便利(MLF)利率5個基點至3.25%,此前該利率已連續19個月保持3.3%的水平。11月18日,央行7天逆回購操作利率同樣下降5BP,降至2.55%,而上一次該利率的調整要追溯到2015年10月22日。2020年1月1日,央行宣布,於1月6日實施全面降準0.5個百分點,釋放長期資金8000多億元。

因此,儘管在防止通脹水平進一步攀升和經濟增速進一步下降之間面臨兩難抉擇,但從貨幣政策的走向來看,“穩增長”應該是當前政策制定者心目中的主要矛盾所在。

編輯:艦長